微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今年保险市场的消息,一条比一条炸。

先是保底预定利率1.25%的分红险提早落地,

再是众民保·中高端医疗险收紧保障,

就连一向佛系的定期寿险都要涨价…

这一连串的大动作,直接给咱们的钱袋子敲响了警钟!

因为早点买和晚点买,真的差别太大了。

今天我就好好讲一下,2026年保险的重要变化。

再把现在必须抢着上车的好产品列出来,千万别错过!

01

今年,理财圈第一个最大的瓜:

中英人寿的一款分红险,直接把预定利率干到了1.25%,刷新了行业最低记录。

不止它,还有多家头部保司也提前储备了1.25%分红险。

想想还真恐怖——

才不到两年,分红险的预定利率就从2.5%一路跌到2.0%、1.75%、1.5%…

现在,砸到1.25%了。

意味着写进合同的,100%能到手的“保底收益”,越来越薄了。

为什么会这样?

主要还是市场利率一直在往下溜,安全+高收益的时代早就没了。

未来的分红险,趋势一定是“低保底+高分红”。

毕竟保险公司也需要保护自己。

因为分红险的保证收益,对于保司来说是一笔负债,以后要还的。

只有减轻负债,才能更好去做投资。

还有,保险是一门长期生意,

要想保证兑付,现在给出的承诺一定不能太高。

所以监管一直在引导市场,要理性发展。

但对于我们普通人,最关心的肯定还是:

怎么才能买到最好赚的产品?

答案只有一个,趁早下手。

现在市场上还剩少量1.75% 预定利率的分红险,

仔细挑挑,还能摸到高收益的尾巴。

比如下面这款一生中意福享版,堪称现在分红险的天花板:

如果按100%分红实现率算——

持有20年,保单价值超过80万,赚了30万+;

持有40年,保单价值突破150万,躺赚100多万;

要是持有到100岁,保单价值能破400万,IRR突破3.21%,折算单利超过10%。

但要注意:

分红是不确定的,实际收益要看保险公司的投资表现和分红意愿。

所以买分红险,一定要看保险公司。

这款一生中意福享版,背后保司是中意人寿,口碑绝了——

不仅股东有实力,公司经营稳定,投资能力强,

而且历史分红实现率数据也很好看,看了都安心的那种。

如果你想深入了解这家公司和它的产品,可以来找我拿更多的资料。

02

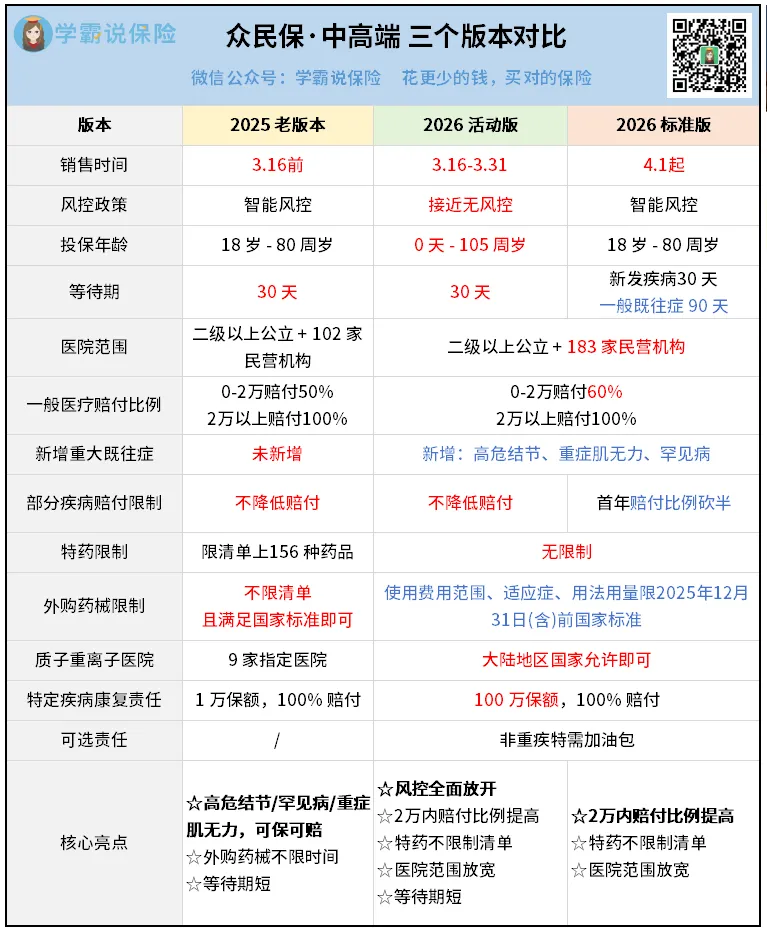

第二个大事,众民保·中高端医疗险3月16日就要升级到2026版了。

这款产品我一直很推荐。

因为它“免健康告知、一般既往症也能赔”,是很多带病体的救命稻草。

但要注意,新版的变化太大了。

最大的调整是严重既往症变多了。

以前,4级以下结节、没恶性描述的,基本都能保能赔。

新版直接规定,4级及以上结节、大于8mm肺结节,一律免责。

还有罕见病,以前只免渐冻症,以后对上百种罕见病免责。

重症肌无力,也被新纳入免责名单。

另外,像良性肿瘤、息肉、结石等等8类常见病,首年报销比例直接打五折。

还有,一般既往症的等待期,也从30天延长到90天。

种种变化,都在告诉我们:

极致宽松、能买又好赔的医疗险,正在收紧保障!

保险公司这样做,是因为被羊毛党薅怕了。

宁愿少收一些保费,也要保证产品的长期运营。

但对本身就有疾病异常的人来说,损失就大了。

所以,如果你有高危结节/罕见病/重症肌无力,

一定要趁早上车3月15日之前的老版本,这是最后的机会。

如果没有,可以考虑等多几天,

3月16日到31日有个“活动版”——

等待期不延长,部分疾病首年报销也不打折,还能享受升级的好处。

重点是,全面放开风控和投保年龄。

家里有老人小孩,或以前被风控拦过的,要利用好机会。

03

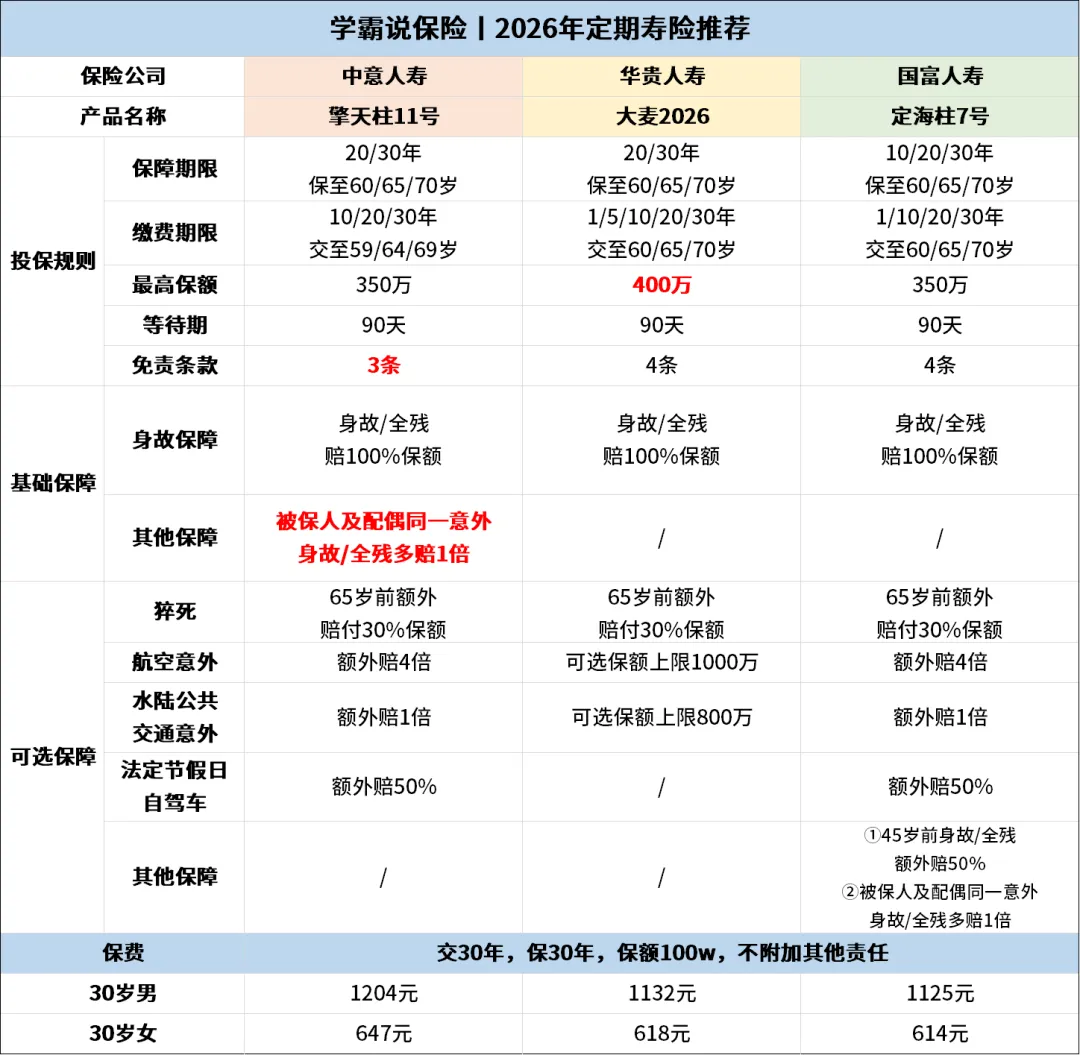

第三个暴击,一向很稳很低调的定期寿险,也要全面涨价了。

为什么要涨呢?

一个是保险公司的赔付率走高,赔太多了,撑不住。

另一个是政策影响,定期寿险不再享受增值税免税待遇,成本就高了。

估计涨幅有10%左右。

假设30岁的人买,一年大约涨价100块。

虽然不算很多,但趁着更便宜的时候买,当然更好。

目前市场上还有最后一批地板价产品。

重点推荐这三款:

这几款保障全,价格低,性价比都很高。

想要免责条款宽松的,可以选中意擎天柱11号。

想要极致省钱的,可以选定海柱7号。

想要最高保额,或健康告知宽松的,可以选大麦2026。

04

2026年的保险市场,正在加速洗牌。

分红险保底越来越低,医疗险保障越来越紧,定寿价格越来越贵。

每一个变化,都是行业在低利率、高赔付压力下的无奈调整。

对保险公司来说,这是理性的选择。

但对我们来说,就需要快速的抉择。

因为好产品不等人。

尤其是在这种新旧交替的关键节点,有可能你今天刚看中一款,明天它就不在了。

为了避免错过后悔,建议尽快行动。