微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

泰赢家2.0分红险,从6月1日开始投保门槛会上调到100万!

你知道它现在门槛是多少吗?

3-5万而已。

抬高到100万的话,90%的普通人都会被拒之门外。

那保险公司为啥要这样搞?

难道嫌钱多,不想做生意了吗?

刚好我有个老同学在陆家嘴国泰上班,我就找他八卦了下。

聊完之后,我发现泰赢家2.0调整的原因就2个:

①好产品不愁卖

这是最根本的原因。

之前我就做过很多次增额寿测评,泰赢家2.0是长期霸榜第一梯队的选手。

意味着从来都是客户找它,不是它找客户。

甚至客户多到要“限流”了。

提高投保门槛,为的就是把有限的人力和资源,留给更加优质的客户。

这样对谁都好,还能打造不错的口碑。

②顺应630大变革,提前收紧

你应该也听说了,

6月30号,监管就要统一将分红险的演示利率从3.9%降到3.5%。

目前所有3.9%以上的产品,都已经是“临终”状态。

包括热门的一生中意福享版/甄享版/鑫享版、星福家朱雀版/天马版、福满盈C款…

而且630只是最后期限,可以提前,不能推迟。

有些高收益产品,很早就说拜拜了。

目前值得推荐的,只剩下寥寥几款。

泰赢家2.0抬高门槛,其实就是在暗示:

“我准备打烊了,收摊之前留点位置给大客户吧”。

对普通人来说,如果想分一杯羹,最好就在6.1之前上车。

要是你还没怎么了解这款产品,赶紧来看一下。

其实泰赢家2.0主要就强在2点,产品够硬,公司够强。

先说说产品。

它的收益是“双高”结构:保底1.75%+分红演示3.9%,两头一起抓。

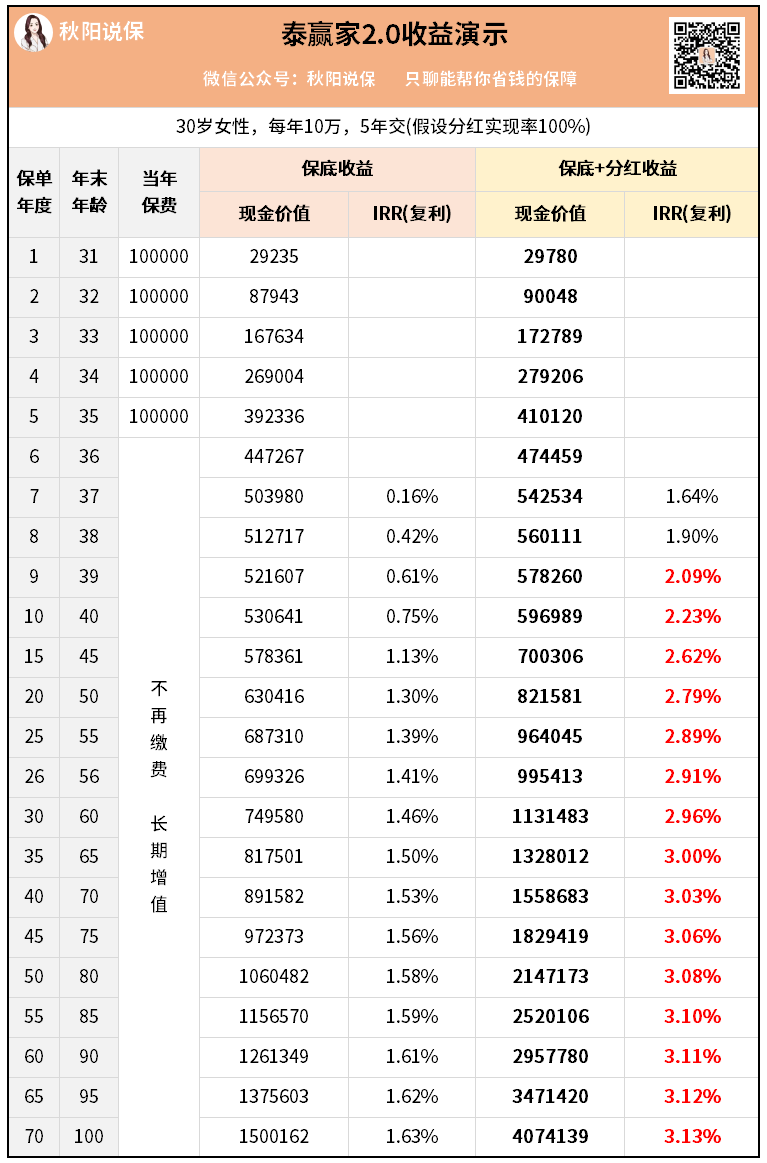

来看个案例演示。

保底部分——

白纸黑字写进合同,第7年就已经回本。

第20年,IRR就已经达到1.3%。

这个是复利,换成单利会更高,轻松跑赢银行存款。

第30年IRR就有1.5%,大后期还会超过1.6%。

如果你喜欢安全、看重确定性,这种高保底的就很适合你。

含分红部分——

账户一下就变好看了很多,特别是早期收益更高。

第9年,IRR就已经突破2.09%。

第30年,IRR又飙到了3%。

长期下来,总收益可以达到投入的8倍!

50万变400万,爽不爽~

再说说保险公司。

保险公司行不行,决定了分红给不给得起。

陆家嘴国泰,一向都是做分红最厉害的前几家之一。

首先,它的两大股东都很牛:

上海陆家嘴金融集团,国资委直属。

国泰人寿,中国台湾最大的寿险公司。

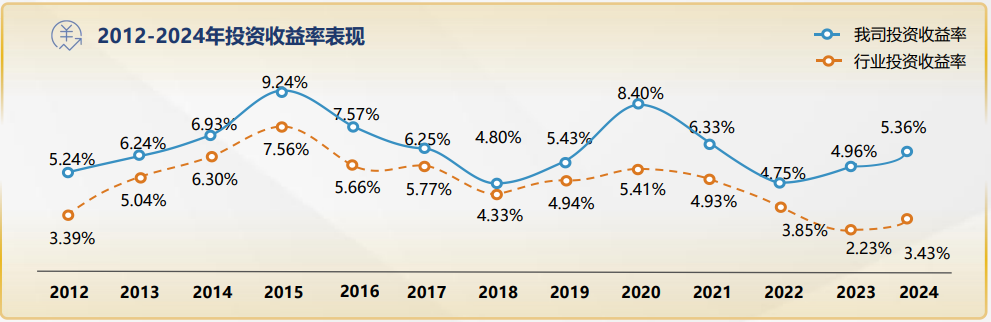

过去十几年,陆家嘴国泰的投资成绩都很稳定,远超行业水平。

近三年平均综合投资收益率7.82%,行业第3!

2014-2024年综合投资收益率高达8.47%,行业第1!

投资稳、收益高,这就是长期兑现分红的关键。

为了证明自己的分红能力,

陆家嘴国泰人寿一次性披露了过往10年的分红实现率:

10年下来,平均分红实现率是160%~

等于最初承诺给100块的,最终给了160。

哪怕是最近两年,监管都限高最多给3.2%了,它还是硬要给到客户3.5%左右

这份诚意,真的很圈粉。

怪不得现在一点都不缺客户啊。

说了这么多,泰赢家2.0是啥水平你们心里有数了吧。

问题是,大调整在即,要不要赶紧上车?

我觉得关键要看你的钱什么时候要用。

如果是3-5年内就要花,那就不太适合。

如果是5年以上,甚至10年后才会用的,现在确实是个不错的窗口期。

关键是要记住2个时间点——

6月1日起:

泰赢家2.0起投门槛上调至100万

6月30日后:

所有3.9%以上分红险都要绝版

好了,如果想深入了解泰赢家2.0,看看自己投入多少,回报有多少,或者横向对比下市面上其他优秀产品的,都可以来找我。