微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

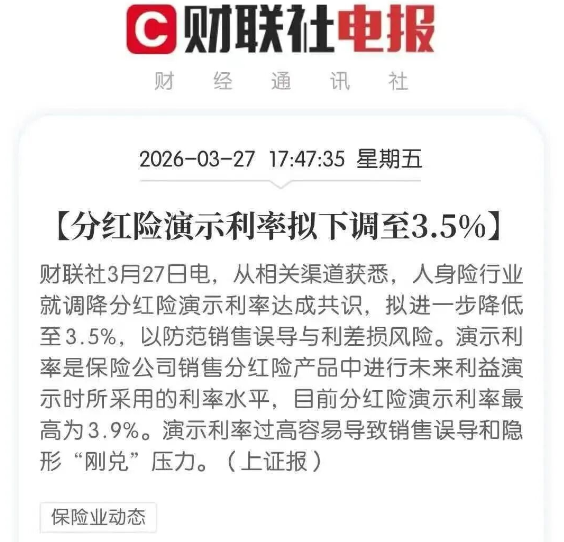

3.9%、4.25% 高演示利率的分红险,真的要绝版了!

就在上周,出了个大新闻:

分红险演示利率即将下调至3.5%。

高于3.5%的老产品,必须在6月30日前全部整改。

注意了,6.30只是监管给的最晚时间。

按照历史经验,好产品从来不会等到最后一天!

福满佳C款,2月底已经猝死;

传世瑞盈B款,3月底宣布拜拜;

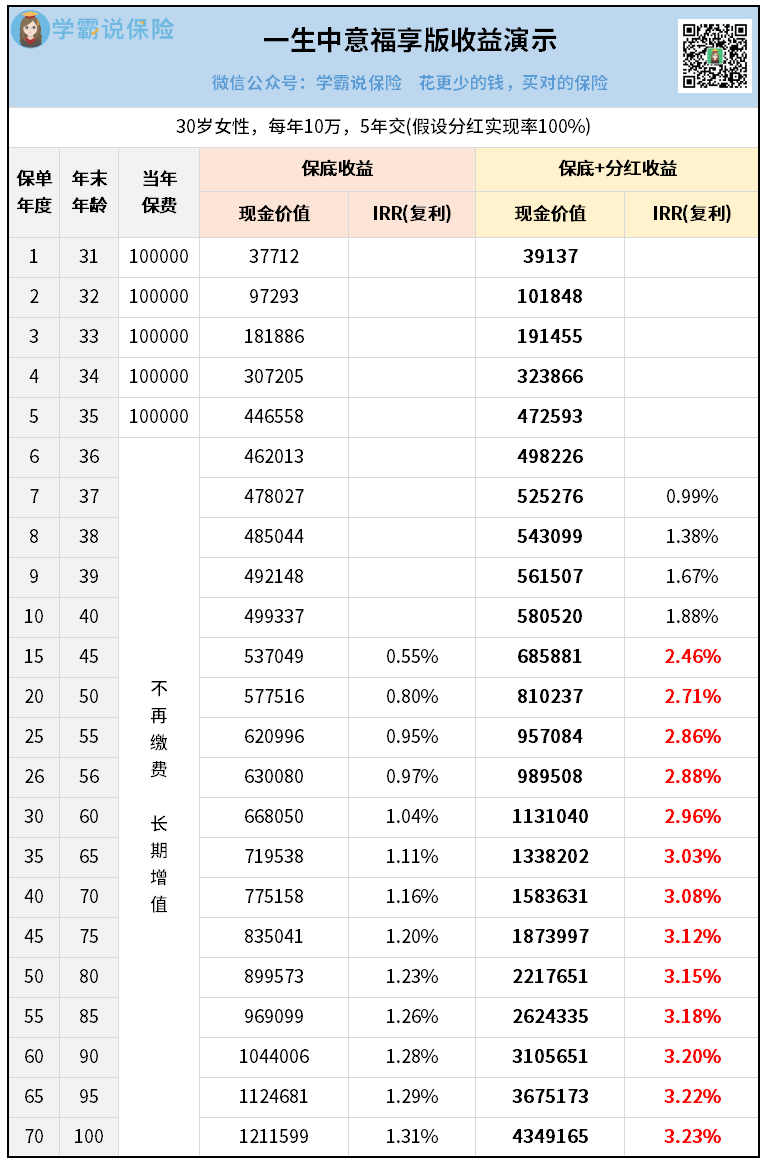

一生中意福享版,传闻也很快就要退场。

所以,现在是分红险最难得的捡漏窗口期,一定要抓紧了!

01

目前的老产品中,有少数还保留着【高保底+高演示】的利率。

比如一生中意福享版,就是保底1.5%+演示4.25%。

这类产品,调整之后会变成什么样?

假设分红实现率是100%——

按4.25%演示,预期收益为:

1.5%+(4.25%-1.5%)×70%×100%=3.425%

按3.5%演示,预期收益为:

1.5%+(3.5%-1.5%)×70%×100%=2.9%

差了不止0.5%!

别小看这0.5%。

复利滚几十年,到手的钱可能差出几十万!

你可能会说,这个只是演示利率而已,又不是实际利率。

实际分多少,不是还要看保险公司吗?

对,保险公司肯定是最重要的。

但是,演示利率也会有很大影响。

它就有点像保险公司做分红险的KPI。

KPI定为4.25%,他就会拼命往4.25%靠。

KPI只有3.5%呢?他可能完成3.5%就差不多了。

所以,更高的演示利率,本身就是一种鞭策。

那监管为什么要砍一刀,调低演示利率呢?

害,还不是因为大环境嘛。

现在投资很难,目标定太高,大多数保险公司都完不成。

还不如调低一些。

定个3.5%,踮踮脚就能实现。

保险公司可以减轻压力,专注经营,稳定发展。

我们到手的实际收益也不会偏离太多,对分红险就会有信心。

所以长期来说,降低演示利率是好事。

而在当下,锁定3.9%、4.25%等于是抓住时代红利的尾巴。

当然,前提是买到好的保险公司。

只有好公司,才会努力去实现自己画过的饼。

那分红险具体应该怎么挑公司、挑产品呢?

如果你不会做功课,可以来找我给你详细讲讲。

02

目前演示4.25%的,已经没剩几款了。拔尖的3.9%也不多了。

下面这3款,是我最看好的。

这款是当下最值得入手的分红险,保底1.5%+演示4.25%。

而且是好公司+好产品的结合,非常稀缺。

下面统一用30岁女性举例,每年交10万,交5年。

叠加分红后,第7年就回本,算是比较快的。

关键是,增值速度更快。

持有15年,现价68万+,IRR跑到2.46%。

持有30年,现价113万,IRR接近3%!

到大后期,还有机会超过3.23%。

妥妥的第一梯队水平。

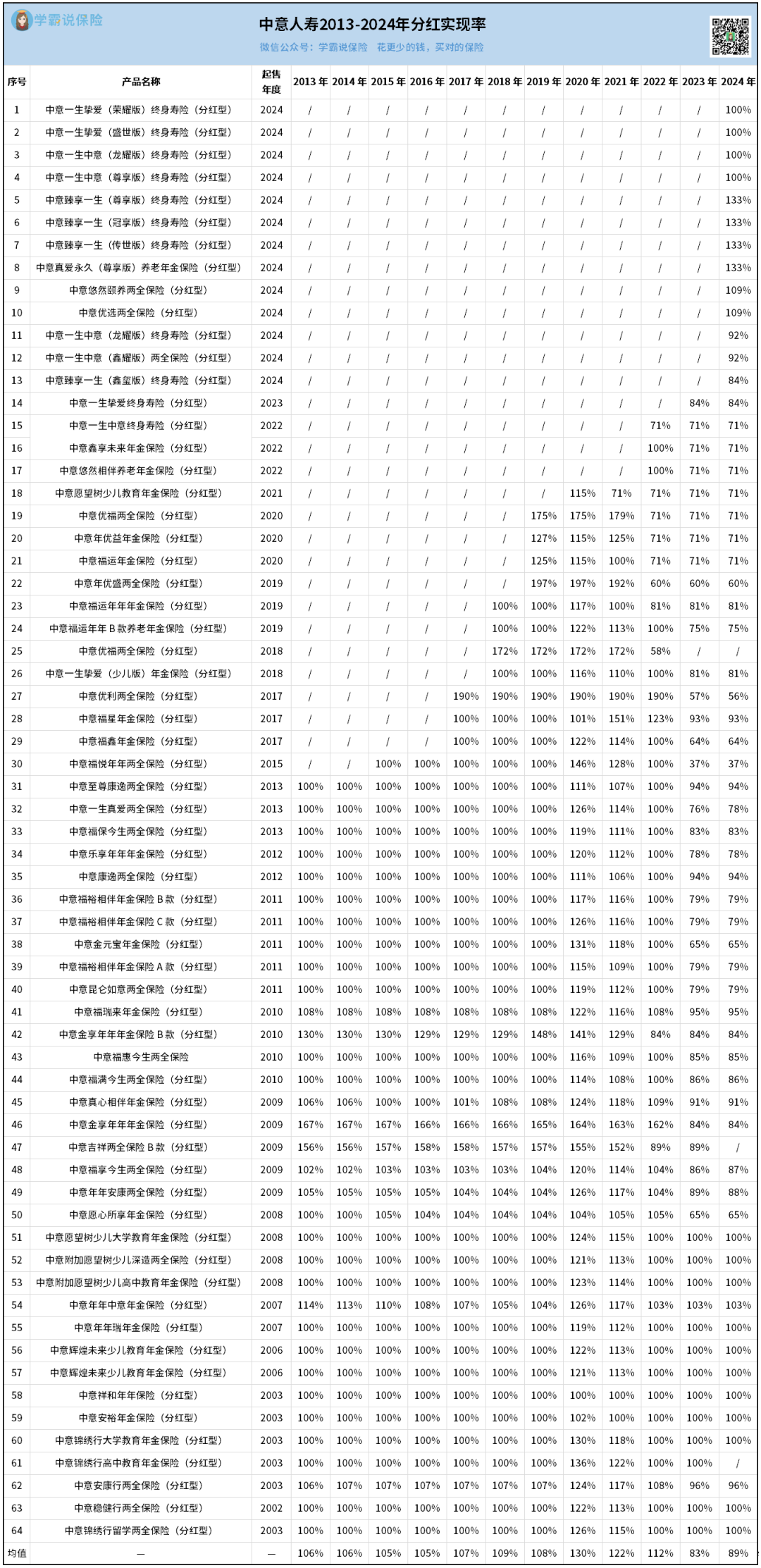

再看背后的保司:

中意人寿,出了名的稳健、靠谱。

2002年成立,去年保费规模有428亿,非上市险企排第七。

两大股东的实力,也都很牛。

一个是中石油,世界500强第4位,国家队,央企巨头。

另一个是意大利忠利保险,欧洲最大的保险集团之一,有近200年经验。

投资方面,

中意参与过很多"西气东输"、京沪高铁”这种国家级大项目,周期长、收益稳。

近三年的平均投资收益率有4.71%,综合投资收益率6.23%。

这就为稳定派发分红,打下了坚实的基础。

最硬核的是,中意敢公布过去20年的分红实现率,全市场独一家。

说明有底气,有实力!

我扒来近10年的数据,看看:

在限高令出来之前,都是100%以上,个别甚至达到130%。

限高之后,很多保险公司分红实现率只有30%-50%。

但中意申请突破了限高,这两年还做到了83%、89%!

所以,中意的分红口碑一直很好。

如果你想挑一款既稳健、又高预期的分红险,一生中意福享版就是首选。

现在要担心的,是它可能很快就会没了。

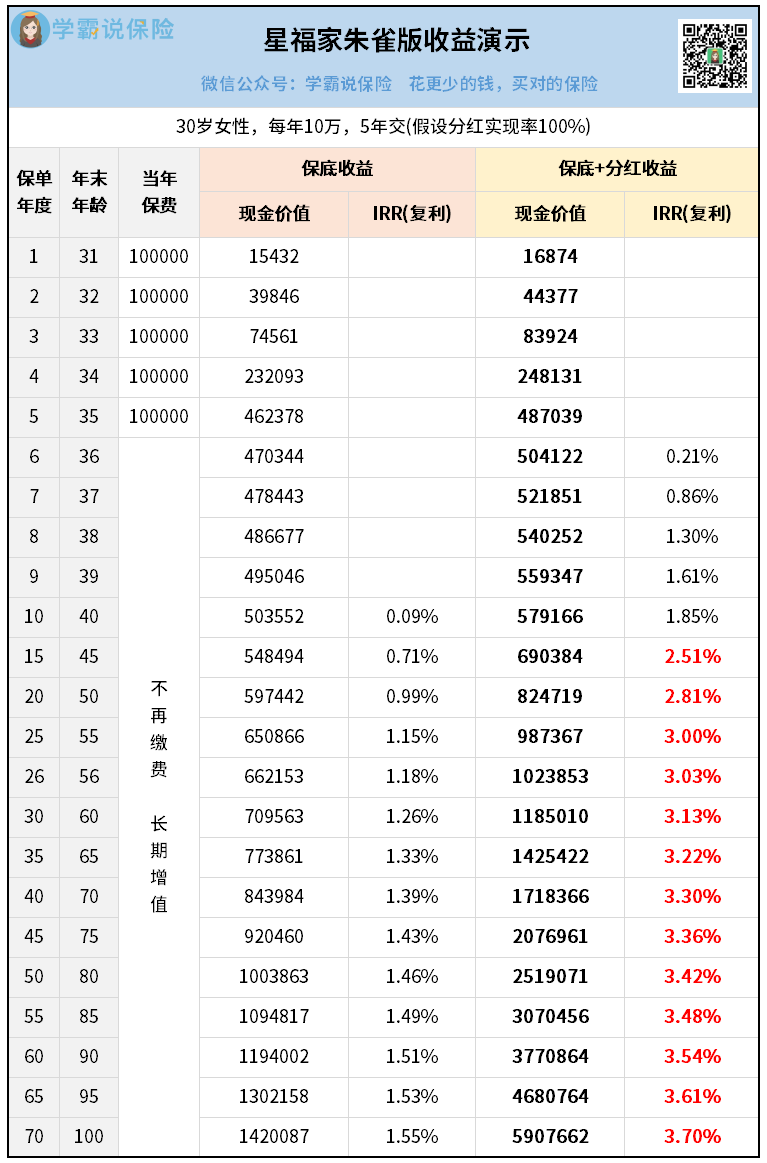

这款是预定利率1.75%+分红演示4.25%的组合。

保底和预期都是顶格设计。

同样来看看演示:

先看保底,最高可以做到复利1.55%。

这是白纸黑字写进合同的。

哪怕没有分红,也能拿到,稳稳跑赢银行存款。

再看含分红的收益,非常逆天。

第6年,预期收益就已经超过保费,实现回本。

第15年,IRR达到了2.51%。

第25年,IRR就飙到了3%,比一生中意福享版还要快。

等保单到期,它还有个「终了红利」,属于额外一笔现金。

长期收益,预期可以突破3.7%,很惊人!

不过,更低利率的新品已经陆续出来。

这种“超常规”的产品,很可能随时提前关闭投保通道,看中得早点下手。

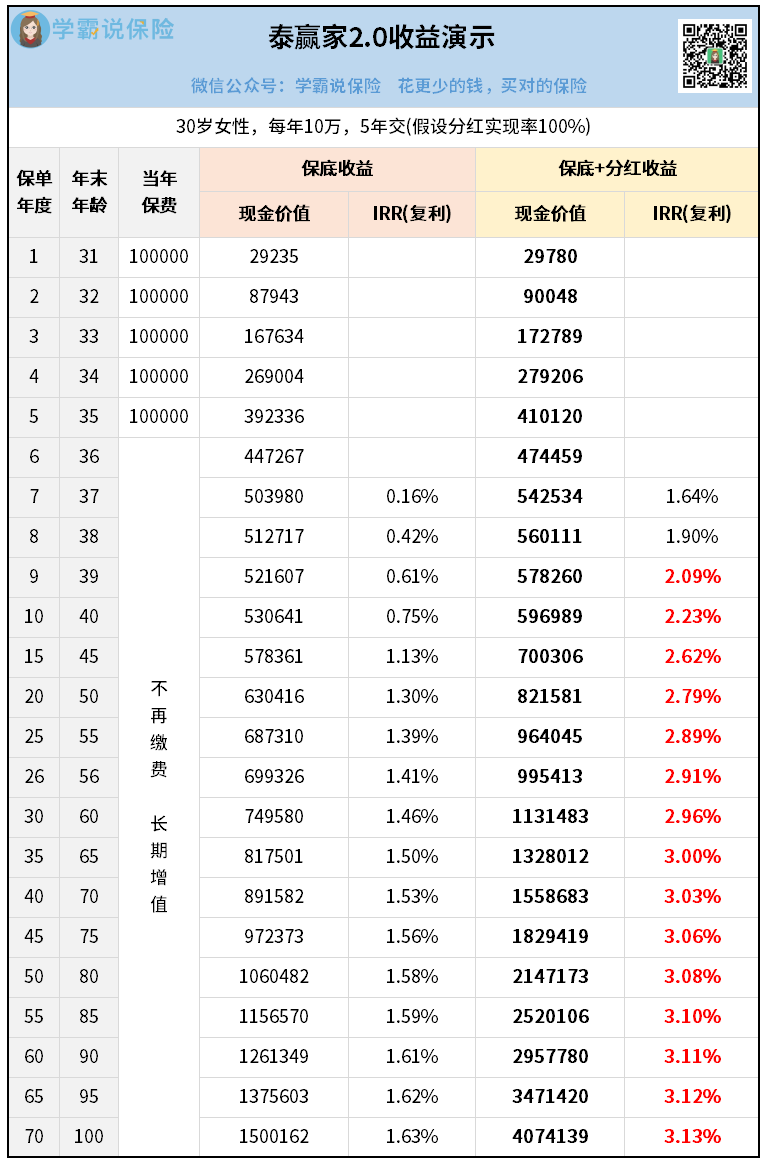

这款产品的设计是保底1.75%+演示3.9%。

看似比星福家朱雀版要弱一点点,但它有自己独特的优势。

还是同样的方案,来看看:

泰赢家2.0的保底收益,在同样梯队的产品中,是最高的。

第35年,保底就达到了1.5%。

第60年,保底就突破了1.6%。

未来几十年,你都能稳稳跑赢绝大多数的安全理财。

再看带分红情况——

泰赢家2.0的总收益,在早期跑得很快。

比如第9年,IRR居然就已经有2.09%。

第15年,IRR就来到了2.62%。

虽然后期没有前面两款那么强,但也能稳稳跑到3%以上。

所以,如果你是一个稳健派,泰赢家2.0的高保底就很适合你。

又或者你打算中早期用钱,选它就能收益最大化。

03

不得不感慨,现在的利率变化太快了。

分红险的演示利率,上一次调整还是去年9月,降到3.9%。

结果才半年,又要降到3.5%了。

高预期的分红险,一波接一波地消失。

演示4.25%的就剩那么两三款,还随时可能“猝死”。

这种事情经常发生的,经常上午通知,中午就没了。

很多人投保资料都没准备好,眼睁睁错过。

所以,真的不要拖。

该做方案就马上做,要商量就早点商量,早上车早安心。