微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今年两会有个关键信号——

央行行长潘功胜表示,今年将灵活高效地运用降准降息等多种货币政策工具。

划重点,降准降息!

这意味着,你放在银行的钱,利息可能会越来越少…

正好最近我整理了一份全国各大银行存款利率表。

想存钱的,可以对照着看看。

不过说实话,银行存款利率是真的有点太低了!

如果想要锁定长期收益,可以看看我后面准备的3个高收益方案。

01

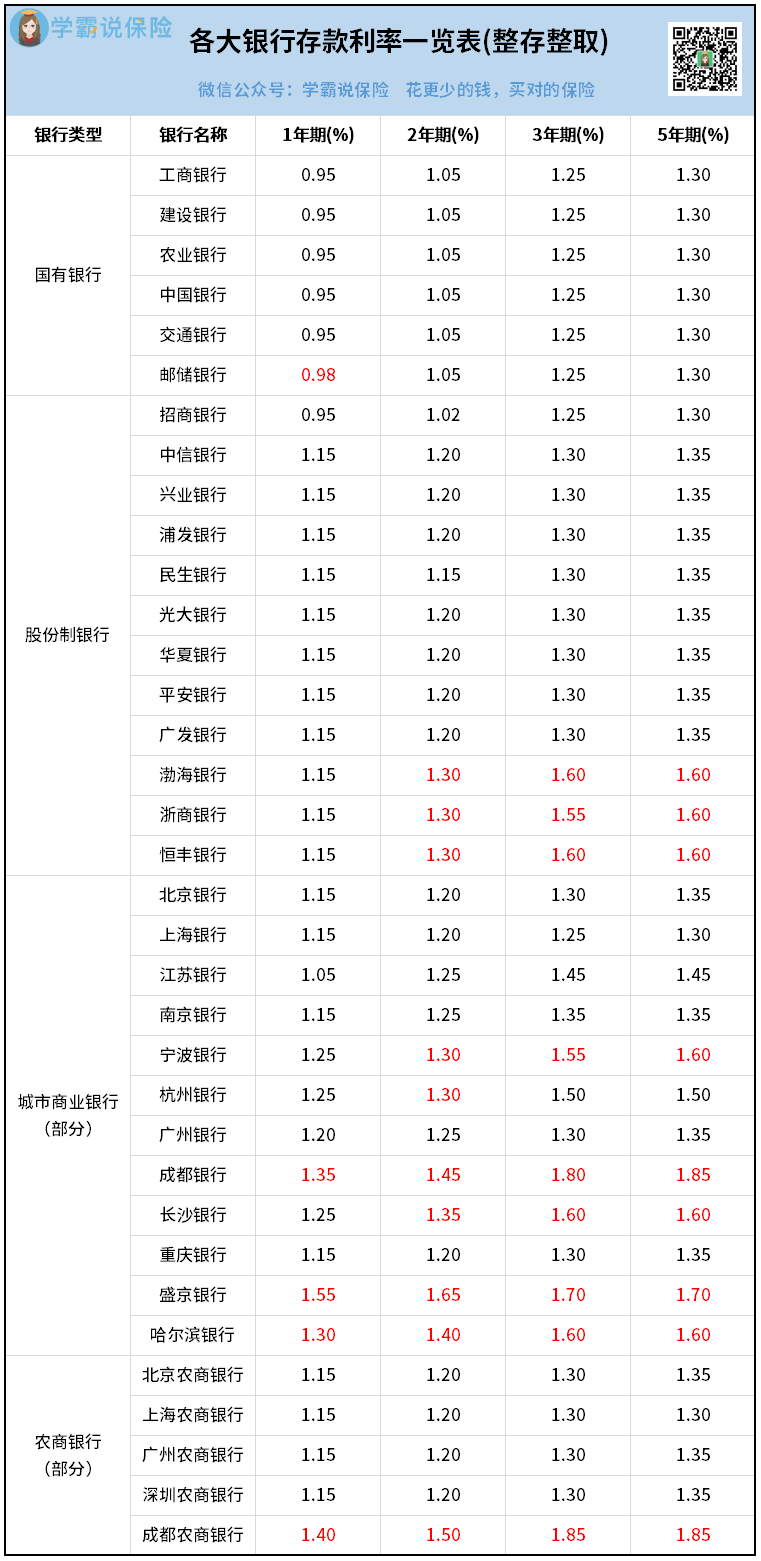

先上干货,各大银行定期存款利率,我给你们扒清楚了:

1)国有六大银行

大家最常用,但利息也最扎心。

一年期全部跌破1%,最高的邮储银行也才0.98%;

三年期1.25%,五年期1.3%。

意味着10万块放进去,5年之后,也只有6500块利息而已。

2)全国股份制银行

利息稍高一点,性价比不错。

一年期可以给到1.15%,五年期大多有1.35%。

最高的是恒丰、浙商、渤海这3家,五年期达到1.6%。

3)城商行/农商行

部分银行可以给到更高。

比如盛京银行,一年期最高就有1.55%,两年期、三年期分别有1.65%、1.70%。

成都银行也很突出,三年期有1.80%,五年期有1.85%。

比起国有大行确实高出一截。

但无论哪家,都全部是1字头了。

不知你们看完是什么感受?

我就觉得很唏嘘。

忍不住开始怀念几年以前,那个遍地都是3%的时代。

高利率,真的是一去不复返了

现在,如果你的钱全部放在银行,就必须接受两件事:

一是当前收益低,拿到手的利息太少。

二是未来收益也没保障,存款到期后如果再存,利息大概率还会更少。

银行存款,已经很难用来实现财富增值。

银行存款的最大优势,还是用来存短期资金,想用就用。

比如一家人的生活费、孩子两三年内的学费等等。

但如果你有一笔钱,5-10年后才会用的,

最好选择可以锁定长期利率、能复利增值、收益更高的理财工具。

02

目前跟银行存款一样安全的,除了国债,就是储蓄保险了。

储蓄保险,刚好可以和银行存款“互补”。

存款管短期,保险管长期。

存款利率随时变,保险利率“一键锁死”。

目前比较好的储蓄保险,预期收益最高能做到3.5%左右。

不过储蓄保险种类有很多,我重点推荐3种。

分红型增额寿险——

增额寿最大特点是终身复利增值,钱越滚越多,还能灵活支配。

而分红型的增额寿呢,就多了“分红”的加持,有机会博取更高收益。

假设30岁男性,每年存10万,交5年:

保证部分的收益:

长期来看,保底能拿到复利接近1.3%的收益,换算为单利有2%左右。

比起银行定期,稍微好一点。

但真正的收益,还要加上分红。

假设分红实现率100%——

持有20年,保单价值超过80万,赚了30万+;

持有40年,保单价值突破150万,躺赚100多万;

要是持有到100岁,保单价值能破400万,复利IRR有3.21%,折算单利超过10%。

这些钱,都是活钱。

比如你孩子18岁,每年取5万出来当学费。

孩子30岁,一次性取20万出来当彩礼。

自己60岁退休,每年取3万出来补充养老。

没取完的,留在账户里面继续增值就行。

一句话:

存进去的是50万,拿出来的是一个随时能用的“小金库”。

当然具体存钱金额很灵活,可以自主决定。

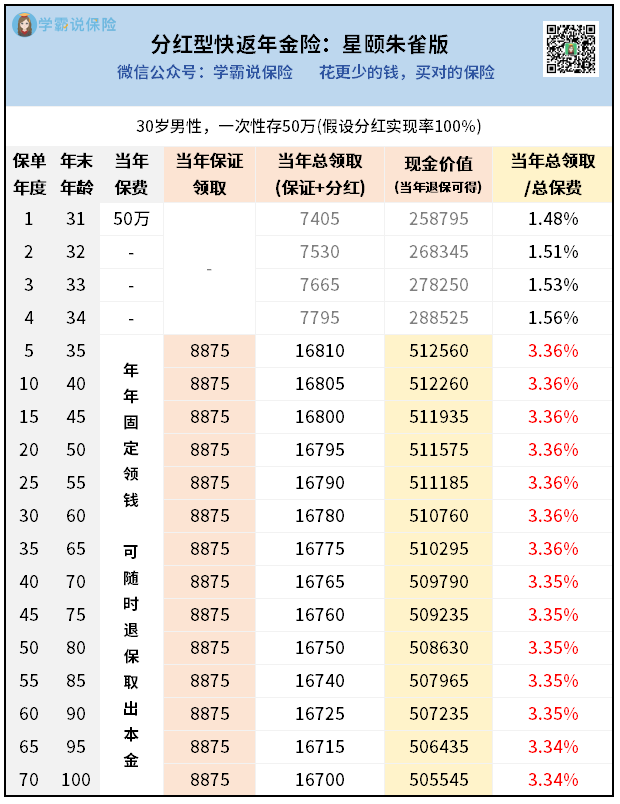

分红型快返年金——

如果你想像银行吃利息一样,每年领一笔钱出来花,这个最适合你。

比如30岁男性,一次性存50万:

从第1年开始,他就可以年年领分红。

如果分红实现率达到100%,就有7000多。

第5年开始,除了每年的分红,还可以固定领一笔年金8875元。

加起来,一年大概有1.6万+(含分红)。

相当于每个月多赚 1400 块零花钱。

给孩子报兴趣班、自己买件新衣服、周末带家人吃顿好的,全够了。

而且这笔钱除以保费,等于3.36%!

关键是,这笔钱可以活多久领多久,打造一份终身的被动收入。

另外,除了领走的钱,

他账户上的现金价值,也一直在50万以上。

如果有需要,这笔钱随时可以退保拿回去。

关键是一点也不用怕大环境波动。

因为快返年金的保证收益是固定的,能锁定长期利率,省心。

对了,这种保险的投入方式很灵活。

门槛够低,1万起投,分3年、5年、10年投也可以。

想知道怎么个投法收益最高?

过来找个专业的理财规划师帮你做个表格,就马上清楚了。

分红型养老年金——

养老年金,就是专门拿来养老。

它和快返年金的最大区别,是领取时间会晚一些,通常55岁以后才领取。

以40岁女性,年交20万,交5年,55岁领钱为例:

因为是分红型保险,收益就分为2部分。

先看保底——

55岁开始,每年都能领43580元。

一个月有三四千块,再加上原本的社保养老金,日子就过得挺滋润了。

再看含100%分红的总收益——

55岁开始,每年预期能领5-14万元,一年比一年多!

这种设计,你就不用担心通货膨胀。

越活越有钱,越活越开心。

要是一不小心活到个100岁,收益率就会非常惊人。

IRR轻松突破4%,折算单利超过8%。

就算保守一点,活个80岁,IRR也在3%以上。

当然,前提是分红实现率做到100%。

至于能不能实现,要看保险公司的表现。

建议下手之前,一定要看清楚是哪家保险公司、历史分红表现怎么样。

03

面对利率下行,

有的人只是被动等待,眼睁睁看着利息缩水。

有的人就会主动突破,寻找更好的保本理财工具。

今天介绍的几种储蓄保险,共同点就是:

锁定长期利率,永远不用担心降息。

如果你也想要一份稳稳的幸福,建议趁早安排。

想知道怎么投入会更合适自己,具体收益又有多少的,可以来找我。