微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今早我的老朋友发来一张截图说:

现在的余额宝收益,连早餐都吃不起了

还真是,平均每天就一块多…

这个朋友的习惯我知道,她会在余额宝放个几万块生活费,就图个方便。

早些年,她一天收益有5-10块~

吃个肠粉,或包子+油条+豆浆啥的,都挺好。

现在?买个馒头都很勉强了。

其实不止是她,最近很多人都在聊这个新闻——

余额宝七日年化收益率正式跌破1%,只剩0.9%左右。

哎呀,真是惨。

不知道你们记不记得?

十多年前,余额宝刚上线的时候,很快就被捧上了神坛。

因为它的收益率一度去到6%+!

比同期的银行活期,要高出一大截。

那时候1万块放进去,一天能赚接近两块钱。

钱放得多的,不要说早餐,全天的伙食费都能解决。

甚至有人立下flag,说要攒够100万,存到余额宝就退休躺平~

可惜,100万还没存够,时代就变天了。

后来这些年,余额宝收益一路下滑,5%、4%、3%、2%…

直到最近,跌破了1%,创下历史新低。

1万块放进去,每天收益只剩下2毛多。

从高峰期的2块,到现在的2毛,你算算,几乎缩水了90%。

比房地产腰斩,还要夸张得多。

那为什么余额宝的收益,会跌得这么猛?

其实余额宝的本质是货币基金,它的投资品类,主要是短期国债、央行票据、银行定期存单、高等级企业债…

这些都是比较安全的短期资产。

如果这些资产收益高,余额宝的收益也会高。

但问题是,近些年所有安全资产收益都在下滑。

看看我们最熟悉的银行存款和国债就知道了~

而且短期内,这个趋势很难逆转。

未来,余额宝大概率还会跌跌不休。

所以,

靠余额宝或类似产品来躺赚的时代,早就结束了。

它们灵活是很灵活,但灵活的代价就是要牺牲收益。

那我们的钱还能放哪里呢?

首先,要区分钱的用途。

比如生活费这种,灵活是必须的,放余额宝就挺合适。

那如果是孩子未来的教育金呢?

又或者我们2、30年后的养老金呢?

就没必要追求灵活了对吧。

这时候我们可以反过来,牺牲部分灵活性,去追求更高的收益。

很多找我们存保险的人,就是这么想的。

与其把钱放在其他地方,看着收益不断缩水,还不如找个靠谱的保险,直接一次性锁定终身的利率。

举个例子。

我有个客户,最近有一笔50万大额存单到期后,就投了一份增额寿。

无缝衔接,从银行取出,马上投保。

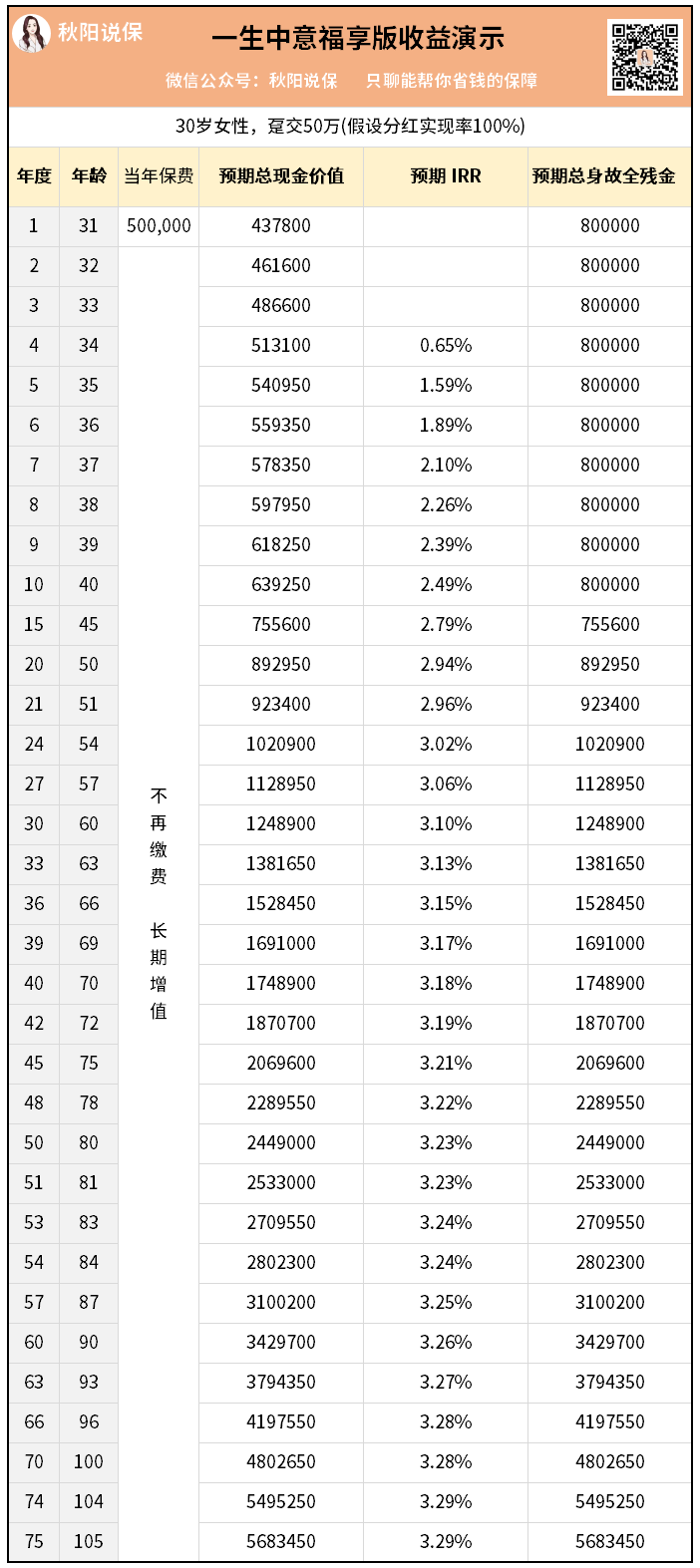

来看看她的方案:

这款一生中意福享版,是分红型的增额寿,我们主要看带分红的收益。

假设分红实现率100%:

回本速度非常快,第4年总现价就超过了50万,而且有了收益。

第7年,总现价就有了57.8万,IRR达到2.1%。

你看是不是比放在银行好很多?

而且越到后面,这种增额寿的增值会越快~

第24年,总现价就超过了100万,实现翻倍!

IRR也再上一个台阶,飙到了3.02%。

如果一直放下去,长期收益最高可以接近3.3%。

这个水平,只有目前第一梯队的产品才有。

不过分红险有个新规,630之后分红演示利率就要统一下调。

后面分红险的预期收益,肯定就会缩水。

真的,没有哪类产品能躲过利率下滑。

我们能做的,就是抢早一步去规划,早点锁定,才有更多收益。

保险这种东西,虽然不能让你一夜暴富,

但它至少可以在利率下行的长河里,给你一块能稳稳站住的石头。

如果你也想深入了解下怎么锁定长期利率,可以来找我聊聊。