微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

3月一到,朋友圈又开始晒退税了。

每次看到别人退税几千、几万的,你是不是也很羡慕

为啥别人能退那么多,退税有什么门道吗?

嘿嘿,这个还真有。

如果你不知道,就会错失国家发的大红包。

今天我就手把手教你,怎么用退税的三大法宝,轻松退税1万+!

觉得有用,记得分享给好朋友~

01

先说第一种。

很多人听说过专项附加扣除,但具体能扣啥、怎么扣,一脸懵。

结果每年该填的没填,损失很大。

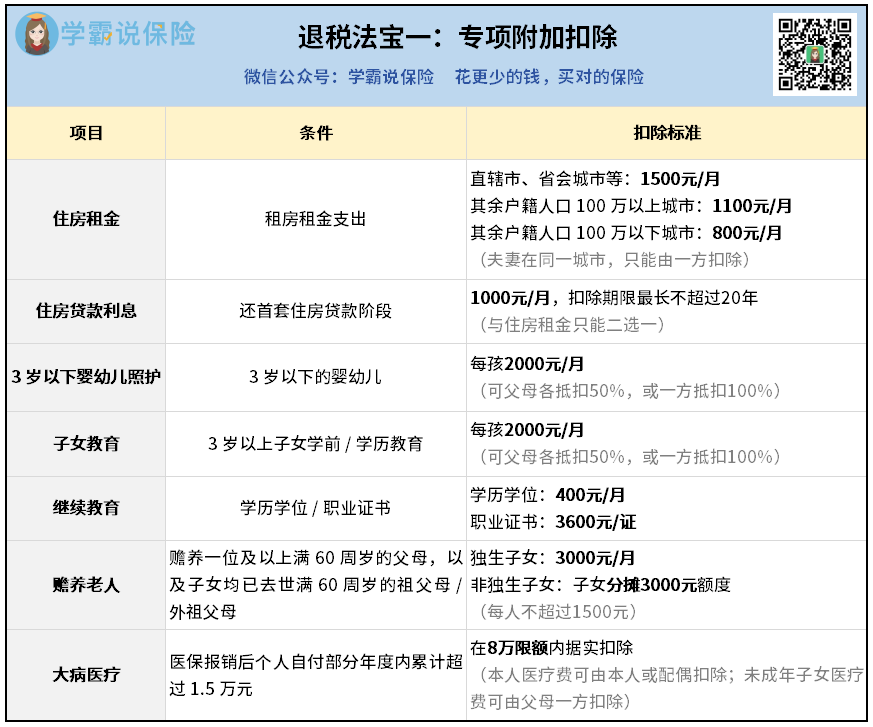

我把可以扣除的项目列一下:

拿我自己来说,每年能填的至少有3项。

住房贷款,每月1000元

子女教育,俩娃每月4000元

赡养老人,每月3000元

加起来,每个月能抵扣8000块,一年就有96000了。

这个钱是指可以免税的部分。

具体能退多少税,还要结合你的税率来看。

不过大多数中年人,上有老下有小的,退个几千块不难。

所以一定要细心填好,动动手指就有大红包拿。

特别提示下——“大病医疗”这一项,很多人以为要得了重疾才能填。

其实不是的,它的门槛只要个人自付超过1.5万。

而且本人、配偶、未成年子女的医疗费都可以一起算。

如果你家人去年看病比较多,赶紧看看是否符合。

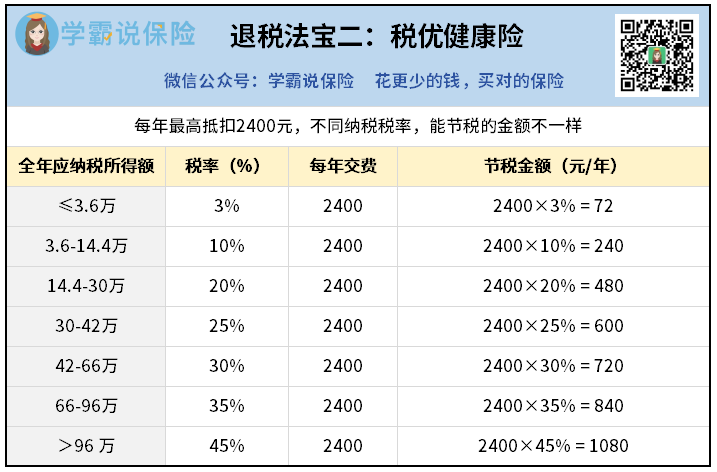

02

一年最高抵扣2400块税额。

所以我们每年买2400块就行,节税效果很实在:

税率越高,退税越多,最高一年有1080元。

够带家人出去搓几顿好的了。

具体怎么买呢?

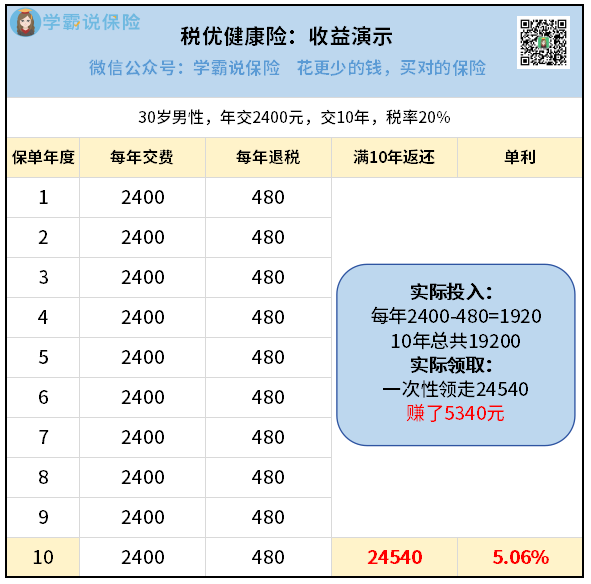

我用一款经典产品来演示下。

30岁的老王,税率20%,每个月交税都很心痛。

他挑了一款税优健康险,每年顶格交2400块,连续交10年。

这10年,他每年可以退税2400*20%=480块。

那他一年实际投入就只有1920,10年总共19200。

神奇的事情来了——

第10年,他可以一次性拿回来24540块。

注意,这个数是写在保险合同上的,白纸黑字不会变。

算下来,他净赚5340块。

收益率也很吓人,单利居然有5.06%!

是不是很不可思议?

现在这年头,你想要一个保证的收益,2%都顶天了。

5%?简直是奇迹。

这份奇迹,只有靠国家退税才能做到。

当然,不同收入的人,收益率会不一样。

但只要你的税率有10%及以上,我都强烈建议来一份。

PS,节税是即时生效的,现在3月买,明年就能退3-12月份的税。

所以早一点买,就能退更多的税。

想知道自己税率是多少,买了能退多少,可以找我1分钟帮你算清楚。

税优健康险虽然好,但额度有点少。

想退更多税的,再来看第三个法宝。

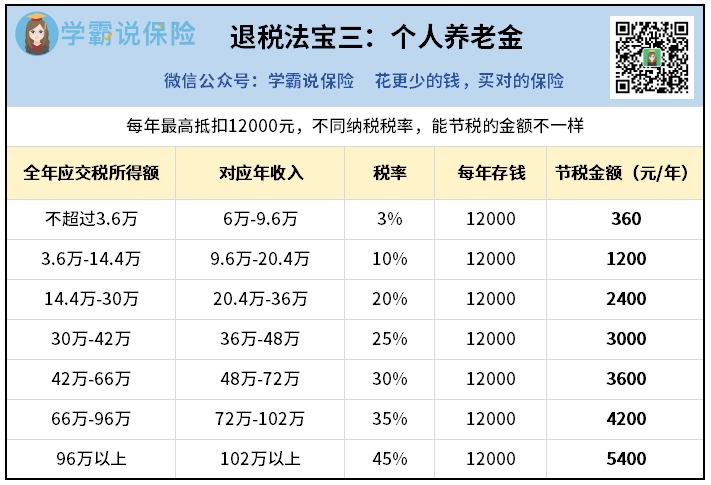

03

每年最多存12000,退税最高有5400块。

这个5400块,单纯是退税的收益。

你的钱存进去之后,还能做理财,继续钱生钱。

推荐一款既能退税,又能快速增值的个养产品。

35岁的王太太,税率20%,每年存1.2万,存10年——

58岁退休之前,她能拿的钱有2笔:

①存钱的十年内,每年退税2400块。

每年存12000,退2400,十年实际投入是9.6万。

②58岁退休,预计领取满期金188982。

这个产品是一款分红险,它的收益有2种,保底+分红。

按照保底,她退休至少能拿141600块。

加上100%分红,预期能拿194827块。

只不过按照个人养老金的政策,退休要补交3%的税,扣除后剩下188982。

等于她投入9万多,拿回来18万多,赚了9万+。

复利IRR达3.7%。折算单利5.24%!

这还只是税率20%的人买的效果。

如果税率更高,退税更多——

税率25%:复利4.05%,折算单利5.94%

税率30%:复利4.44%,折算单利6.76%

税率45%:复利5.78%,折算单利直接破10%

所以税率高的人,千万别错过。

当然,演示的分红是不保证的。

以后实际能拿多少,关键要看保险公司。

上面这款产品,由中意人寿承保。

懂分红险的人都知道,中意人寿是公认的“顶流”。

理由有4个。

股东硬:

中方中石油,外方意大利忠利保险(全球前三保险巨头)。

经营稳:

最新核心偿付能力充足率、综合偿付能力充足率分别有137.55%、185.73%,远超监管线。

最新风险评级为AAA(最高级)。

赚得多:

近三年综合投资收益率6.23%,妥妥的行业头部水平。

分红多:

近3年平均分红实现率——89%、83.3%、115.6%。

而且中意人寿是市场上罕见的、敢公开20年历史分红数据的公司!

在监管限高之前,所有产品分红实现率全部超过 100%。

所以对于中意人寿的分红险,我们可以保持乐观期待。

04

好了,介绍完退税的三大法宝了。

建议大家趁早操作,早点入手,就能退更多的税。

特别是后面两种保险产品,收益逆天,单利有5%左右。

现在3月,大家都在退去年的税。

聪明的人,已经开始为明年布局了。

建议该填的项目抓紧填,该买的产品抓紧买。

要是不懂具体怎么操作,或者想根据个人情况来测算一下退税的收益,随时来找我。