微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

经常有人吐槽:

我明明买了百万医疗险,看了几十次病,怎么一分钱都不能报销?

说明,很多人还没搞懂百万医疗险的规则。

百万医疗险用几百块保几百万,性价比是很高。

但代价是它的设计做了“高度精简”——放弃了很多高频的报销场景。

如果不了解,就会觉得保险“这也不赔、那也不赔”。

今天,我就来聊聊百万医疗险赔不了的3种常见原因。

还会告诉你怎么解决,把“不赔”变成“能赔”!

01

这个是头号“拦路虎”!

因为百万医疗险的报销=住院总花费 - 医保报销 - 免赔额,那自费就要超过1万才有得赔。

举个例子,老王前年查出肺部原位癌。

住院总共花了6万块,医保报销了3.3万。

那么,一般百万医疗险能报销:6-3.3-1=1.7万。

这是超出了免赔额,能报销的情况。

但今年他又割了个阑尾炎,医保报销后自己才花了3000块。

那不好意思,没得报了。

为啥大钱能报,小钱反而不报?

主要是这样能过滤掉90%的小额花费,降低理赔成本,从而把保费压到最低。

那,如果我连小钱都不想出,就想要报销呢?

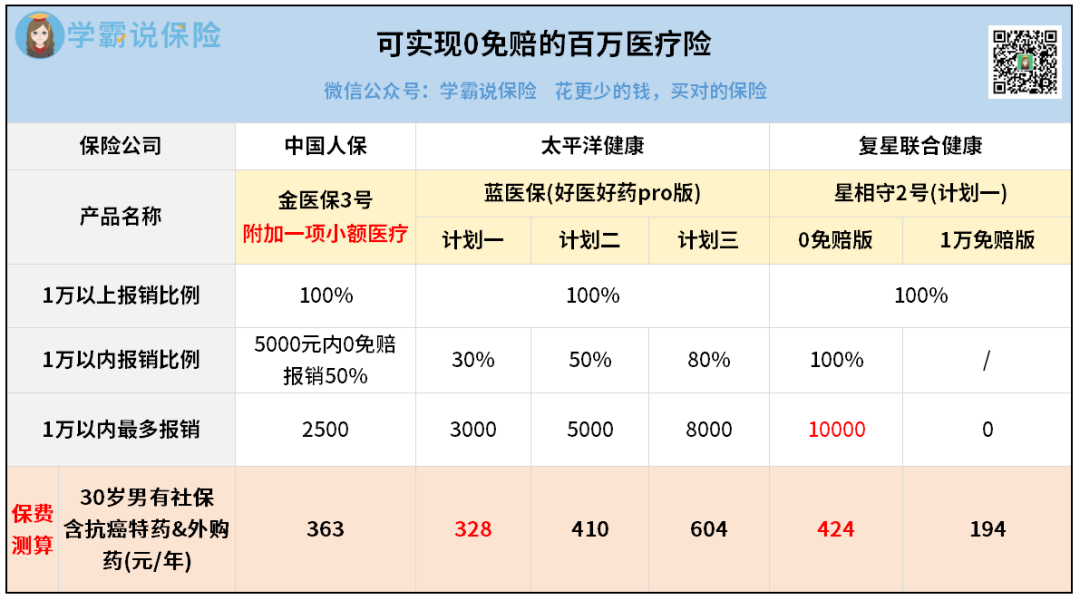

也行,可以买0免赔的百万医疗险。

增加一点保费,就能踢掉报销门槛,比如下面3款——

其中,我最喜欢星相守2号:

它的“0免赔版”非常干脆,符合条件的花销,1万以下可以按100%报销。

也就是你花了1万,最高就能报销掉1万。

其次,蓝医保好医好药pro版也不错:

提供了3个计划,每个计划对1万以内的花费,报销比例不同。

30%/50%/80%,你可以按需挑选。

相对逊色一点的是金医保3号:

1万以下的花费,只能在5000内最高报销50%。

也就是最多省下2500块。

再结合保费来对比,性价比最高的还是星相守2号。

30岁的人,一年424块就有机会全额报销。

最低价的选择,是蓝医保计划一版本,只要328块一年。

真够便宜的。

当然,选产品不能单纯只看免赔额。

这几款都是百万医疗险第一梯队的代表,其他保障亮点还有很多,值得仔细挑选。

还有,你的健康状况、保障需求、预算也同样关键。

拿不准哪款最适合你?可以来找我定制1对1专属方案。

02

百万医疗险的核心,是“住院医疗”。

所以,平时发烧去门诊挂水、肠胃炎急诊开药、骨折了门诊打石膏……

只要没住院,它基本都管不了。

但现实是,医生为了控制住院成本,会尽可能把更多检查、治疗放到门诊去做。

这种花销,一次可能不多,但积累起来也挺肉疼的。

有没有办法把门诊也给保上?

其实,很多产品可以通过附加可选责任来实现门诊报销。

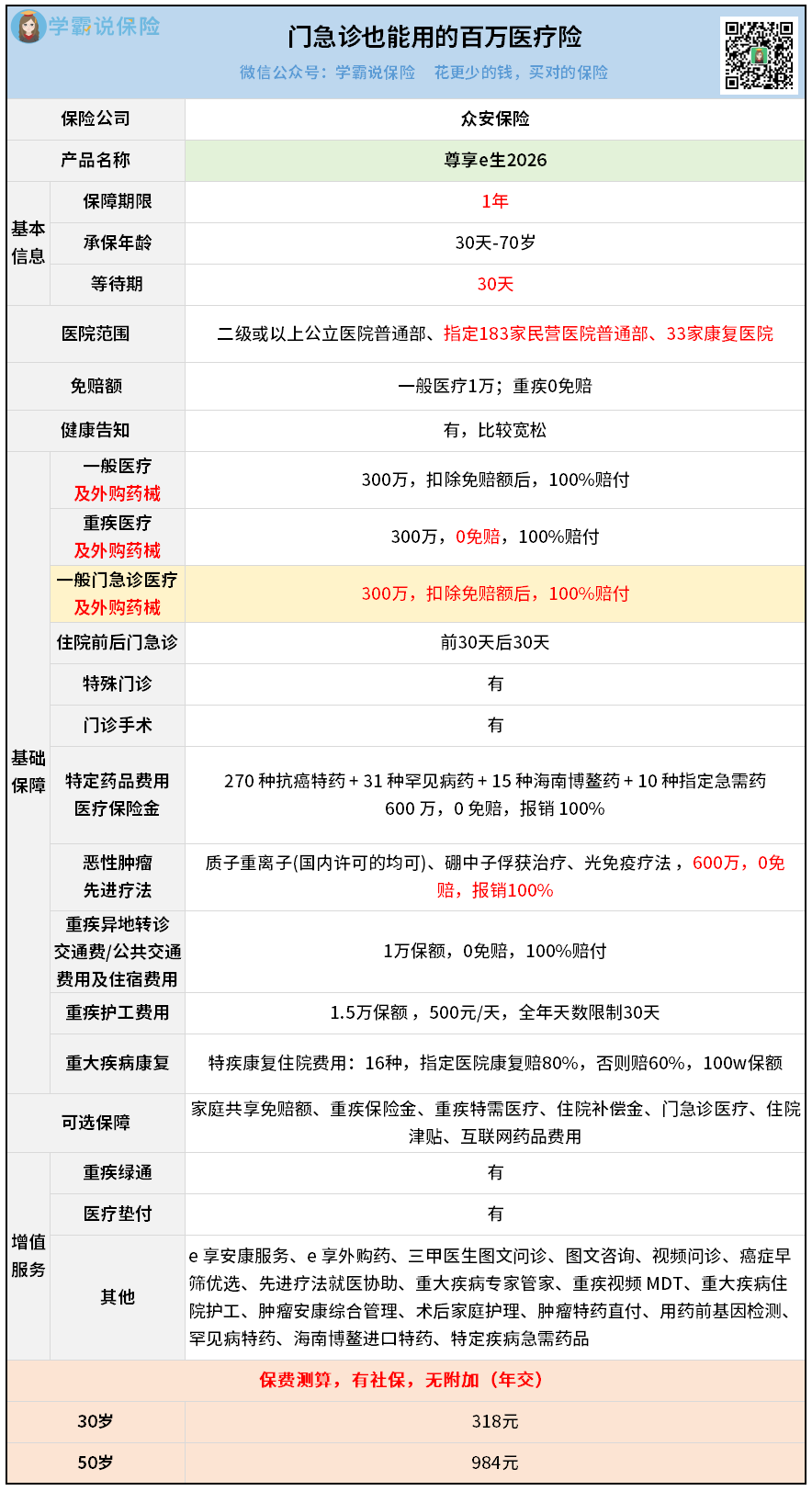

但我更想推荐自带门急诊的尊享e生2026:

这个尊享e生系列,已经畅销了11年。

它有个优良传统,一直被继承了下来,就是能报销门急诊!

而且保额最高有300万,很霸气。

不过这个门急诊保障,也要扣除免赔额才能用。

很多人就觉得,那门槛又高了,很难用得上吧?

其实不会的。

现在很多老年人,都有各种各样的慢性病。

比如冠心病,如果做了支架手术,触发理赔,用掉了1万免赔额。

那么,术后漫长的康复期中,

所有相关的门诊复查、开药费用,就都能用这个责任报销了!

持续性的保障,能给需要长期治病的人带来不少底气。

所以老年人可以重点考虑尊享e生2026。

03

绝大部分百万医疗险都有这么一条规定:

对投保前就已经存在的疾病,不承担保险责任。

其实也很好理解。

如果人人都带病投保并获得赔付,那理赔的窟窿就很大,几百块的保费根本兜不住。

但,我就是很担心现有的老毛病,希望有保障怎么办?

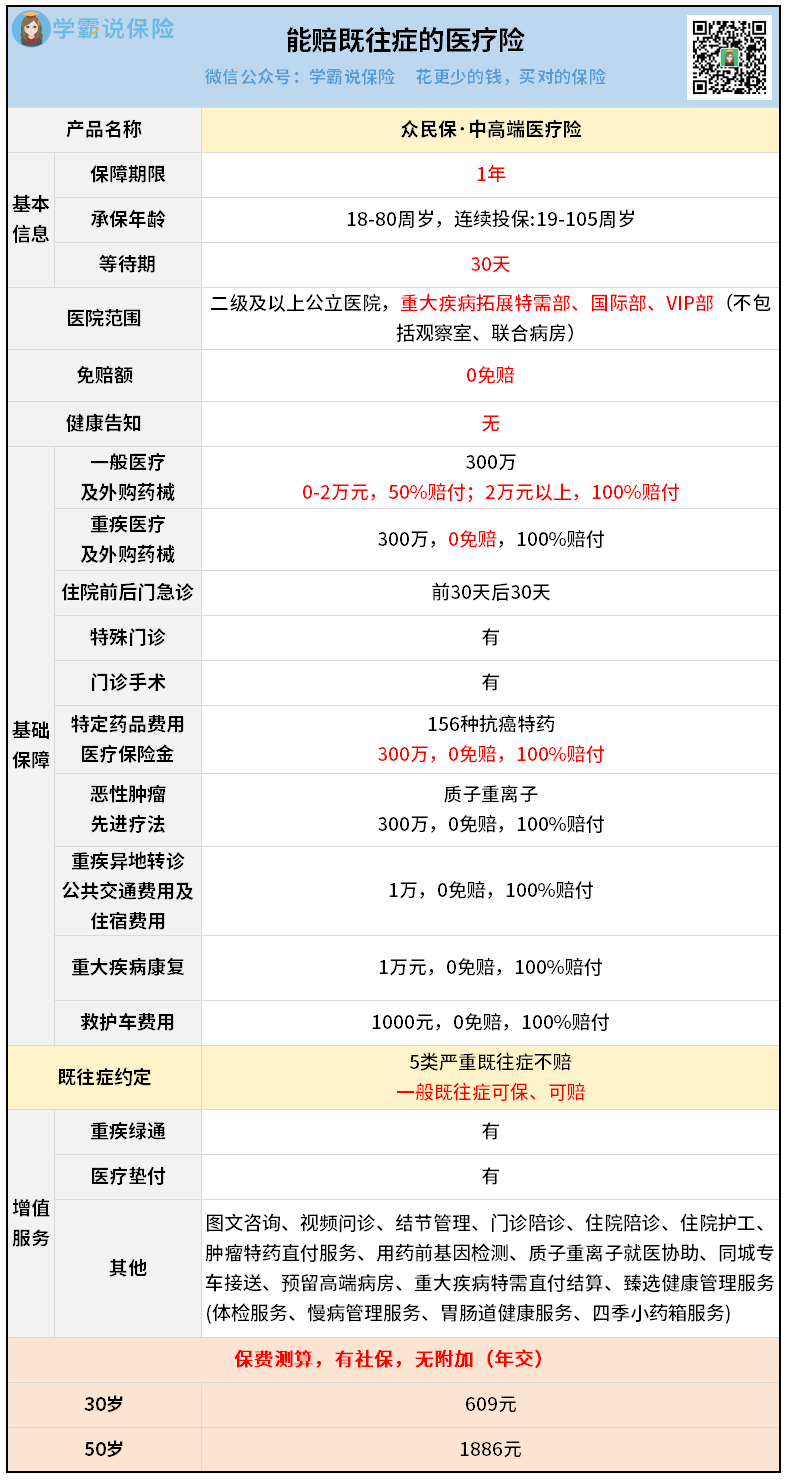

也有办法,很多中高端医疗险可以报销既往症。

别以为中高端医疗险就很贵。

凡事总有例外,比如这款众民保·中高端医疗险:

可以看到价格,30岁只要609块就能买到,50岁也只是一千多。

还挺亲民,买得起对吧。

关键是它对于有既往症的人来说,非常友好。

首先,众民保不用健康告知,直接就能买。

不管你以前有多少种病,也无论是多么严重的病,都能买。

那买了能不能赔呢?

大多数都能赔!

具体来说,只要不是5类严重的既往症,比如癌症、肝硬化那些,其他一般的病都能保又能赔。

更绝的是,这款产品同时也是0免赔的。

普通的病,2万以内可以赔50%,2万以上赔100%。

重大疾病,直接一律赔100%。

所以,这款众民保·中高端面向的人群就很广了。

毕竟现在带病人群太多啦!

众民保·中高端可以承保下至18岁,上至80岁的人群。

如果你家也有“带病人员”,赶紧来看看适不适合买这款产品。

重点是要区分严重既往症和一般既往症。

确保“不仅买得上,更要赔得到”。

04

说到底,常规的百万医疗险确实会有一些“短板”。

这并不影响它为大病兜底的核心功能。

但如果你不满足于为大病兜底,想要更多更好的理赔体验,那就可以来升级一下你的医疗险方案。

不过现在市场上的医疗险五花八门,想要匹配到最合适的产品不容易。

要结合健康状况、就医习惯、个人预算等等来综合筛选。

如果你不知如何下手,或怕买错了医疗险,建议在投保前进行一次专业的1对1咨询。