微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

确实,在利率不断下行的今天,

这不纯纯拿咱们消费者当大聪明嘛...

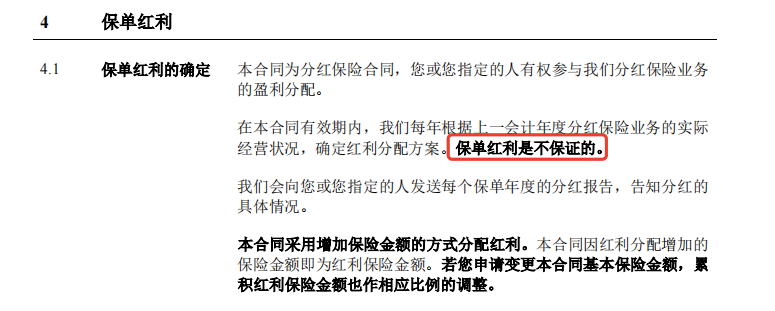

分红险的收益率,由保证+分红2部分组成,而分红部分是不保证的:

收益是很诱人,但你得承受一定程度的波动。

有人要问了,既然有波动,那我还不如自己去买股票基金?

等等,区别大着呢。

你想啊,直接买基金股票的好处是啥?

不管市场咋样,你都不会亏,

最差的情况,也有一个保底收益。

具体区别我做了张表,大伙可以瞅瞅↓

坑二:保额增长≠实际利率

这是以往聊增额寿,经常存在的销售误导。

分红险也一样,

分红险本质上也是储蓄险的一种。

所以需要长期持有,用时间换收益。

以一生中意福享版为例,

我们可以看看它长期的现金价值和IRR:

可以清楚看到,它是有一个回本期的。

就算加上预期分红,也需要第7年才能回本。

在前面6年,如果你不想要了,

那退保只返还现金价值,此时现金价值<所交保费,就会有损失。

所以买之前你就要想好,这是一笔较长期不能动的钱。

还是那句话,了解好产品的基础逻辑,就能少踩坑。

好啦,关于增额寿或者分红险如果还有疑惑,又或是需要对比产品,都可以来找我。