微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

越来越多人开始给爸妈买保险了。

可能是大环境不好,大家对收入预期就不那么乐观。

就怕父母哪天生一场大病,要掏几十万可咋办?

但想给爸妈买保险,又有三大“难”——

保费贵,产品少,健告过不了。

愁坏了不少人。

所以今天我就来送干货了,一篇文章教你如何快速搞定爸妈的保险!

保证人人都买得上,关键时刻就能救命。

01

老年人的保险需求,其实就两大类。

一是健康,得防着大病医疗和意外的支出。

二是养老,要有源源不断的现金流。

所以,盯好这3样就够了:百万医疗险、意外险、年金险。

防止“一病回到解放前”的神器。

每年保费大概就几百~上千块,最高可以报销上百万的住院医疗费。

关键是医保报不了的自费药、进口器材、靶向药,它都能管。

有它在,就不怕看不起病了。

不过医疗险大多数都有健康告知,如果身体不太好,挑产品就要格外小心啦。

爸妈上了年纪,骨头脆了,反应慢了,一不小心就可能出意外。

所以意外险也必须备一份。

不仅可以保意外身故/伤残、意外医疗,还有住院津贴之类。

重点是看意外医疗的报销条件,最好不限社保、0免赔、100%报销的,这样才划算!

如果爸妈手头有笔闲钱,或者你想每年给他们一笔“生活费”,那就可以考虑年金险。

特别是快返型的年金险,只要投入5年就可以领钱。

年年领,活多久领多久。

这样爸妈的生活水平又能提升一个档次了。

以上三种保险,大家可以对照看看自己爸妈还缺哪一种。

下面我再推荐一些适合爸妈的保险产品,各种类型的都有,方便大家选择。

02

①身体条件不错,选保证续保的产品。

比如下面这几款,都能保证续保20年。

只要现在买得上,未来20年,都不用担心爸妈没了保障。

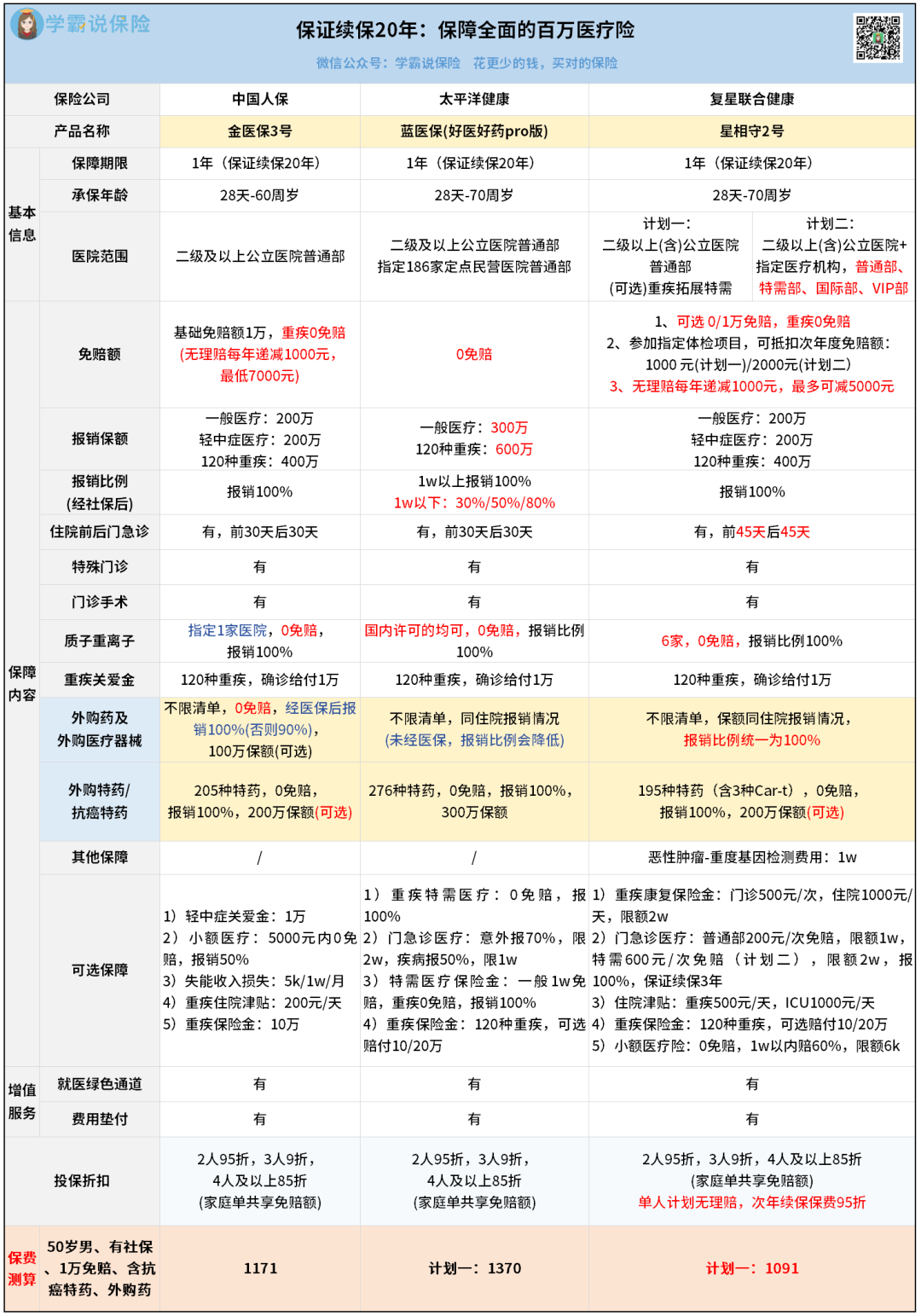

给爸妈买什么保险

给爸妈买什么保险

中国人保的招牌医疗险,用户盘子大,口碑也不错。

保障该有的都有,还能附加外购药保障!

可选保障更加丰富,附加一个小额医疗就能做到0免赔。

保费也便宜,性价比很高。

使用范围很广,除了公立医院,还支持186家私立医院普通部,质子重离子医院国内全覆盖。

其他方面亮点也特别多——

①自带外购药保障跟随住院报销,报销额度300-600万

②0免赔,1万以内最高可报80%

③新增特药至340种(含64种临床急需进口药)

④可选特需医疗保险金,有200万保额

不仅各项保障都很顶级,而且 “理赔门槛低” 。

提供了可选0免赔额的版本,意味着只花一块钱也能报。

而且报销比例达到100%,远远超越同行。

特别适合担心频繁住院的老人家。

价格还是最便宜的,50岁只要1000出头就能搞定。

②身体异常较多,就选健告宽松或无健告的产品。

下面各推荐一款。

1年期医疗险的顶流代表,已经连续畅销十一年。

健康告知比较宽松,常见的结节、乙肝之类都有机会买上。

保障非常亮眼,除了住院能用,一般门急诊也能报销。

保额高达300万,安全感爆满。

大家最关心的抗癌特药和外购药,它也做到非常极致,报销比例100%。

甚至还有重疾转诊/护工/康复、救护车等特色保障。

增值服务更是多到写不下,具体可以看看表格。

这款产品完全不用健康告知,带病都能投。

可以作为父母的兜底医疗险来买。

不仅能买,一般既往症还都能赔。

比如现在有肺结节,不涉及恶性的,买上了,以后万一得了肺癌,照样能报销。

但如果本身就有肺癌,那就属于严重既往症了,赔不了。

怎么区分一般既往症和严重既往症呢?

这就涉及很多专业问题了,为了避免搞错,最好来问一下我们的保险规划师哈。

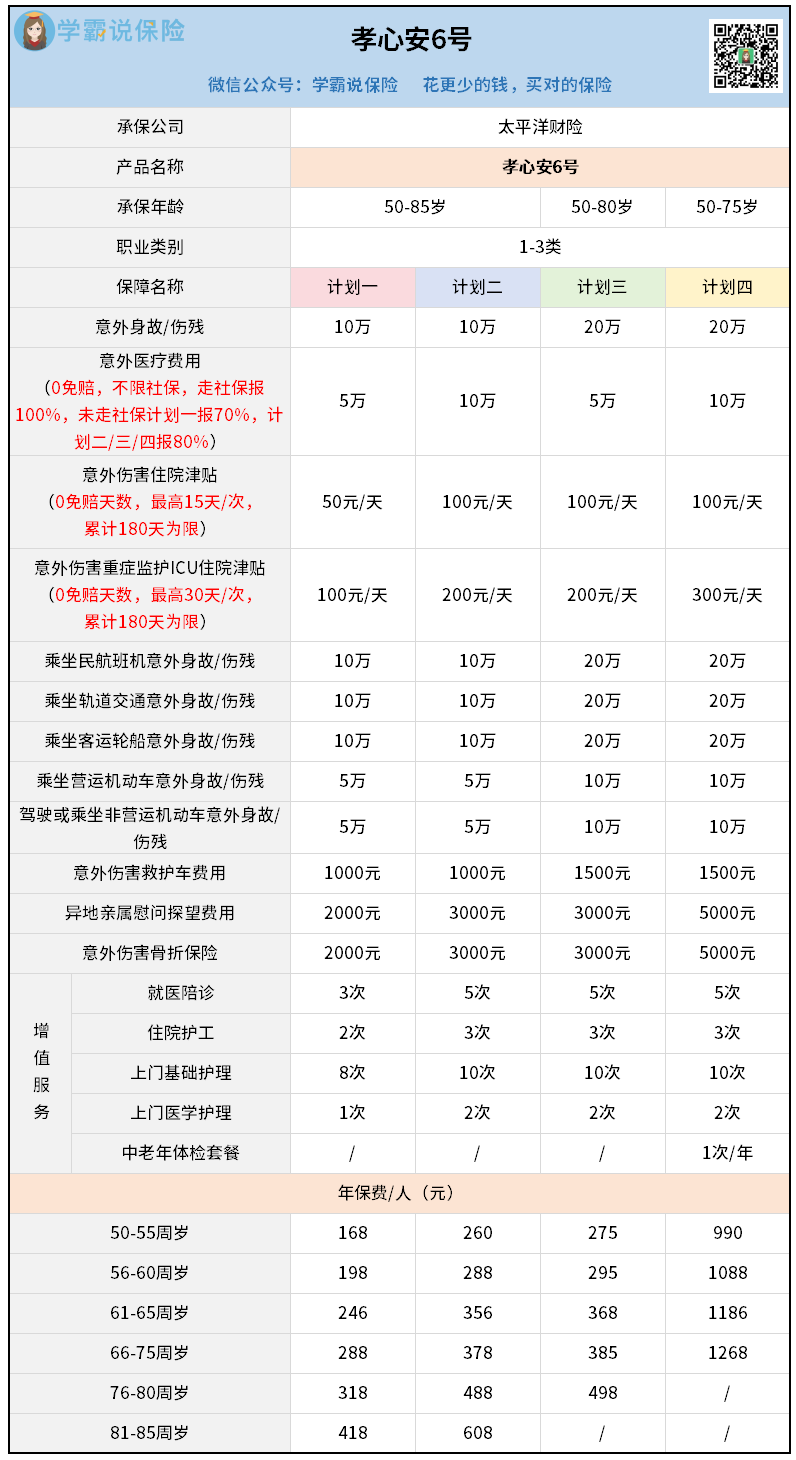

推荐50-85岁都能投的孝心安6号:

这个产品一共有四个版本。

保额10万起步,高的可以买到20万。

最低只要168块/年,但保障非常丰富。

除了常规的意外身故/伤残、意外医疗、住院津贴,

还有各种额外的特色保障:

交通意外、救护车费用、亲属探望费用、骨折保险…

增值服务也很实用,包括就医陪诊、住院护工、上门的基础护理和医学护理。

使用次数还挺多,随随便便就能用回本。

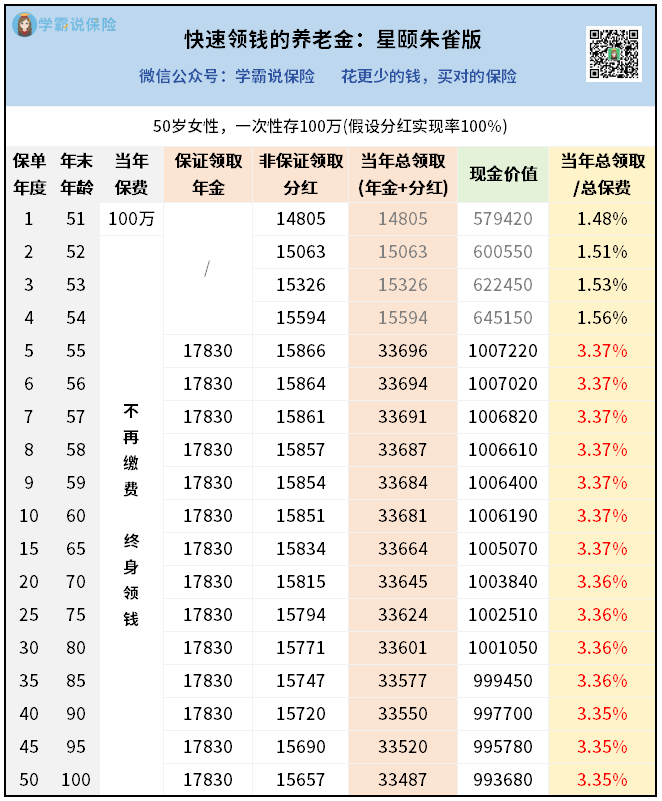

推荐一款能当养老金的星颐朱雀版。

这里直接假设50岁女性,一次性投100万进去:

星颐朱雀版是带分红的保险,收益分2部分。

一是保证到手的年金:

第五年开始,就每年可以固定领取17830元。

二是不保证的分红:

第一年开始就发放,按100%实现率演算每年有1.5万左右。

两笔钱加起来,相当于每年有3.3万+的养老金(含分红)。

那一个月就有接近3000块呢。

足够老人家去下下馆子、旅旅游、学点兴趣啥的了。

除了有钱领,账户上还有一笔现金价值。

这笔钱在第五年之后,基本都有100万左右。

如果哪天急需用钱,也可以随时退保拿回去,很方便。

关键是这个方案的收益很高。

保费放着没怎么动,一年最多可以领走3.37%。

而且终身有得领,一辈子都吃不完。

03

给父母买保险,好处太多了。

除了可以给爸妈一份保障,还能直接减轻我们自己的经济压力。

不过市场上产品太多,要想买对不买贵,得做不少功课。

如果你想省心省力,可以来体验一下我们的1对1家庭保障规划服务——

✅ 清晰梳理爸妈的健康状况,匹配合适产品;

✅ 横向对比产品细节,避开条款里的“坑”;

✅ 根据你的预算,定制最实用的方案。