微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

新的一年,小孩的保险产品又升级了一大波!

不知大家会不会看花了眼?

百万医疗、重疾险、意外险…个个都不简单。

我呢,就怕你们买错,买贵,或者买漏了。

所以赶紧测评了市面上几百款产品,打磨出一套神级的高性价比投保方案。

推荐的都是2026年新品“尖子生” ,可以闭眼抄作业。

想省心的宝爸宝妈,直接往下看!

01

给孩子买保险,抓住核心的几种就够了。

新朋友来快速了解一下,老朋友可以跳过这部分。

1. 少儿医保

这个必须第一时间办好!

平时小孩感冒发烧去看门诊,或者住院,都能按比例报销一部分。

这就是一份最基础的保障。

2. 百万医疗险

医保虽好,但难免有各种各样的限制。

万一遇到大几十万的医疗费,医保只报一半,搞不好就得砸锅卖铁了。

百万医疗险就是来兜这个底的。

每年保费几百元,就能撬动几百万的保额,性价比超高。

3.重疾险

万一孩子得了重疾,家长肯定要全程照顾,收入可能就断了。

但如果有重疾险,保险公司会赔付一大笔现金。

这笔钱自由支配,付医疗费、弥补收入损失、买营养品等等都行。

孩子年龄小,买重疾险特别便宜,值得入手。

4. 意外险

孩子天性好动,磕磕碰碰、摔伤烫伤太常见了。

所以少儿意外险,也是必不可少。

一年保费不过几十块,却非常实用。

5.理财险

配齐以上四样,孩子的健康保障基本就稳了。

如果还有余力,可以再考虑下“进阶选项”:理财险。

也就是给孩子未来存一笔成长金,后面我们再细说。

理论讲完,接下来就是干货!

我们的方案分两步走。

先解决基础的保障问题,再规划未来的理财路线。

02

来看一个典型的保障方案。

最近有个老客户给我们介绍了一位宝妈婧婧,想给2岁多的女儿配保险。

婧婧说她女儿没啥大病,但平时小毛病不断。

眼看着马上要读幼儿园了,对未来的集体生活更是担忧。

以防万一,就想配个全面的保险。

希望把预算控制在3000左右。

经过两次修改,最终敲定了这套方案——

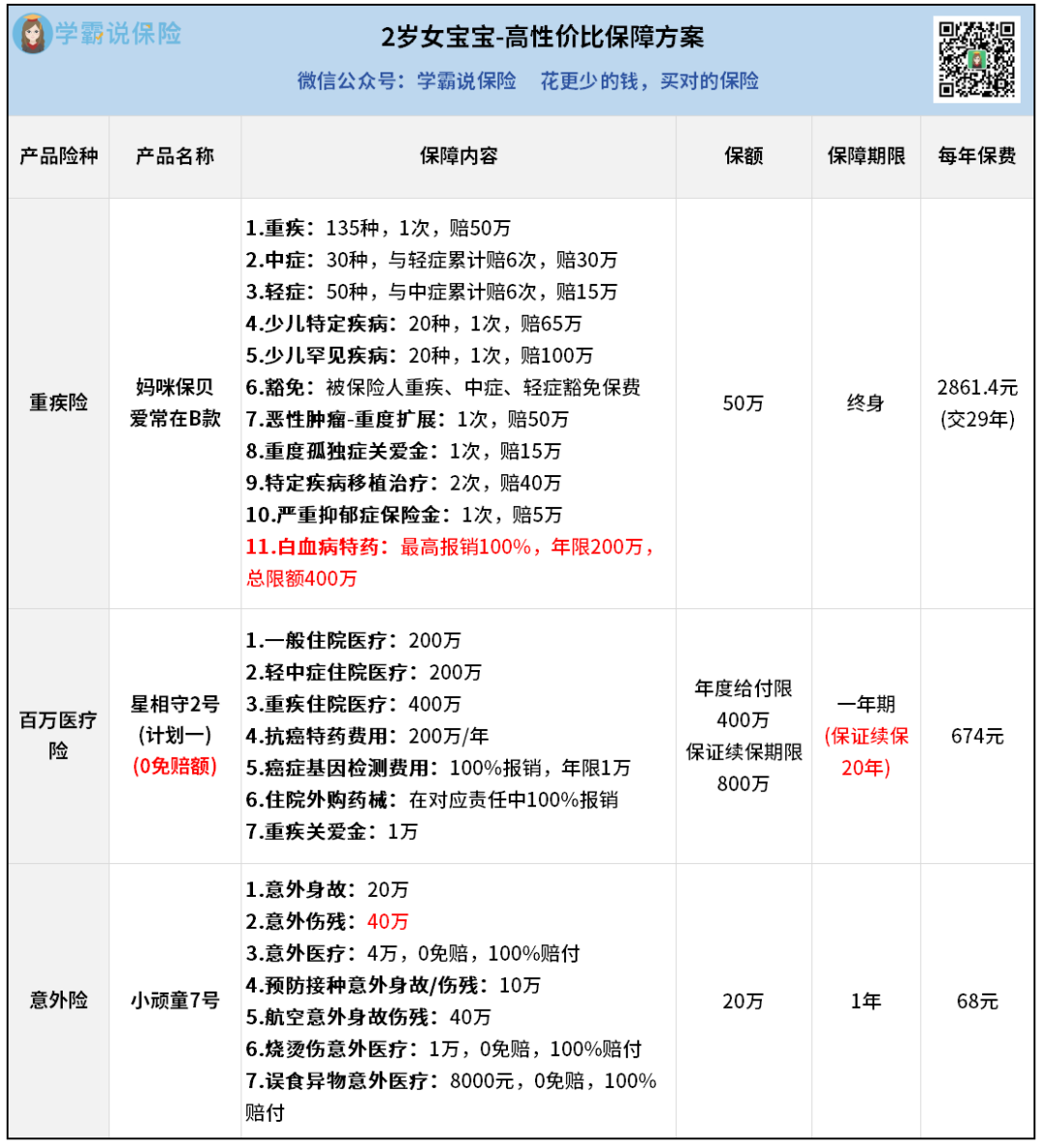

①重疾险:妈咪保贝爱常在B款

选这款产品,是因为婧婧的朋友买过2019年的妈咪保贝,刚好去年出险,很顺利拿到了理赔,她就想跟着买。

正好,妈咪保贝也是我经常推荐的重疾险。

一来保障无敌,二来理赔口碑确实好。

看保障内容就知道,基础非常扎实,特色保障也很亮眼。

尤其是给白血病提供了两大保障——

白血病特药,最高报销400万

白血病移植治疗额外赔2次,每次赔40万

这种力度,碾压了所有竞争对手。

令人惊喜的是,价格也很实惠。

其他同类重疾险产品常见的交30年选项,在它这里只需要交29年,每年2861块。

相当于能省一年的钱,性价比贼高。

②百万医疗险:星相守2号

在目前第一梯队的百万医疗险中,星相守2号是最划算的。

本来我们推荐的是常规1万免赔额的版本,只要304块。

但婧婧强调,她女儿经常看病,希望几百一千块的小钱也能报销。

那行,就上0免赔版吧,也不过600多块钱。

感冒发烧用一两次就回本了,理赔体验飞起。

而且星相守2号可以保证续保20年,属于顶级水平。

起码到孩子毕业都不愁了,一直有保障。

至于近期同行们都在卷的外购药报销,

星相守2号的上一代早就已经做到极致,不限清单,极度自由。

还没买医疗险的,就考虑这款吧。

③意外险:小顽童7号

平安家出品,老经典了。

现在升级到7号,价格都没变,还是地板价,最低只要68元/年。

保障就更不用说了,依然是该有的都有。

报销条件也是最宽松的那一档:0免赔,不限社保,100%报销。

它还有个绝招,意外伤残的保额能做到40万,是身故保额的2倍。

所以说,闭眼买就行。

这套方案做下来,婧婧挺满意的,很快就完成了投保。

如果你想抄她的作业,可以根据你孩子的年龄、性别来做个方案看看。

接下来,再看看她的理财作业。

03

婧婧说她本身不上班,攒不了什么钱。

但她有个优势,就是从广东嫁到了福建。

生孩子之后,她发现福建人给压岁钱是真的大方。

三姑六婆都是一千、几千地给,最疼宝宝的太奶奶还直接给了1万。

过个年,她居然能代娃攒下个几万。

本来这钱是放在银行存着的,但这两年利率跌得厉害嘛,婧婧就开始考虑挪到理财险。

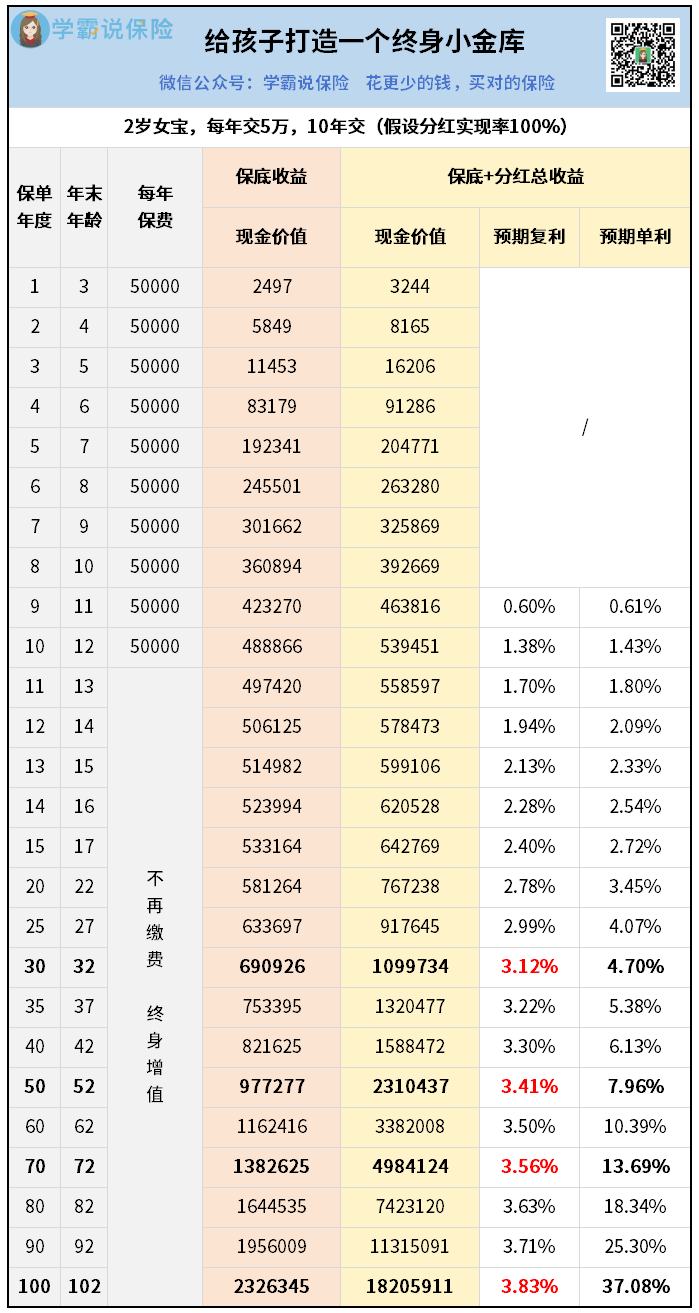

我们就用一款顶尖产品给她做了个方案。

2岁宝宝做被保人,每年存5万,存10年——

这是一款分红型增额寿。

收益分为2部分:

保证部分写入合同,100%能到手。

分红部分不确定,但想象空间很大。

哪怕只看保证部分,这50万的投入也不亏。

在第30年,孩子差不多结婚的时候——

保证到手的就已经有69万。

如果再加上分红,预计有109万,都能买半套房了。

再看收益率,复利已经去到3.12%,如果换算成单利,更是高达4.7%。

吊打外面无数存款和理财产品。

如果放到50年,甚至都能提前退休——

保证部分有97万,加上分红直接超过200万。

再看IRR,居然突破了3.5%,相当惊人。

也就是所谓的,越老越吃香。

当然,只有增值还不够,这种增额寿还很灵活。

比如婧婧的女儿,

无论是读书,还是出社会之后工作,如果需要更多的资金支持,她都可以随时从账户中取一部分钱出来。

这个小金库,就是她托举孩子的最大底气。

如果你也有心给孩子规划一个终身小金库,可以参考这个方案来测算一下。

04

给小孩买保险,思路其实很简单:

先用保障产品守护当下,再用理财产品铺垫未来。

如果你也想给孩子补充更多的保障,或者攒一笔未来的钱,就可以参考今天的方案来进行规划。

当然,每个家庭的具体情况都不一样。

孩子的年龄、健康状况、你的预算和需求,还有对未来的具体期望,都会让最终的方案千差万别。

所以强烈建议在投保之前,找我帮你做个专属方案看看。