微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近和几个银行老朋友聊天,他们都在说一个事:

2026年,预计有70多万亿定期存款要到期。

到期之后往哪放?

长期的大额存单很多都已经“消失”,短期的利率又低得可怜。

几年前还有3%左右,现在只有1%出头。

真是连狗都要摇头…

我的银行朋友就说他们不爱推存款了,

现在有一种“既有安全保底,又能博取更高收益”的产品更吃香——分红型保险。

据说还卖得特别火,这就有意思了!

01

其实银行狂推分红险,不是瞎折腾,是大环境真的变了。

以前银行拉拉存款,再放放贷款,日子就很舒服。

可这几年利率一降再降,贷款也不好贷,都快没得赚了。

给到我们的利息,自然也越来越少。

眼看着人人都喊存款搬家,银行也着急。

还好,他们发现了分红险这个宝藏——

1、安全级别高

保险的安全性,和银行存款、国债是同一级别。

关键是保证收益会写入合同,白纸黑字,做梦都不怕丢了老本。

2、长期坐享更高收益

分红险的收益有两头,一是100%到手的保证收益,可以托底不亏本。

二是浮动的分红,虽然不固定,但有机会赚更多。

3、锁定长期利率

投保之后,合同上保证部分的利率就已经锁定。

无论以后大环境利率跌到0还是负,它都不会变。

这对喜欢求稳的人来说,是颗大大的“定心丸”。

那分红险怎么挑,有什么好选择呢?

现在银行喜欢推荐的有两类:

一类是快返年金,5年就能快速返钱。

另一类是增额寿,既能长期增值,又能灵活取用。

为了帮助大家更好理解,下面我用2个客户方案来演示一下。

02

快返年金最大的特点,是发钱够快。

而且收益很高,带分红的一年预计有3%以上!

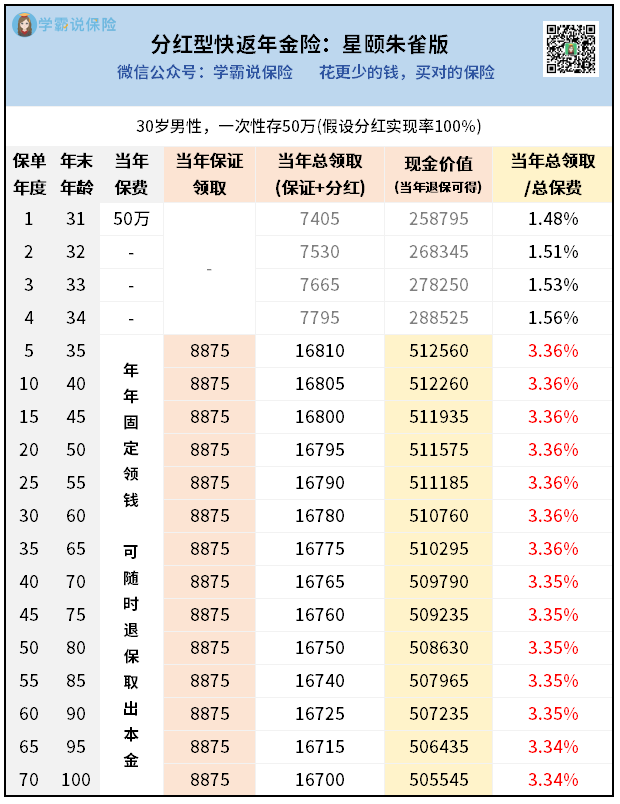

以市面上第一梯队的产品星颐朱雀版为例。

假设30岁的王先生,手头正好有一笔50万存款到期了。

他想着,反正未来5年也用不着,就一次性投入这款快返年金,然后每年领点钱补贴家用。

看具体演示——

从第1年开始,他就可以年年领分红。

具体发多少不确定,但如果实现率达到100%,就有7000多。

相当于刚放进去,马上就会有收益。

第5年开始,除了每年的分红,还可以固定领一笔年金8875元。

加起来,一年大概有1.6万+(含分红)。

相当于每个月多赚 1400 块零花钱,给孩子报兴趣班、自己买件新衣服、周末带家人吃顿好的,全够了。

而且我们算一下,

这笔钱除以保费,哇哦,3.36%!

足够秒杀好多理财工具了。

关键是,这笔钱可以活多久领多久,打造一份终身的被动收入。

另外,除了领走的钱,

他账户上的现金价值,也一直在50万以上。

如果有需要,这笔钱随时可以退保拿回去。

你看,这是不是我们共同的理想?

存一笔钱放着不动,在家就能躺赚。

关键是一点也不用怕大环境波动。

因为快返年金的保证收益是固定的,能锁定长期利率,省心。

如果你也有一笔未来5年用不上的闲钱,就可以考虑入手这种快返年金。

对了,这种保险的投入方式很灵活。

门槛够低,1万起投,分3年、5年、10年投也可以。

想知道怎么个投法收益最高?

过来帮你做个表格,就马上清楚了。

03

有的人存钱,就是想先存着,不一定5年后就用。

更希望能“利滚利”,让总收益变得更多。

那分红型的增额寿,就能满足。

来看一款顶尖产品一生中意(福享版)。

假设李先生,每年投入10万,连续投5年——

账上的钱就看“现金价值”,分2部分。

保证收益,100%写入合同。

一路稳稳增值,能翻倍到100多万。

再加上分红收益,就更加膨胀,大后期能去到400多万。

这些钱就是一个小金库。

孩子读书、旅游、结婚、创业,都可以随时拿来用。

用不完的,自己再留着当养老金。

收益率,非常惊人。

第70年复利有3.21%,折算成单利有11%+。

银行的单利才多少?1点几而已。

但,你可能会怀疑,分红真的有那么多吗?

不确定,可高可低。

要看保险公司分红的能力和意愿。

过去十多年,一些稳定优秀的公司,长期分红水平能做到100%左右,甚至更高。

只要选到好的保险公司,买分红险就可以放心。

比如上面这款一生中意(福享版),保司是中意人寿。

中意人寿背后有中石油撑着,投资的都是国家级大项目,比如京沪高铁这种。

想亏钱?很难。

所以它家的分红实现率,一直是行业里的标杆。

就拿2024年上市的新品来说,13款就有10款做到了100%以上。

这实力,难怪口碑那么好。

特别是一生中意这个分红险IP,在业内都是响当当的。

买过的人大多会后悔,后悔买少了。

如果你之前没有上车,可以抓住现在这次机会。

04

其实总结下来,这两款分红险各有侧重:

想早点领钱,年年领钱的,选星颐朱雀版;

想长期攒钱,存个小金库的,选一生中意福享版。

关键是它们都够安全,长期收益又比存银行高,“稳赚不赔”。

如果你手里有点闲钱,又受不了利息年年缩水,

可以来找我帮你挑个最合适的产品,算清楚每年能领多少钱,账户又能增值到多少。