微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

点进来看的人,估计都有想过万一自己得癌……

治吧,要好多钱,可能是个无底洞,挺拖累的。

不治吧,很不甘心,人生明明还很漫长……

现实真的很残酷。

患癌,有病痛是肯定的。

但治疗费,我们或许可以提前转移。

01

人手必备的百万医疗险,可以用来补充医保报销。

医保,大家应该都熟悉。

它下有起付线,上有封顶线,还有报销比例、报销范围等限制,只能帮我们报销一部分医疗花费。

剩下的费用,我们可以用百万医疗险来报销。

具体能报销多少?怎么个报销法?

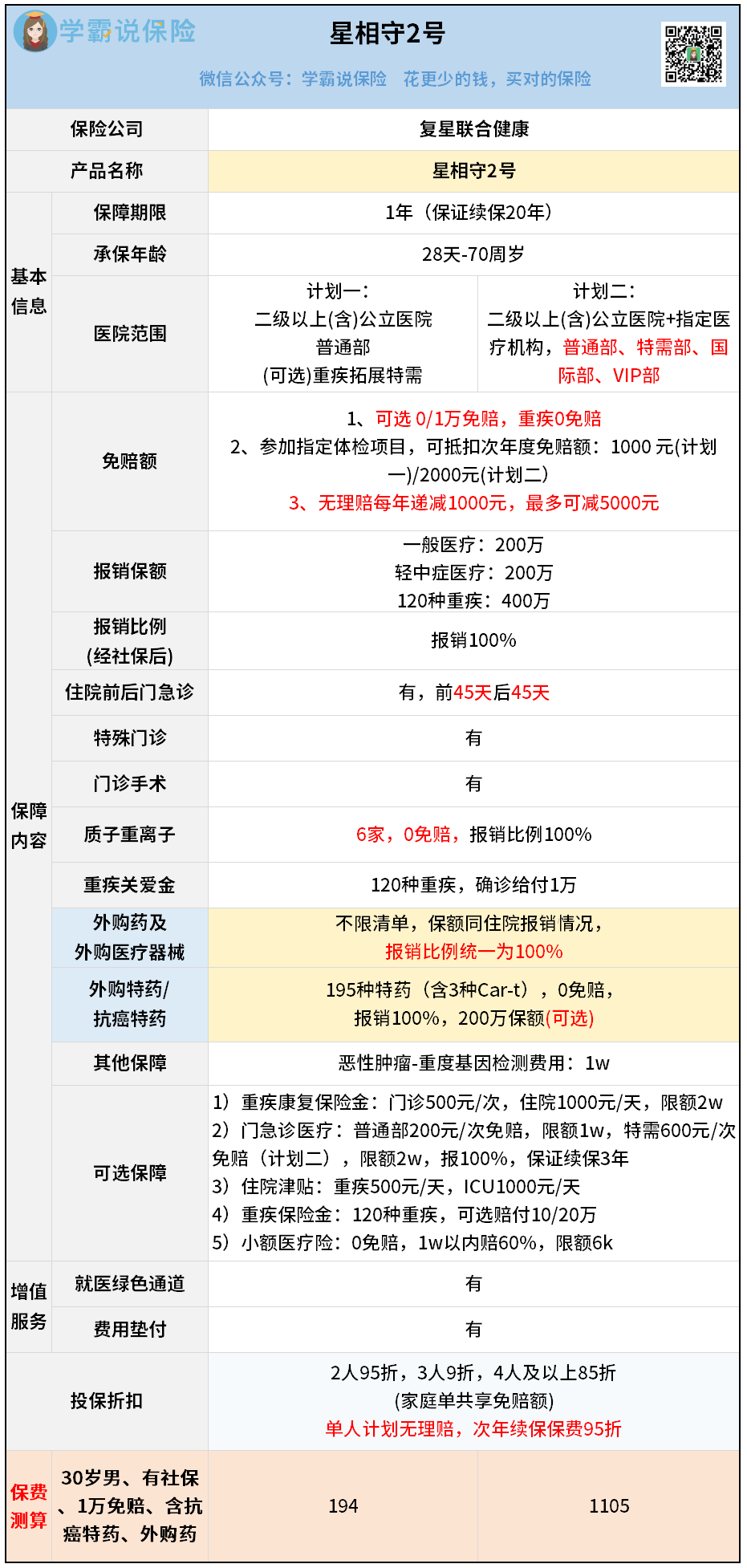

这里我就直接拿市面上的王牌百万医疗险——星相守2号看看:

这款星相守2号,在20年保证续保期间一共有800万报销额度,对大多数人来说完全够用。

报销规则也很友好:

不限社保范围,经医保报销后可报销100%,未经医保报销则报销60%。

这里顺便提醒大家: 医保是最基础的保障,一定要买上,才能报销更多。

再看保障内容:

住院前后门急诊、特殊门诊和门诊手术都有,还有重疾关爱金,能赔1万元。

万一得了癌症(首次确诊且属于“恶性肿瘤-重度”),就能赔1万,刚好抵消掉1万免赔额。

另外,你我都知道,治疗癌症的靶向药可以延长患者的生存期,是救命的药。

但这种药的价格非常昂贵,通常小小一瓶就要上万元。

而且,很多医院还买不到,需要我们自己到外面买。

这种外购药不仅医保不能报销,很多医疗险也无能为力。

好在,星相守2号可以附加癌症特定药品费用医疗保障。

在保障范围内,癌症外购药最高可以100%报销。

除了癌症特定药品,星相守2号还可以附加不限清单的外购药保障。

也就是除了抗癌药物,其他需要去院外购买的药,都有得报销!

而且报销比例统一为100%。

不仅如此,这两项附加保障还是写进主险条款的。

一旦附加,就可以和主险一样保证续保20年,长时间的保障让人更安心。

要知道,不是每一款百万医疗险都能做到这样。

有的,只能报销癌症特定药品

有的,附加外购药保障不能保证续保

有的,未经社保报销比例会下调

……

所以,对比市面上的百万医疗险来看,星相守2号的整体保障非常不错。

价格也很划算,30岁买一年保费194块,每天只要5毛多。

万一得了癌症,医疗费这块,它可以帮上大忙。

02

和百万医疗险不同,重疾险符合条款约定就能直接赔钱,不用我们拿着各项医疗费用等单据去报销。

癌症患者在治疗期间不能工作,重疾险赔的钱刚好可以弥补收入损失。

比如普通上班族因重疾休假,工资少发或停发,就可以拿重疾险赔的钱来当生活费,应付各种开销。

当然了,如果想要赔多点钱,挑一款好产品是关键。

很多人来买重疾险,经常会向我提一个要求:

“要保障好,又便宜的。”

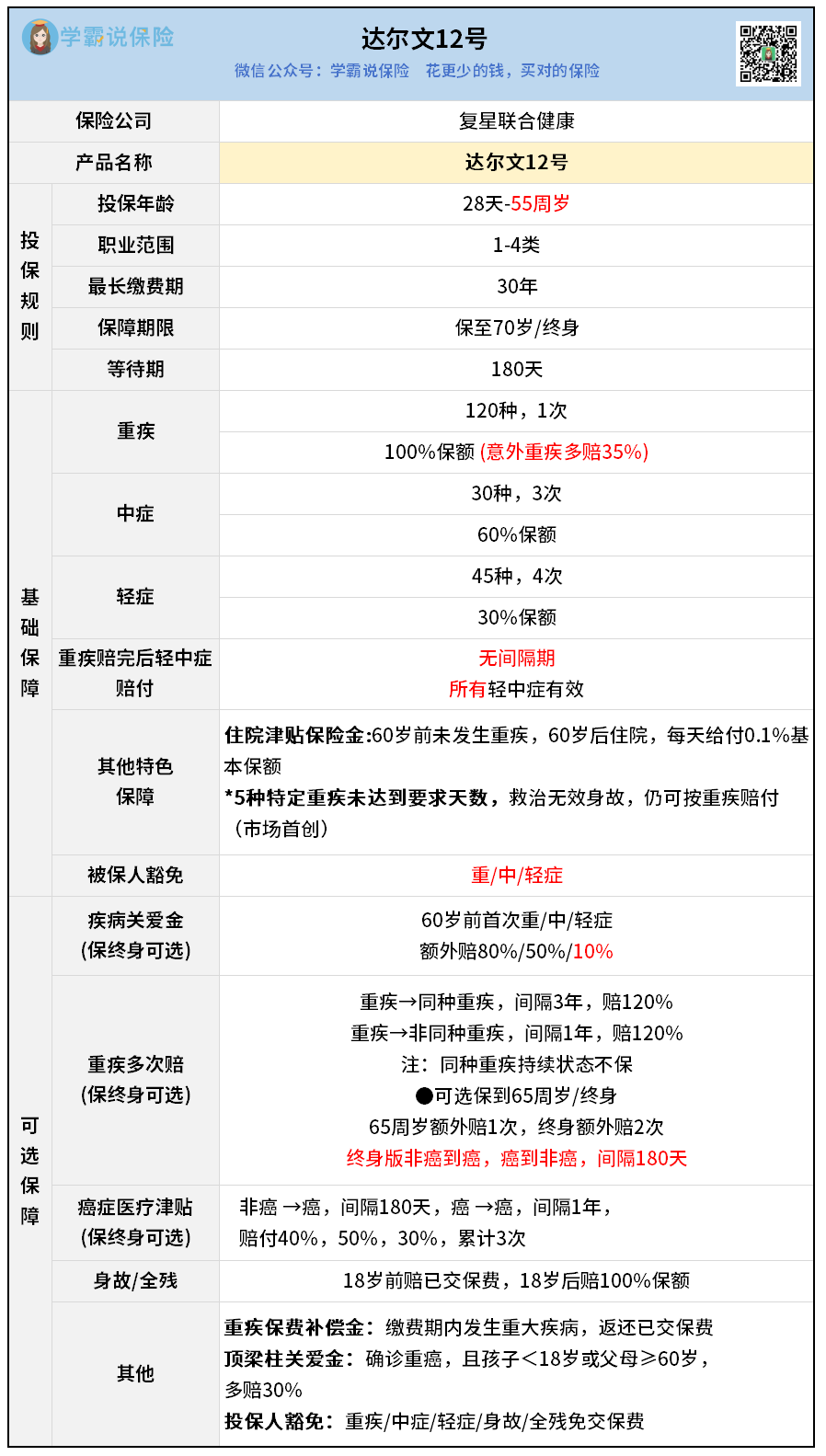

最后,他们多半都会买这一款高性价比产品——达尔文12号:

达尔文12号的各方面保障非常全面,还有4个非常突出的亮点:

①意外导致的重疾,多赔35%保额

比如车祸、高空坠落这类意外,很可能引发严重脑损伤、瘫痪等重疾,

治疗费特别贵。

针对这种情况,达尔文12号能多赔35%保额:

买50万保额,能多赔17.5万,

相当于给意外风险加了层专属防护,诚意很足。

②赔完重疾,0间隔期赔所有轻中症

很多产品要么“赔完重疾,所有轻中症失效”,

要么“只保非同组轻中症”,甚至还有90天间隔期。

对比来看,达尔文12号保障细节做得非常到位。

③60岁后住院有津贴,小病也能赔

人老了难免因小病小痛住院,

比如关节炎、肺炎,这些不算重疾,但住院费也是笔开销。

达尔文12号自带 “住院津贴”:

60岁前没理赔过重疾,60 岁后不管是大病还是小病住院,

每天都有津贴可以领,大大降低了重疾险的理赔门槛。

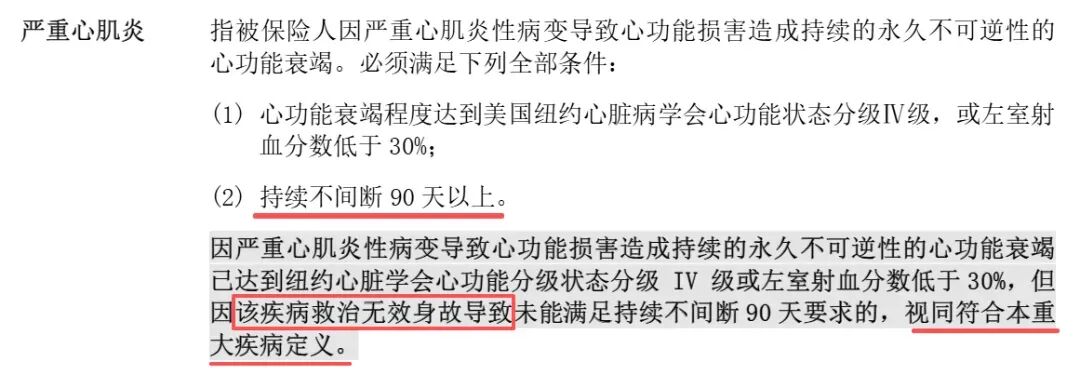

④特定重疾,未够天数身故也能赔

达尔文12号放开了5种急性重疾的理赔限制,

也是行业第一款突破该限制的重疾险。

以严重心肌炎为例,按疾病定义要求,需满足

“心功能状态分级IV级且持续90天”才能赔,

但达尔文12号规定,90天内救治无效身故,也能正常理赔。

这就避免了“没满足天数拿不到赔偿”的遗憾。

看到这,能发现达尔文12号的基础保障相当出彩,

那价格怎么样呢?

给大家算算:

30岁男性,买30万保额,保终身,30年交。

仅基础责任,保费4026元。

妥妥的行业地板价,性价比非常高。

03

看到这里,你应该都清楚了:

面对癌症等重疾,百万医疗险和重疾险可以很好地为我们保驾护航。

至于应该买哪些产品合适,我上面列举的星相守2号和达尔文12号,是当前市面上数一数二的优质产品,可以重点考虑。

当然了,每个人的情况、需求不一样,适合的产品也不一样。

如果你想更深入地了解这两款产品适不适合自己买,或者想要看看还有哪些优质产品可供选择,可以来问我。