微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

火爆全网,人人可买、买了可赔的免健告医疗险——

众民保·中高端,3月16日将会正式升级换代!

这次升级,有人哭,有人笑。

身体好的朋友,恭喜你,加量不加价。

但身体有些毛病的,可能要心塞了,得面对保障收紧,限制增多的暴击。

现在离升级还有10天时间,赶紧来看一下:

这次升级到底变了啥?你适合抢哪个版本?

注意:带病投保的窗口期,正在快速关闭,一定要好好珍惜!

01

众民保·中高端医疗险我之前测评过多次,可点这里回顾。

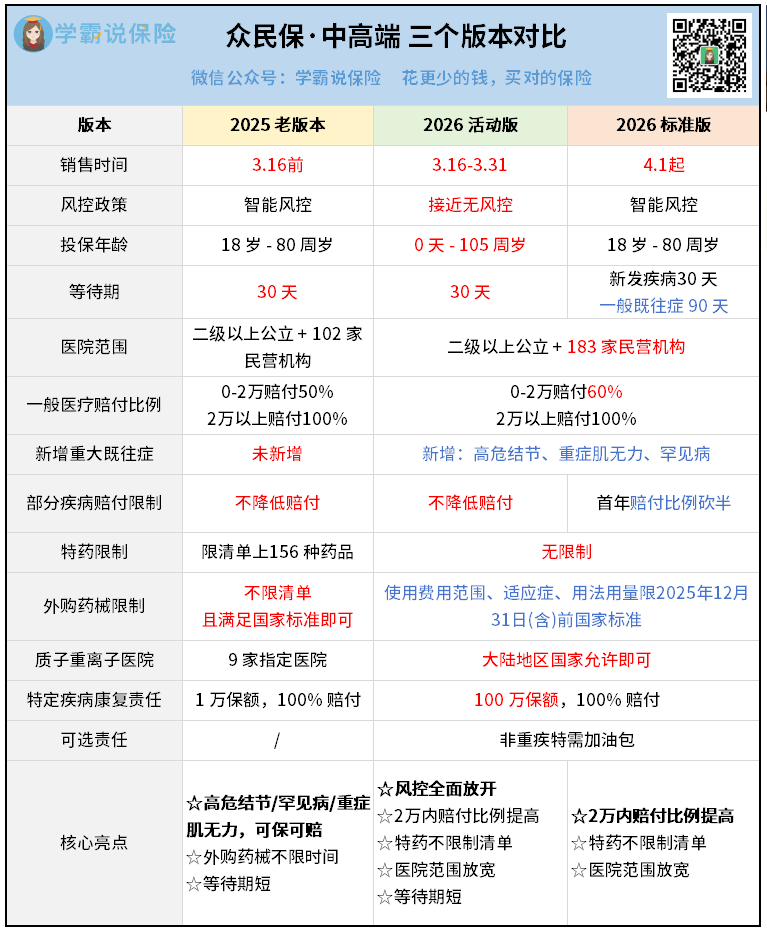

这次升级,有3个关键时间点。

3.16,2025老版本永久离场。

3.16-3.31,2026活动版限时上线。

4.1,2026标准版正式登场。

重点拆解下这三个版本。

对比2025老版本,升级后的众民保·中高端有6大亮点,4大调整。

先说说6大亮点:

①一般疾病赔更多了

2万以内,报销从50%提高到了60%,2万以上还是100%全报。

满足条件,最多可以多赔2000块。

②医院范围更广了

能去的私立医院,从102家扩大到了183家。

质子重离子医院,从指定9家放宽到无限制。

③特定药品放开限制

老版本的特定药品有一个清单,清单外的报不了。

但新版本把清单撕了——只要合理用药,都能报。

假设需要长期吃药,这个升级能救命。

④康复金暴涨100倍

特定疾病康复金,从1万涨到100万,且100%赔付。

比如脑中风,康复期可能要花几十万。

有这100万兜底,就不用砸锅卖铁了。

⑤一般疾病也能去特需部

老版本只有发生了重疾,才能去特需部看病。

而新版本只要附加一个特需加油包,小病也能看特需。

不用排队、不用挤病房,体验感飞起。

⑥投保年龄放宽

仅针对2026活动版,0-105岁都能买。

家有老小的,务必在3.16-3.31投保,错过就真没了。

比起亮点,我们更应该关注4大调整:

①不赔的严重既往症变多了

这一条最致命——

高危结节(4级及以上结节、大于8mm的肺结节)、罕见病、重症肌无力:

老版本,有这些问题买了照样能赔。

新版本直接拉黑,买了也不能赔。

②部分疾病,首年报销砍半

针对8类常见病:良性肿瘤(含子宫肌瘤)、肺结核、息肉、增生、囊肿、结石、痔疮、肛瘘。

2026标准版,首年报销会缩水一半。

也就是2万内报销30%,2万以上报销50%。

好消息是2026活动版不缩水,能多薅半个月羊毛!

③一般既往症等待期变长

老版本等待期是30天,2026标准版延长到了90天。

想“这个月投保、下个月手术”的路子,就被彻底堵死了。

不过2026活动版还是30天,想尽快用就得尽快买。

④外购药限制增加

2025老版本,外购药不设清单,不限时间。

但2个新版本,只有2025年12月31日及以前上市的药才能用,新药不报了。

总结一下:

众民保·中高端升级之后,实用性大大增强,同时价格也保持不变。

但代价是,部分疾病保障会收紧。

想带病投保的,一定要注意自己是否受影响了。

02

既然众民保·中高端升级有好处,也有坏处,那买哪一个版本好呢?

要分情况讨论。

1、有三大类严重既往症的,赶紧抓住2025老版本。

如果你曾经有过高危结节(4级及以上结节、大于8mm的肺结节)、罕见病、重症肌无力,

想都不用想,3.15之前死磕2025老版本。

这可能是你最后能买又能保的机会。

而且这几类病很烧钱,早上车早安心。

2、有8类小毛病想薅羊毛的,可以蹲2026活动版。

如果有良性肿瘤(含子宫肌瘤)、肺结核、息肉、增生、囊肿、结石、痔疮、肛瘘这些疾病,就很适合买2026活动版。

赔付比例不会降低,而且等待期只有30天。

哪怕下个月手术,也能正常报销。

3、曾经被风控拦截过,或想给家里老小买的,只能冲2026活动版。

3.16-3.31全面放开风控和投保年龄。

以前买不上的这次必须冲,能上车比什么都重要。

4、身体倍儿棒,可以等一等2026标准版。

如果你身体挺好,没啥大毛病,也没有息肉、结石那些小问题,

那就可以淡定一些,蹲新版本。

升级之后的优点你全都能享受,缺点也基本影响不到你。

03

说实话,看到众民保·中高端收紧保障,我也难受。

本来都能保的,凭啥以后就不能保了?

可能过去一年,太多羊毛党盯上了众民保——

带病投保、投完就赔、赔完就断保

保险公司被薅得头皮发麻,不得不打补丁。

目的是剔除那些钻空子的人,让产品能活下去。

如果继续放任不管,整个资金池迟早穿底,到时候所有人都没得保。

当然,作为补偿,新版本也增加了一些亮点。

现在正好新旧交替,在3.16之前我们的选择权都比较大。

但最好别自己瞎买。

因为这次升级太复杂,三个版本交替,保障责任更新,赔付规则调整——

稍微搞错一点,就可能留下拒赔隐患。

以后真住院了却拿不到钱,那才叫冤。

如果有需求,可以找我帮你解读体检报告、对比产品、定制方案,手把手协助投保,避免踩坑。