快到年底了,给大家推荐一个好东西——节税神器。

最高薅到6480元,太香啦

节税神器1号推荐

比如你的税点是20%,就是说其他该抵消的抵消完之后,

还是20%,那么你搞一个节税神器,可以得到的好处是:

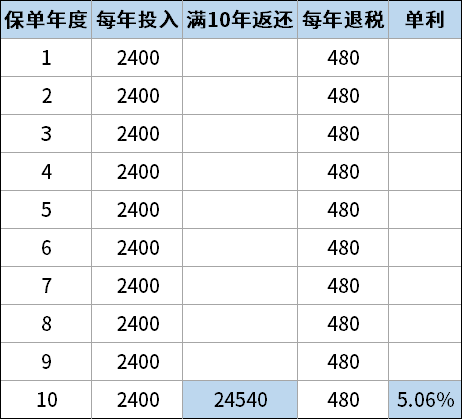

1)每年节税480元,连续10年,合计4800元;

2)10年满期后,返2.45万

而你需要付出的就是:连续10年投入2400元,到一份税优健康险里面去,

满10年一次性退回给你2.45万,这个金额是黑字白纸写进合同的。

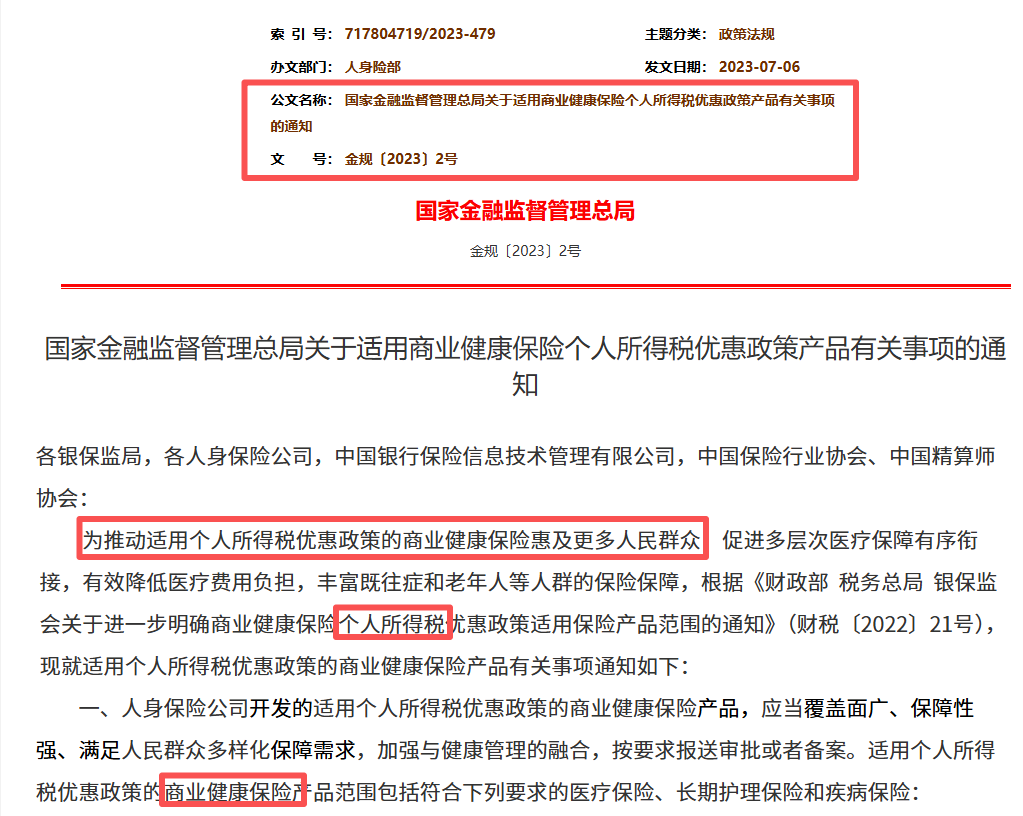

这个福利都是有国家政策依据的,保险公司只是听话执行:

节税神器2号推荐

除了税优健康险能节税,还有一种,而且力度更猛——

个人养老金。

我国进入老龄化社会,退休金库存告急…

国家已经各种明示暗示大家养老不能单靠国家,得靠自己了。

首先你要在银行开个个养账户,银行APP操作就行,很简单。

然后你可以往个养账户里面放钱,就是说你银行里面的钱,可以转到个养账户里面。

ok,到这一步,个养账户里面只要有钱,就算你还没有投入任何产品,

但是只是个养账户有钱,钱是不会自动增值的,所以一般来说,除了抵税以外,为了钱生钱,我们会投入一些产品。

还有要注意的就是,你做投资到期了,本金和收益也是发回去你的个养账户的,不是到你银行账户。

所以,硬性规定退休才能取钱,其实是避免大家提早支取花完了。

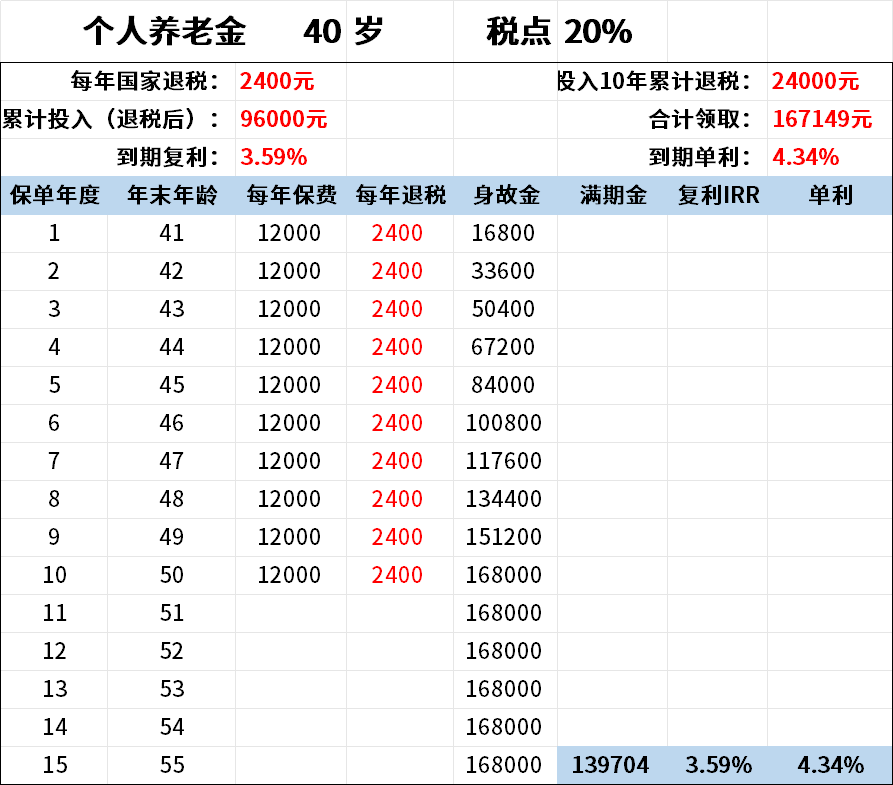

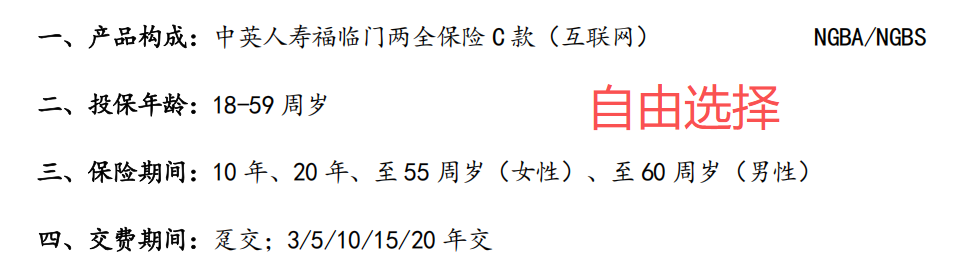

个养的话,推荐的产品是这款:中英人寿福临门两全保险C款

假设40岁女生投,税点20%,每年1.2万,连续10年合计12万,她可以获得:

1)这10年间,每年退税20%=2400元,10年就是2.4万了;

2)中途万一身故了,会赔一笔身故金,无论如何大于自己所交的钱;

3)到55岁满期了,一次性拿到139704元,比自己总投入12万是要多的。

整个计划,最终获得3.59%的投资回报率,折合单利是4.34%,

ps,节税10年后,第11年如果还想要继续节税,那么只需要继续往个养账户里面投钱就行,想要钱生钱,可以接着选择合适的产品买入就行。

说实话一年1.2万,折算到一个月,是1000元,你说压力大吗,

如果真的希望自己老了能够过得更好,每个月习惯留1000元出来买份养老保险,还是很有必要的。

总不能啥也不付出,啥也不行动,等到老了,又要羡慕别人比自己更潇洒吧。

当然,每个人情况不一样,所以这款产品的自由度很高,

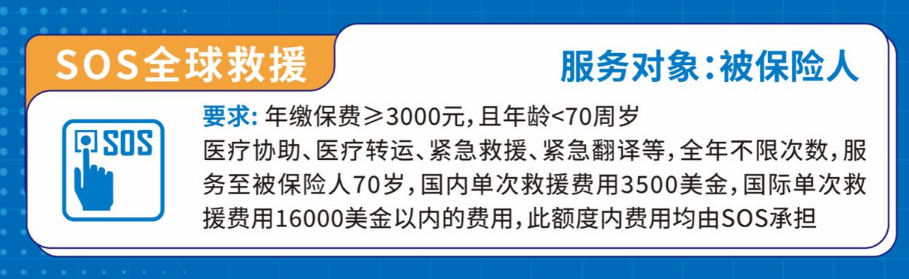

中英这款,还有一个很大的优势,也是很多人选它家产品的理由。

出门在外,万一出事,一个电话就可以联系到救援机构来帮助自己,

写在最后

最近和小姐妹探讨一个话题,对财富规划的觉醒,越早越好。

我们这辈子,都围绕着金钱,早点认清楚它,可以少走很多弯路。