微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

昨天跟我妈打电话。

我妈说她的老同学,前几天在家大扫除,踩着凳子去擦高处的柜子,一个没站稳,“咚”地一下就摔下来了。

这一跤摔得狠呀,股骨骨折,住院手术花了小五万块。

本来阿姨是有意外险的,以为不用自己花钱了…

但没想到,她那份意外险医疗报销额度,只有1万块。

最后就只赔了1万,剩下几万自己掏。

我妈说,她同学在超市打零工,一年下来也只能攒三万块而已。

这一摔,把辛苦钱都摔没了。

叹了口气之后,我妈又问:“你给我买的那个意外险,最多能报多少啊?”

我还真忘了,赶紧翻出保单一看。

嘿哟,医疗保额有3万,算不错的了。

但我妈还是嘀咕了一声:“够用吗?”

这一问,我就有点心虚了。

虽然说日常的小意外,一年3万基本够用了,但也说不准会有大意外…

所以我马上就决定,今年必须给我妈升级意外险!

换一份保额高高的,让她心里踏实。

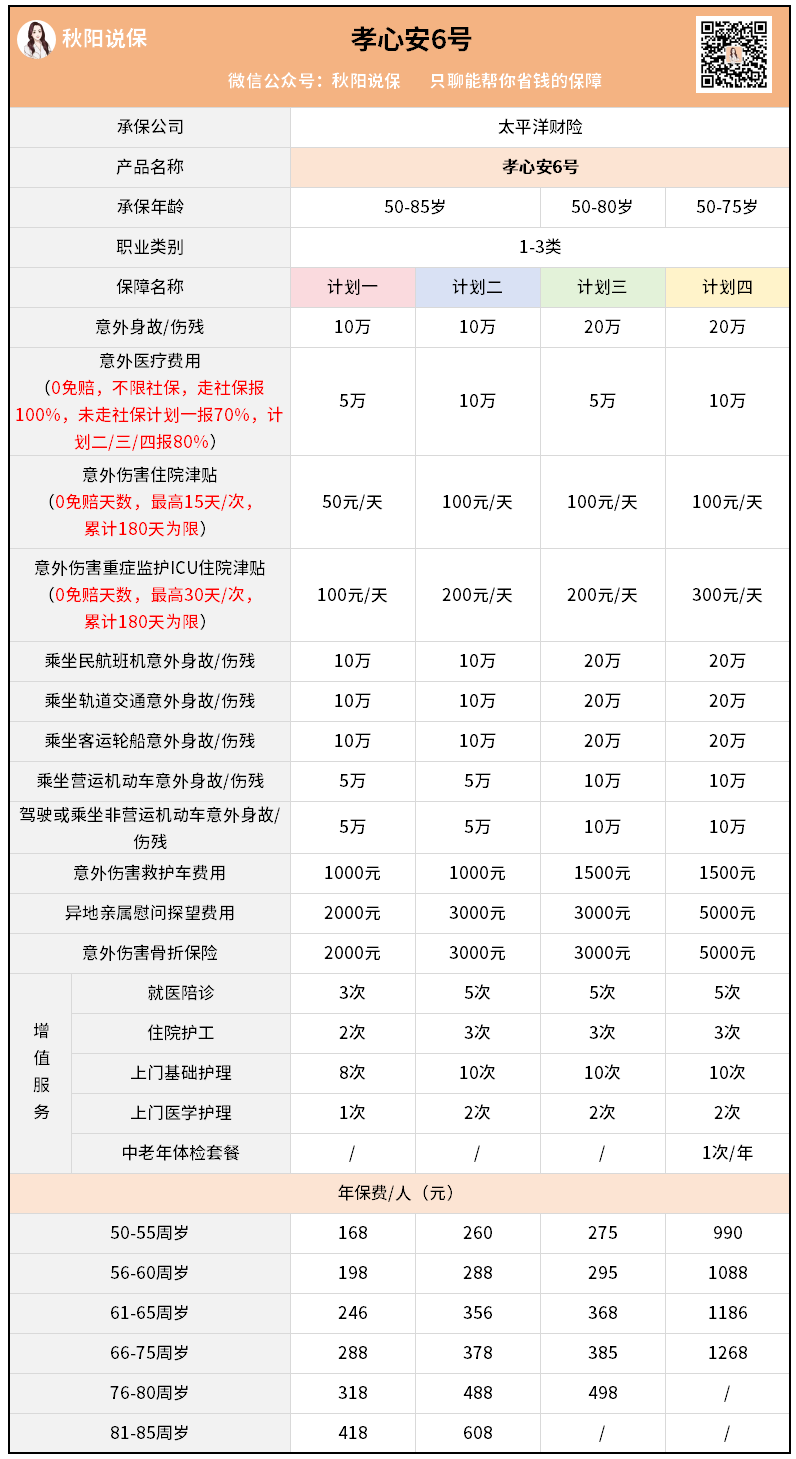

然后我对比了一圈,最后锁定了孝心安6号中老年人意外险。

原因很简单:

保额够高,有安全感。

就拿医疗报销来说,不像有些产品就只有1、2万,

它起步就是5万,最高还能选10万。

哪怕骨折严重到要置换关节,换个进口的材料,也够用了。

还有意外身故/伤残,最高能赔20万。

所以,给爸妈买孝心安6号,算是高配。

而且它的报销条件也没得说——

0免赔,哪怕只花一块钱,也能报一块钱。

不限社保,有什么好药都可以大胆放心用。

刷完医保后,还能按100%报销。

其他方面,孝心安6号还有很多特色保障:

比如说住院津贴,就有普通住院和ICU住院两种。

这个也是0免赔,住一天就给一天。

每天一两百的,也够请个护工,或者买点营养品了。

还有异地亲属探望费用,也很暖心。

像我在外地工作,万一我妈需要住院三天以上,那我飞回去的机票、酒店、吃饭钱,它都有得赔。

另外,像老人家最担心的骨折也会额外赔钱。

最高有2000-5000块。

比如医生建议自己去买什么拐杖、护具之类的,就可以拿来用了。

你看,有了孝心安6号,

除了报销大头的医疗费,它还会这里给一笔,那里塞一笔。

反正你能想到的,可能花钱的地方,都替你准备好了。

甚至还有一些你想不到的增值服务:

就医陪诊、住院护工、上门基础护理、上门医学护理。

从看病到住院,再到出院和康复,考虑得很全面。

等于基本不用我们操心。

唯一需要纠结的是,它有4个计划,选哪个?

本来我觉得计划三性价比最高,保障多,又便宜。

但后来一想,还是计划二更合适我妈。

医疗报销额度有10万,不怕她担心了。

如果你也想给家里老人买孝心安6号,有几点要注意的。

1.投保之后要7天才生效

想买就千万别拖,我们不知道意外和明天哪个先来。

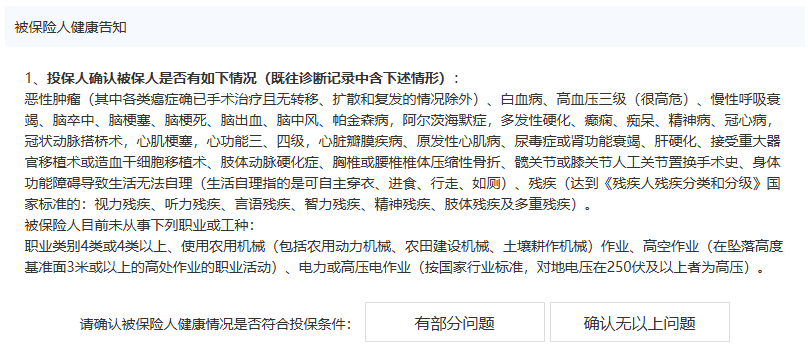

2.要通过健康告知才能买

意外险的健告不算很严,但一定要如实回答。

这是为了以后理赔顺利。

3.它对投保地区、就医医院有要求

4个版本的要求,还有些不一样。

想看你那里能不能买、医院符不符合的,可以找我拿个投保链接看看就行。

4.它有职业限制

只支持 1-3 类职业买,包括无业、退休、家庭主妇。

如果你爸妈还没退休,就要核对下职业。

经过这个事,

我觉得给爸妈买保险,还真不能只是买了就算了。

父母年纪大了,我们做子女的就要考虑更多一些。

包括额度够不够用,细节怎么样,服务好不好之类,都得衡量一下。

做好充足准备之后呢,

再祈祷他们平平安安,永远用不上啦。

好了,如果对意外险还有什么疑问,随时来问。