微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

重疾险涨价这个事,真的让人脑阔疼。

几乎年年涨,动不动就涨10%以上!

有的人犹豫了一两年,想下手却发现保费贵了上千块,这就更纠结了:

买吧,总觉得太肉疼;

不买吧,又怕以后更贵,心里还没安全感。

到底重疾险为什么要一直涨价?

预算实在有限,有什么办法能压一压价格,省点钱吗?

今天我来聊聊重疾险涨价背后的门道,再分享几个内行人常用的省钱技巧,用对了直接省下好几万!

01

其实,重疾险涨价的核心是成本变高了,原因有四个:

1、预定利率下调

我们交的保费,保险公司会拿去投资,赚的钱就会补贴一部分给我们。

有这个补贴,我们的保费就可以“打一打折”。

所以预定利率越高,保费就越低,反过来就越高。

最近几年,保险预定利率从3.5%降到2.0%,补贴大滑坡。

所以重疾险的保费,就涨了又涨。

2、发病率越来越高

国家癌症中心的数据显示,全癌种发病率每年上涨1.4%。

再加上现在好多人熬夜、吃外卖、压力大,重疾发病年龄越来越年轻。

保险公司理赔的概率,自然也会变高。

理赔的钱从哪来?

就是从大家交的保费池子里出,所以保费就得相应提高。

3、新的生命表正在投入使用

这东西,说白了就是保险公司的 “风险计算器”。

按照新的统计数据,人均预期寿命变长了。

活得久本身是好事,但这也意味着我们暴露在风险中的时间变长了。

那保险公司承担风险的成本,也会实打实地增加。

所以重疾险又会进一步涨价。

4、重疾险内卷,保障越来越丰富

最早以前,重疾险就只保几种重疾。

现在,恨不得把一辈子的大病风险都给你兜住:

不仅重疾、中症、轻症全覆盖,还增添了各种各样的特色保障,还设置了各种额外赔付。

多一项保障,我们就多一份安心。

但对保险公司来说,就多了一份理赔的压力。

上调保费,也是合情合理。

所以说,重疾险涨价是大势所趋。

趋势我们没法改变,但我们可以转变思路,用更省钱的方法来配置保障。

02

重疾险是合同制产品,理赔看的是条款,而非公司品牌。

因此,我们完全可以把重点放在产品本身的性价比上。

目前市场上就有不少保障扎实、价格亲民的“网红产品”。

这里简单推荐几款——

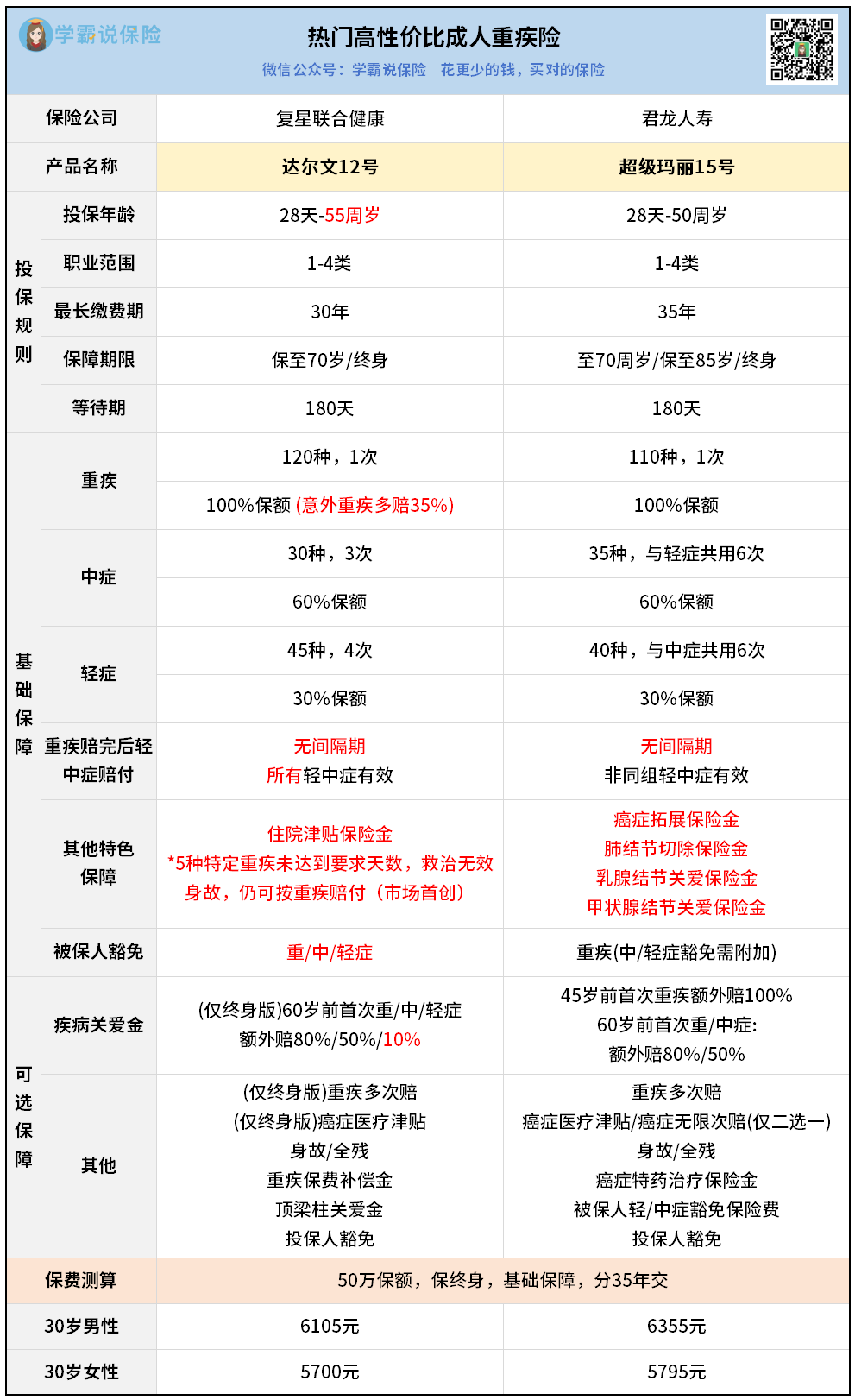

大人:达尔文12号、超级玛丽15号

这俩是成人重疾里的 “性价比天花板”,出了名的便宜大碗!

30岁配足50万保额,保终身,也只要五六千块。

基础保障拉满不说,额外福利还特别实在。

比如达尔文12号,自带意外重疾额外赔,直接多赔35%。

50万保额就能多拿16.5万。

非常实在。

超级玛丽15号更贴心,

专门针对肺、甲状腺、乳腺三大结节,切除1年后发展成重度癌症,能多赔10%-30%。

加量不加价,依旧是市场地板价!

如果你也想花小钱办大事,欢迎过来深入了解下这两款产品。

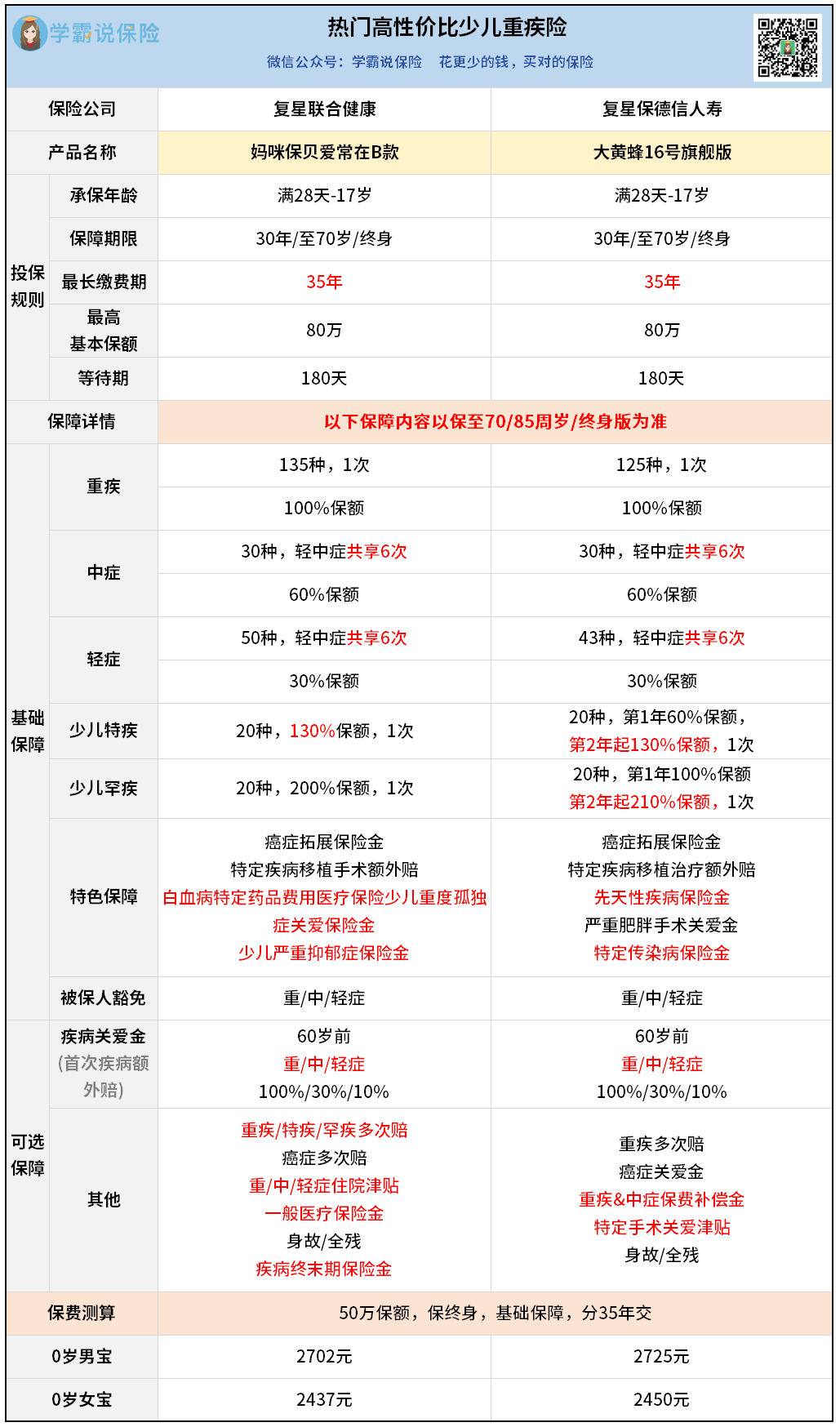

小孩:妈咪保贝爱常在B款、大黄蜂16号旗舰版

小孩的重疾险,比大人的更卷。

我推荐的2款,价格已经是追着打,基础保障也非常相似。

只在小细节上有点区别,比如少儿特疾/罕疾这里:

妈咪保贝爱常在B款,少儿特疾可以多赔130%。

市场比较常见的是多赔100%/120%。

大黄蜂16号旗舰版,少儿罕疾第2年起多赔210%。

一般常见的是多赔200%。

不要小看这多赔的10%。

买50万就多拿5万,买100万就多拿10万。

赚钱不容易,多研究一款产品,就能多拿几万理赔金。

拉长缴费期,是降低压力最直接的办法,好处有2个。

一是每年保费肉眼变少。

以达尔文12号为例:

很明显,缴费期越长,每年交钱越少。

分35年交,一年只要6000块左右。

而且这笔钱的压力,会随着通胀逐渐变小,你就越交越轻松。

二是有可能触发保费豁免。

35年时间非常长,如果中途出险,那么剩余的所有保费都不用再交,保障还继续有效。

这就是实打实的省钱大招。

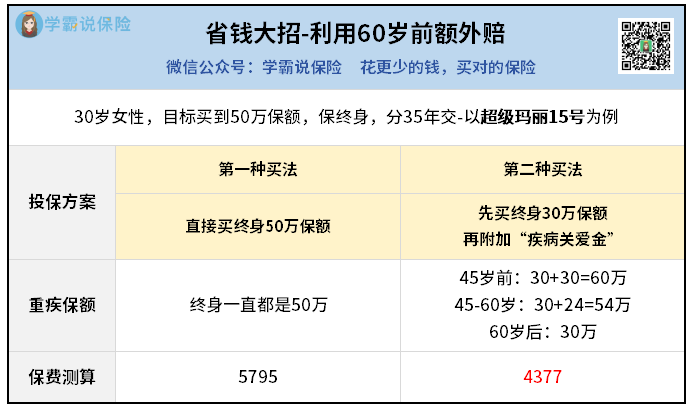

现在很多重疾险,都设置了特定年龄额外赔。

只要保单设计得巧,就又能省一大笔钱。

比如30岁女性,想买超级玛丽15号:

第一种买法,直接买终身50万,保费就是5795元。

第二种买法,先买个终身30万做打底,再附加一项疾病关爱金:

45岁之前的保额,直接翻倍到60万。

45-60岁之间,保额会增加到54万。

正好覆盖咱们上有老下有小、责任最重的阶段,60 岁后保额稍低也没关系。

关键是保费直接降到了4377元。

三十年下来,足足省了好几万!

如果预算非常紧张,可以采用“终身+定期”的搭配方式。

用达尔文12号来说,30岁女性直接买终身50万保额,一年需要5700元。

但换一种买法,又能省下几百块:

先买20万终身打底,再搭配30万保到70岁。

70岁前照样有50万足额保障,70岁退休后还有20万终身保额兜底。

年交保费直接降到 5214 元。

一年省几百,几十年下来也是一笔不小的数目!

03

客观来说,重疾险是变贵了,以后还会更贵。

这种时候,最忌的就是犹豫和拖延。

因为每过一年,保费就贵一截,万一身体变化,还有可能失去投保的资格。

所以还不如趁早锁定保障,再用上这些省钱技巧,花小钱就能办大事。

如果你还不清楚具体该选什么产品,怎么搭配缴费期,保额多少合适,

可以把你的年龄、健康状况、家庭预算告诉我,一对一帮你全面规划,用最低成本,给你配出最大化的保障。