文章详情

说真的,重疾险永远比医疗险重要

发布时间:2024-02-25 09:54

但真相是,抛开预算不谈,重疾险的地位比医疗险高得多得多。

比如太平洋健康的医享无忧、平安健康的长相安、人保健康的金医保以及支付宝好医保(20年版)等。

在这20年内,不管你是否身体变差了,是否发生过理赔了,产品是否停售了,

再比如医保政策的改变,DRG的实施,以后医疗费用的定价怎么走;

还有未来的医疗通胀,一瓶药,一支针多少钱会涨到多少钱。

最惨的情况,随着你年纪越来越大,到了疾病最高发的时间点,

因为保障期间和价格,在你买重疾险的那一刻就敲定了。

缴费期限自选哈,一般有1/3/5/10/20/30年供你选择。

再加上,医疗险采用的是自然费率,保费是会随着被保险人的年龄而变化的。

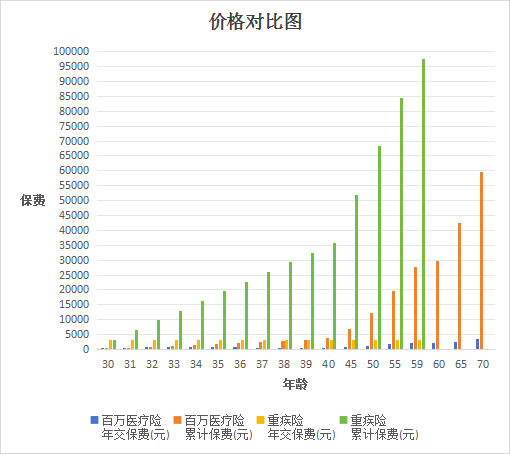

假设老吴从30岁开始给自己买医疗险,以平安长相安为例,

保终身30年交,保额30万,交费30年,

这还只是简单的保费对比,没有考虑到重疾险的实际运用。

在生病时,医疗险赔的钱是给医院的,只有重疾险的钱才是给你的。

相关阅读