微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

520降息之后,我有朋友吐槽:

10万块存银行,一年利息都不够买双鞋了,存了就跟没存似的。

对于爱吃息的存款人来说,简直天塌了。

不过最近我又发现,积极的人已经开始主动寻找新出路。

好多年轻人在偷偷攒“新三金”。

不是结婚那种金戒指、金项链什么的哈,

而是存款平替三件套——货币基金、债券基金、黄金。

挺有意思,来聊聊。

货币基金:

其实大家都熟,我们放在余额宝、零钱通里面的钱,买的就是货币基金。

好处是很灵活,随存随取,很方便。

而且它的收益比银行活期高不少,现在有1.3%左右。

虽然不高,但10万块放进去,一天也能买一个包子。

债券基金:

主要是投资债券的基金。

收益要比货币基金高一些,部分产品年收益有3%以上。

但风险也要高一点,中间会有涨有跌。

买的人自称“收蛋人”,债基上涨0.01%的话,就说收了1个“蛋”。

当然,赚了才是收蛋,亏了就是碎蛋了。

黄金:

这两年黄金火得一塌糊涂,世界越乱,它就越吃香。

今年也还在破新高的路上。

不少人觉得,反正存款都没啥利息了,不如用黄金来抗通胀。

说实话,“新三金”被追捧,我是很能理解的。

谁忍得了自己的钱包不断缩水啊

为了多拿一点利息,肯定要想想办法的。

不过,我们要仔细想想,新三金真的能替代存款吗?

别忘了理财中有个“不可能三角”——

任何一种理财工具,收益性、安全性和灵活性,永远没办法全占了。

好比存款,胜在安全和灵活,但收益就拉胯。

而股票呢,收益天花板高,但就确保不了安全。

那你再看新三金,表面上收益是比存款要高一些了。

但它们有个共同的硬伤:

不保本,收益还会波动。

你看余额宝,刚出来的时候年化6%左右,现在只剩1%出头。

债券基金,去年一波大回调,又有多少人割肉离场?

黄金就更不用说了,涨起来欢,跌起来也狠。

上个月金价从高点跌了10%,好多人心脏就受不了了。

所以,它们绝对不是0风险的产品。

有波动,更适合能冒险的年轻人。

如果你跟我一样,只想稳稳当当存钱,还是得找100%安全的路子。

那除了银行存款,还有什么选择呢?

我认为最接近,能更好替代存款的就是快返年金险。

快返年金,安全性和银行存款一个级别的。

因为它保本又保息,每分钱都会写进合同,白纸黑字,有法律保障。

实际用起来,就像一个很方便的存钱罐。

现在把钱放进去,通常第5年就能取钱,还不用动本金,就跟领利息一样。

那不就和5年定存很像了吗?

关键是,快返年金领的“利息”,比银行存款高多了。

举个例子——

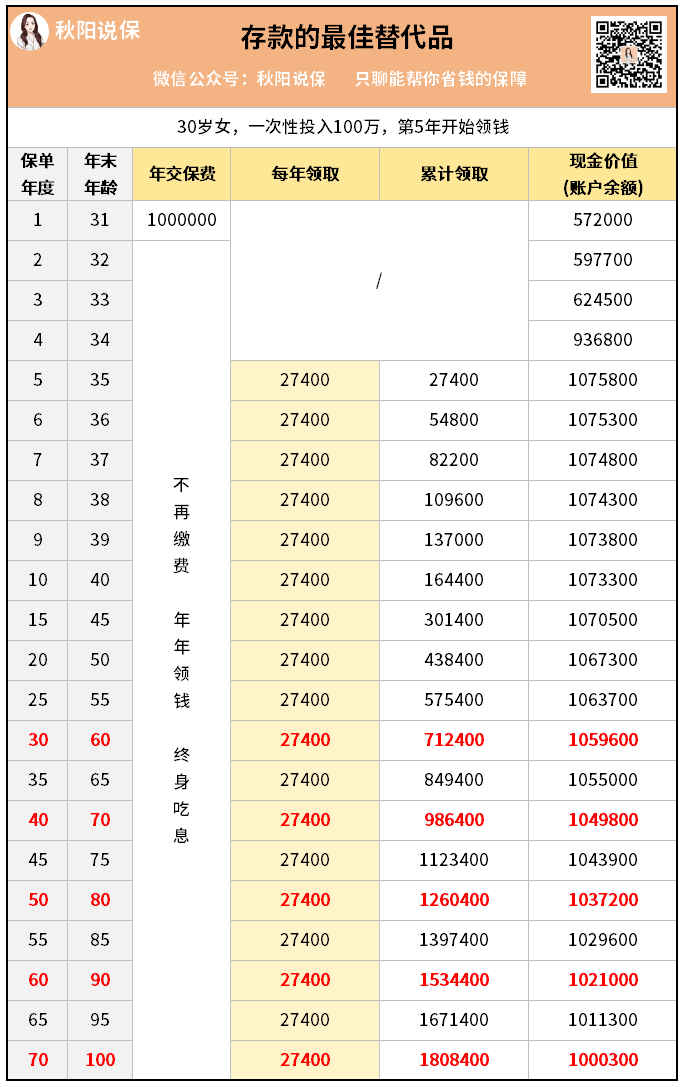

30岁的女性,现在存100万,第5年开始领钱。

每年领27400,相当于本金的2.74%。

只要还没退保,这笔钱就能一直拿,一辈子下来能领走100多万。

而且本金100万一直在账上,有增不减。

中途想用钱的话,也可以随时拿出去。

所以,无论是安全性还是灵活性,快返年金都不比银行存款差。

而收益,很明显就比银行高多了。

100万放银行存个5年,每年利息才1万多而已。

当然,我用100万举例只是为了方便计算。

实际上你存个5千、1万都可以,门槛很低。

而且现在买入,都会按照当下的利率来锁定终身,以后都不用再怕降息。

如果银行利率继续降,你就比别人赚翻了。

如果银行利率升了呢,你后面也可以退保再去存银行。

反正左右不吃亏。

要是你想了解具体产品,或者做个方案看看的话,随时来找我。