微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近少儿重疾险里出了一匹“黑马”——达尔文宝贝计划12号:

卵圆孔未闭投保宽松,先天性疾病也能赔,性价比非常高,很多家长都动心,想给孩子买。

但也有不少人很纠结,因为它是信美人寿相互保险社的产品,不是传统保险公司,面对陌生的机构,难免会担心不安全。

之前我跟大家科普过很多次:

买重疾险核心看保障,不用过分纠结保险公司大小——

因为国内有严格的兜底机制,保险公司平时受银保监会严管,很难出什么幺蛾子。而就算真出问题,保单也会由其他保险公司接手,我们的权益不会受影响。

那相互保险社呢?

其实这套兜底机制是同样适用的。

要是相互保险社出现偿付能力不足的情况,保险保障基金也会按规则给保单持有人提供救助,确保大家的保障不断档。

当然,咱们都希望这种 “兜底” 情况用不上,所以更要看看信美人寿相互保险社自身的经营硬实力。

下面就来带大家一探究竟~

01

首先小小科普一下:

相互保险社和传统的保险公司,运营逻辑差得还挺多,核心区别在 “归谁所有” 和 “赚了钱怎么用”——

传统保险公司是 “股东所有”:

比如某大型寿险公司,背后有出资的股东,经营时既要考虑给用户保障,也要兼顾给股东分红;

相互保险社是 “社员所有”:

你买了它的保险,就自动成了社员,机构没有外部股东,赚的钱要么留着应对风险、补充运营资金,要么用来优化保障(比如加责任、降保费),甚至给社员发红利,不会为了给股东多分利润,故意压缩保障或抬高保费。

在决策上,社员也有一定话语权,比如涉及保障规则调整,会参考社员意见,传统保险公司更多是股东拍板。

相互保险社的模式更聚焦用户利益,同时也受监管严格筛选——

截至目前,我国正规的相互保险公司及组织只有5家:

阳光农业相互保险公司、众惠财产相互保险社、信美人寿相互保险社、汇友财产相互保险社和中国渔业互助保险社。

能进入这个 “名单”,本身就意味着信美经过了监管的层层审核,合规性和资质都是过硬的。

再具体看信美人寿相互保险社:

它成立于2017年,注册地在北京,是国内首家、截至目前也是唯一一家寿险相互保险组织,注册资本足足10亿元。

这个起步资金在相互保险社里算很高的,也直接体现了发起方的实力。

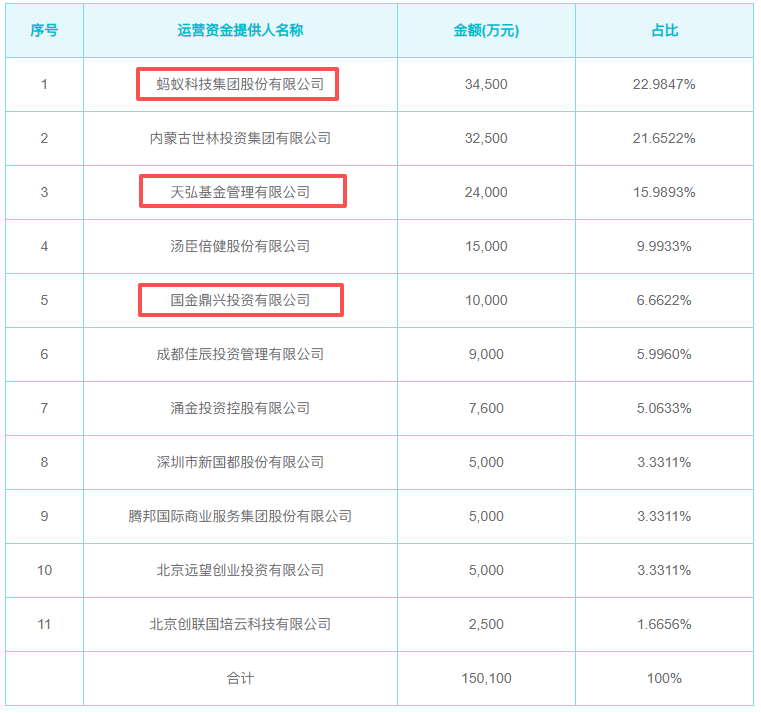

它的发起股东阵容特别亮眼,都是大家耳熟能详的企业:

比如蚂蚁集团(支付宝背后的主体之一、互联网领域的龙头)、天弘基金(管理规模超万亿的公募基金、余额宝的管理人)、国金鼎兴(国资背景的投资机构)。

这些股东覆盖了互联网、金融等多个领域,不仅能给信美提供充足的资金支持,还能在技术、资源上帮衬,从源头就奠定了稳健的基础。

02

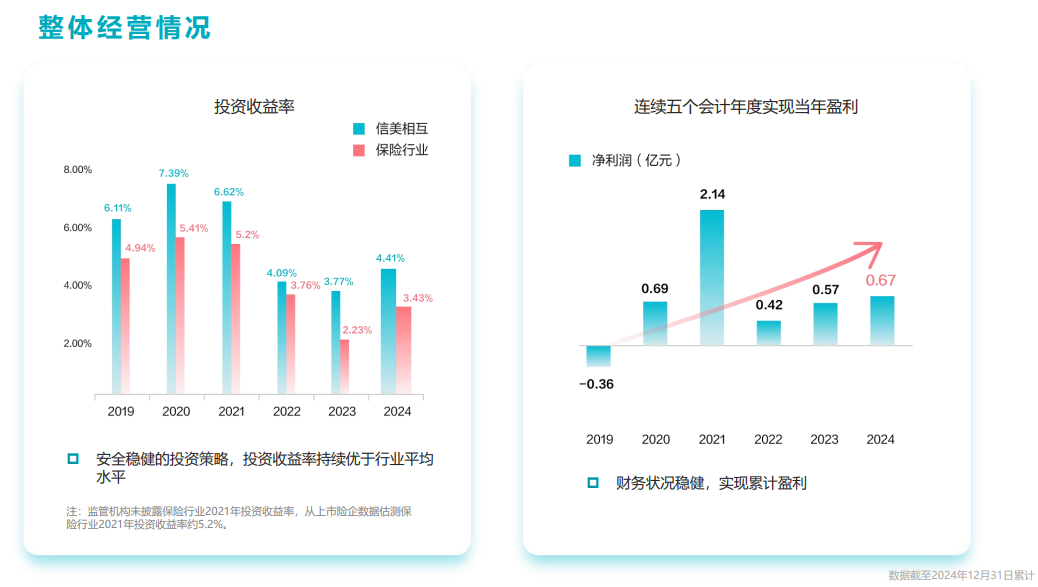

从官方披露的数据来看,信美采取安全稳健的投资策略,

近五年投资收益率持续优于行业平均水平,并且已连续五个会计年度实现当年盈利,财务状况稳健。

不过,判断一家保险机构靠不靠谱,监管数据最有说服力——

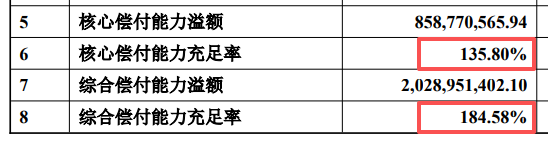

信美的经营数据一直很亮眼,尤其是核心的 “偿付能力”(衡量保险机构赔钱能力的指标):

根据信美最新披露的信息,它的核心偿付能力充足率和综合偿付能力充足率都远超监管标准(核心偿付能力充足率不低于 50%、综合偿付能力充足率不低于100%):

加上最新风险综合评级,信美能做到BBB级,这足以说明它的经营能力和风险控制水平是过关的。

03

买保险,除了安全,大家还关心 “真出事了能不能赔”,也就是理赔服务怎么样。

这一块,信美人寿相互保险社依旧没让我们失望:

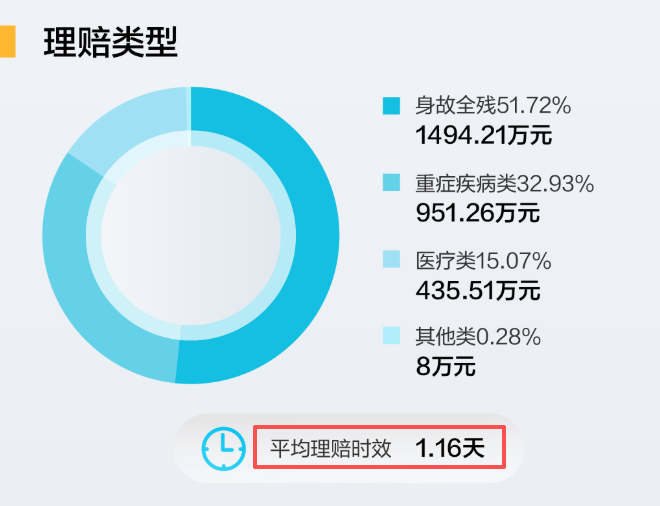

它的理赔服务网络覆盖全国,不管是线上报案(通过 APP、微信公众号)还是线下协助,流程都很简洁,

2024年披露的平均理赔时效是1.16天,效率很高,不用等太久。

其实说到底,大家担心 “相互保险社不安全”,本质是因为不了解。

现在从信美人寿相互保险社的股东背景、监管数据、经营模式来看,

它不仅合规,还属于相互保险领域的 “头部选手”。

而达尔文宝贝计划12号能火,也是因为它的保障刚好戳中了家长的需求——卵圆孔未闭、先天性疾病这些容易被其他产品除外的情况,它都能保,保费还相当划算。

再加上信美的实力背书,这款产品完全值得家长们重点考虑。