微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

前几天,中意人寿公布了2024的分红实现率,

后台一下子就热闹起来,

有不少买了旧产品的朋友发来疑问:

“新品分红实现率比我的高,是不是买早亏了?”

今天就来详细说说这事,让大家心里有个底。

01

先来看下中意的过往分红数据:

2013-2022年,中意分红实现率均值一直稳定在100%以上。

2023年受监管限高影响,全行业分红实现率普遍跳水,

中意是少数能申请突破限高的保司,

最终分红实现率均值为83.29%,表现非常突出。

到了2024年,也就是刚新鲜出炉的数据——

分红实现率均值直接回升到88.82%,势头更稳了。

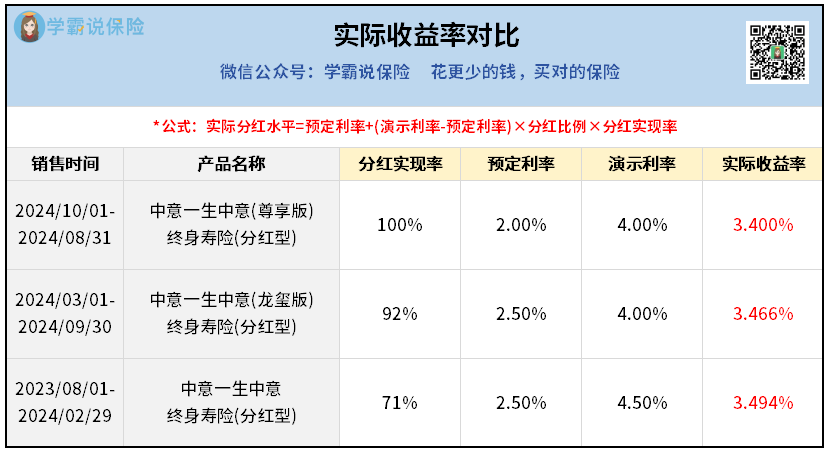

部分产品分红实现率如下:

不过,很多朋友发现,老产品的分红实现率比新品低很多。

比如我圈出来的三款产品:

一生中意、一生中意(龙玺版)、一生中意(尊享版),

分红实现率依次是71%、92%、100%。

产品越新,分红实现率越高,

那是不是意味着早买的人很吃亏呢?

其实不是!

因为分红实现率只是用来评估演示红利的最终达成情况。

计算公式:

分红实现率=实际红利÷演示红利

如果我们要对比实际收益高低,

还得看当时投保产品的定价利率和演示红利是多少。

计算公式:

实际收益率=预定利率+(演示利率-预定利率)×分红比例×分红实现率

下面就来算一算这三款产品2024年的实际收益率:

上面是我计算出来的这三款的预期收益率,

发现没,定价利率不一样、演示利率不一样、分红实现率不一样,

最后到底哪个收益率最高,还得像这样,算过才知道。

不一定说分红实现率高,就代表你到手的收益高,

得看你产品的定价利率,以及产品的演示利率。

但我个人建议是,早点买,总归是好的。

因为定价利率高,分红实现率“不需要太高”,最终的预期收益率,就能轻松和实现率高的持平,其至超越。

这等于是,只要你家底够厚,不需要100%努力,也能比别人过得滋润~

但是没买到老产品的,也不纠结了,过去的就不看了,我们展望未来。

任何时候的“过去”,也不过是当下的“现在”。

02

看完前面的收益数据,你可能会想问:

为什么中意人寿的分红收益这么高?

在监管限高的时候还能突破限高,稳住分红实现率。

其实,核心原因在于它的背景实力。

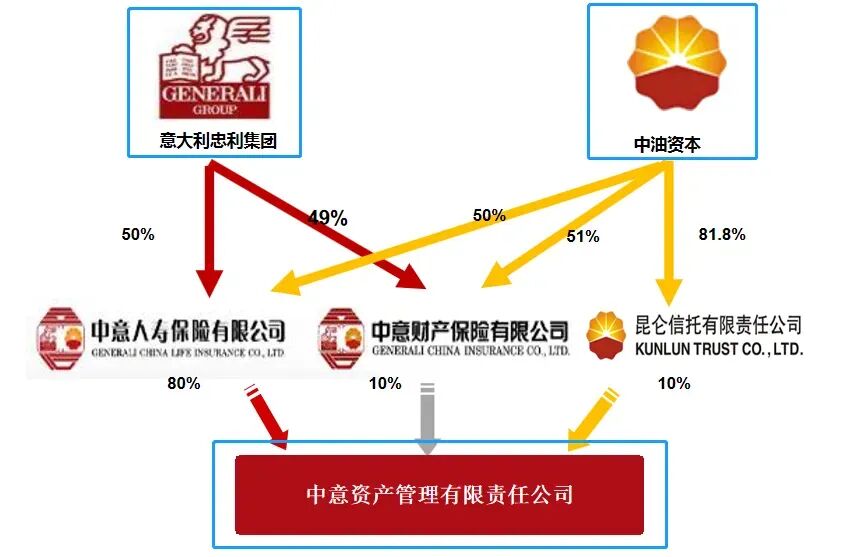

中意人寿是中外合资企业:

中方股东是中石油,咱们的巨型央企,资金实力和抗风险能力不用多说;

外方股东是意大利忠利保险,1831年成立的世界级保险集团,经历过多次全球市场波动,经验足够丰富。

两家还都上了《财富》世界500强,

中石油排第6,忠利排245,实力雄厚。

此外,中意还成立了自家的资产管理公司,

手里还握着京沪高铁这种 “国运级” 项目——这类项目收益稳、周期长,能持续给分红 “供血”,

投资端稳了,分红自然有保障。

正因如此,中意人寿的分红险一直都非常抢手。

但需要注意的是:

前面测算的几款一生中意系列分红险,现在都已经买不到了。

目前市面上的分红险,保底预定利率1.75%;

纯固收的普通产品,预定利率也才2.0%。

不过,对比现在银行5年期定存1.3%的利率,

分红险的保底收益也算是 “遥遥领先”了。

如果选对产品,后续分红表现给力,

拿到3%左右的收益也很正常。

03

看现在的大环境,利率下行趋势非常明显,

以后说不定分红险连1.75%的保底都难有。

所以要是想靠分红险多赚点收益,还是那句老话:

能早买就早买,别等利率再降了才后悔。

要是还有朋友算不明白自己的产品收益,或者想知道现在选哪款产品合适,随时可以找我1对1咨询。

专业的事交给专业的人,能少走很多弯路~