微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

这几年银行存款利率一路向下,

于是很多人开始悄悄做同一件事:挪储。

把钱挪到安全等级跟银行存款、国债差不多,

但收益潜力更高的地方——理财险。

特别是分红险,它完美解决了我们的纠结:

既要保本:有写进合同的保证收益托底,旱涝保收。

又想博取更高收益:靠浮动分红,有机会拿到超额回报。

但分红险也分多种,选对类型非常重要。

今天就通过3位客户的存钱方案,

带你看看他们是怎么选的,以及能赚多少钱。

01

张张是我们的老客户,3年前给全家人配了保障,去年还拿孩子压岁钱买了固收增额寿。

这次找专家老师,她的目标很明确:

存一笔钱,15年后孩子上大学时可以灵活取用;

如果用不上,就当家庭备用金,长期增值。

为了冲更高的收益,这次她选择买分红型增额寿——

中意人寿的一生中意福享版,理由很实在:

首先,回本快,领取灵活。

年交10万,交5年,总投入50万。

保证收益部分,第11年现价超过50万,实现回本。

算上分红,第7年就回本——

不管哪种情况,15年后孩子上学要钱,

或其他地方要花钱,都能随时减保取出来,不亏本金。

其次,收益真的可观。

不减保的话,长期IRR突破3%,

折算单利达到11%!

50万投进去,光是保证收益,后期就能超100万,

算上分红能冲到200万、300万、甚至400万。

不过大家都知道,未来分红收益是不确定的,

主要看保险公司的投资收益。

而最让她放心的就是中意人寿的实力:

中意人寿有中石油股东背景,自有资管公司管理近4000亿资产,投资实力超强。

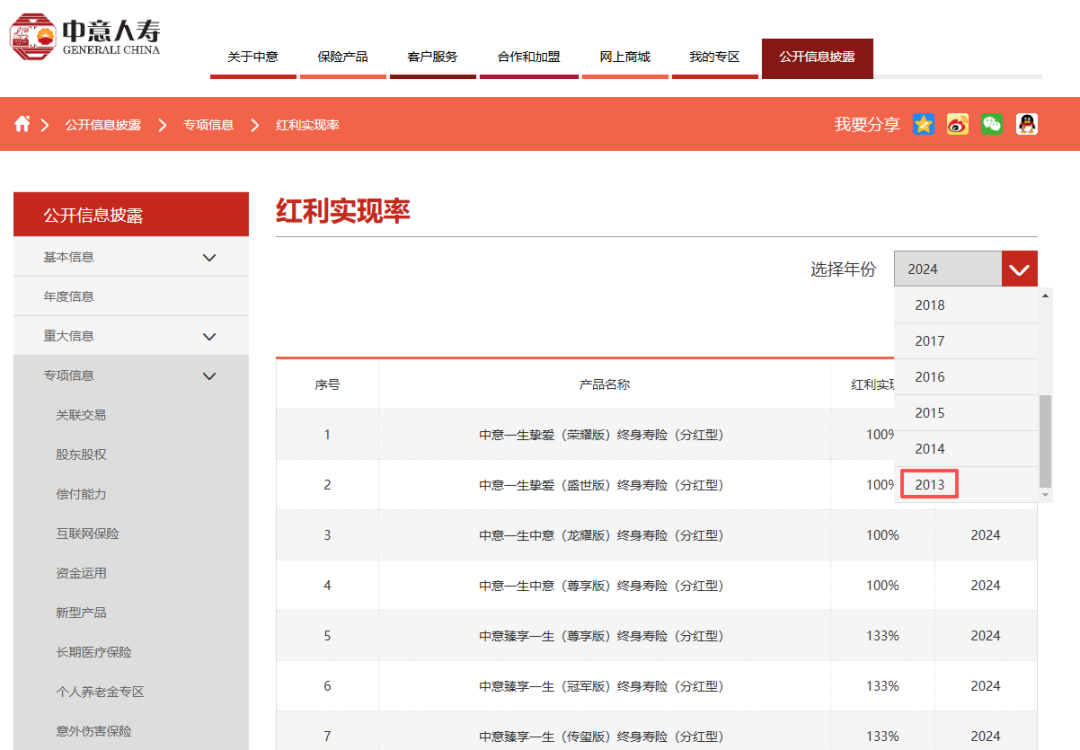

更关键的是,中意专注分红险 20 多年,早早就主动公开分红数据,过往12年分红记录全透明:

分红实现率均值达到108%,完全经得起检验。

去年监管限高,各大保司分红实现率跳水(平均值50%左右),中意还是少数突破限高的保司,均值做到83%,今年更稳,均值89%。

而且很多老产品卖了十几年,分红表现依然优秀,可见不是一时冲业绩,是真的长期能兑现。

02

王先生最看重资金安全,一直是银行存款的“铁粉”。

但今年5年期定存到期,看到1.3%的利息直接沉默了。

后来咨询我们的专家老师,了解到有一种更聪明的吃利息方式:

安全、不用费心打理,能终身躺领利息。

这类产品就是分红型快返年金。

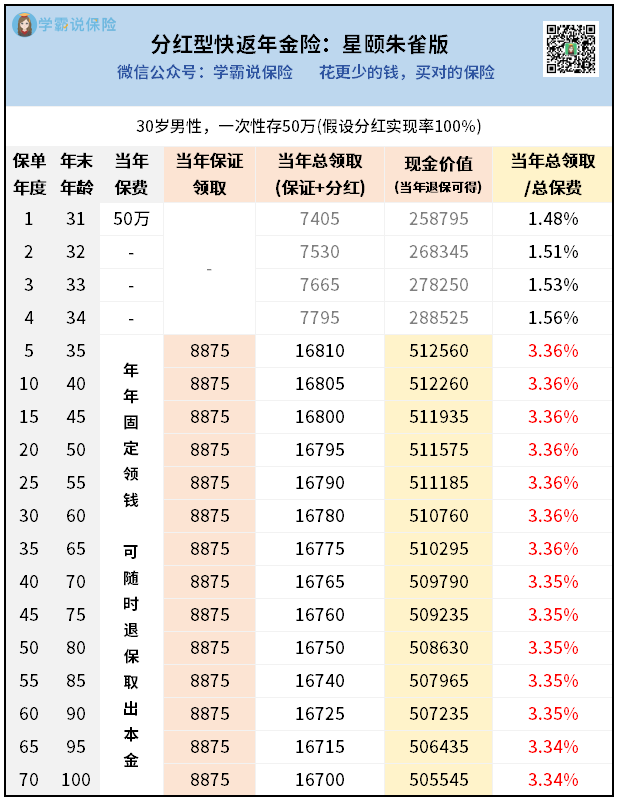

王先生锁定的产品是星颐朱雀版,一口气存了50万。

第5年开始,他就能每年领“利息”了:

保底8875,加上分红(按分红实现率100%),

每年总共能领1万6千多,收益直接翻倍——

年化3.36%,比银行定存好太多了。

关键是这笔钱能领一辈子,只要不退保,活多久领多久;

真要是急用钱,后续退保也能拿回50万本金,不亏。

这款产品背后的保司,复星保德信人寿实力也很不错:

中方股东是复星集团,国内医药领域的龙头企业,成立于1992年,福布斯中国企业排名47位。

外企股东背景是美国保德信,全球最大的金融机构之一,成立至今已超过140年,位列《财富》全球500强,投资经验非常丰富。

复星保德信经营分红险的历史比较久,

从2013年卖分红险开始就主动披露数据,底气十足。

2023年之前,红利实现率均大于100%,可见其实力。

2023年受监管限高令,分红实现率有所下调,

大多数保司均值在50%,个别只有30%,

复保虽然没有像中意那样突破限高,但平均分红实现率也在行业均值。

并且这两年上市的新品已经恢复到了之前的水平,

以后分红还是很值得期待的~

03

谭姐在私企工作,社保养老金不多,

又因为是丁克,她总担心老了没依靠,钱不够花。

所以目标很明确:

存一笔钱,55 岁准时退休,能领一辈子养老金。

对比了一圈,谭姐选了一款分红型养老年金险——星海赢家火凤版。

分5年交,每年交20万,总保费100万。

这款产品可以说完全满足她的需求:

①准时退休:55岁开始领钱,匹配她的退休计划,不怕延迟退休;

②强制储蓄:把存款变成养老专款,避免中途花掉,确保晚年有钱用;

③终身现金流:保证领取部分兜底,加上分红,每年能领5-14万,大幅提升晚年生活品质,活到99岁,可以领100万祝寿金;106岁还有一笔满期金可领——

保底有40多万,加上分红能到140多万。

当然,以上分红都是按100%分红实现率来测算的,

后续分红能兑现多少,主要看这款产品背后保司的收益表现——

复星保德信人寿,前面给大家介绍过,

未来分红收益还是很值得期待的。

投保后,谭姐笑着说,现在特别期待养老生活,

为了以后能多领几年钱,要开始好好养生了。

04

以上三个理财方案,总结一下:

想灵活用钱(比如孩子上学、家庭备用金) → 选分红型增额寿;

想躺领利息、省心打理 → 选分红型快返年金险;

想规划养老、强制储蓄 → 选分红型养老年金险。

总之,每个人的需求不同,适合的产品也不同。

如果你也想:

算清投入多少、能领多少;

对比不同保司的分红实力;

找到最适合自己的方案……

都可以找我1对1咨询,量身定制专属方案~