微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

先说一个预警——

2026保险行业又有新变化了,第一波要涨价的是定期寿险,传闻2-3月份就有大动作!

预计涨幅在5%-10%左右。

强烈建议大家在涨价之前,抓住最后一批低价产品。

我一直说,定期寿险是每个中年人的“刚需”,为什么呢?

昨天临睡前,我女儿搂着我脖子说:“妈妈,你不能生病哦,你是我们家最重要的人。”

那一刻,我心里又甜又酸。

我们这代女性啊,好像被生活逼成了“全能超人”。

我们是女儿,是妻子,是母亲,是职场人。每一个角色都要求我们“不能倒下”。

可超人也会累,也会怕。怕自己拼尽全力,却仍有万一。

所以今天,咱们不聊鸡汤,就聊聊我心里那件最实在的“身后事”

——定期寿险。

这不是悲观,恰恰是看清生活真相后,最理性的勇敢。

它的意义很简单:如果有一天,我这个“超人”不得不提前退场,我希望留下的不是债务和慌乱,而是一副坚固的“盔甲”,保护我最爱的人,把日子继续安稳地过下去。

这笔钱,是为了:

房贷不断,让家人不至于流离失所;

孩子教育不中断,让她的未来不必因变故打折;

父母养老有靠,不让他们在失独的悲凉中,再添经济困窘;

给另一半一段缓冲期,不必在痛失挚爱时,还被生活逼着立刻奔跑。

这,是我能想到的,对“爱与责任”最具体的诠释。

01

市面上产品太多,但我的挑选逻辑,根植于我们女性的生活视角。

我算保额时,列的不是数字,而是“放心清单”:

家庭的负债(房贷、车贷)还剩多少?—— 这是必须抹平的。

孩子的成长金,从眼前到大学,大概需要多少?—— 这是对孩子未来的承诺。

父母的“医疗备用金”要留多少?—— 这是为人子女的最后孝心。

最后,给先生留下一笔“过渡生活费”,让他有时间悲伤和调整。

这些加起来,就是我需要的“安全感厚度”。

它要让我的家人,在失去我之后,依然保有生活的选择权和尊严。

我不追求保终身,我要保的是我的“经济顶梁柱任期”。

我理想的状态是:保到60岁左右。那时,孩子已经成年独立,房贷大抵还清,我自己的养老金也准备得差不多了。我肩上的经济重担基本卸下,可以安心享受自己的人生下半场。

这份保障,就是为了覆盖我最负重前行的这几十年。

保单期满而我安然无恙,便是人生最好的馈赠。

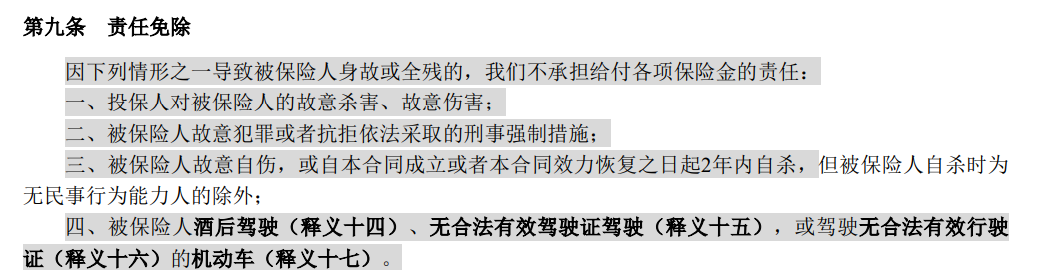

第一,必须包含“全残”。从现实角度看,严重伤残可能比身故更需要经济支持(长期的护理费、康复费)。所以,“身故或全残”是绝对底线。

第二,仔细看“免责条款”(什么情况下不赔)。我会毫不犹豫选择免责条款最少的,通常只有最基础的三条(如故意犯罪、两年内自杀等)。有些产品会额外限制酒驾、无证驾驶等,对于追求全面保障的我来说,条款越干净,心越安。

想明白这几点,产品就好选了。定期寿险

下面这三款,在我看来对应了三种不同的“女性画像”和需求,你看看哪款更像你。

02

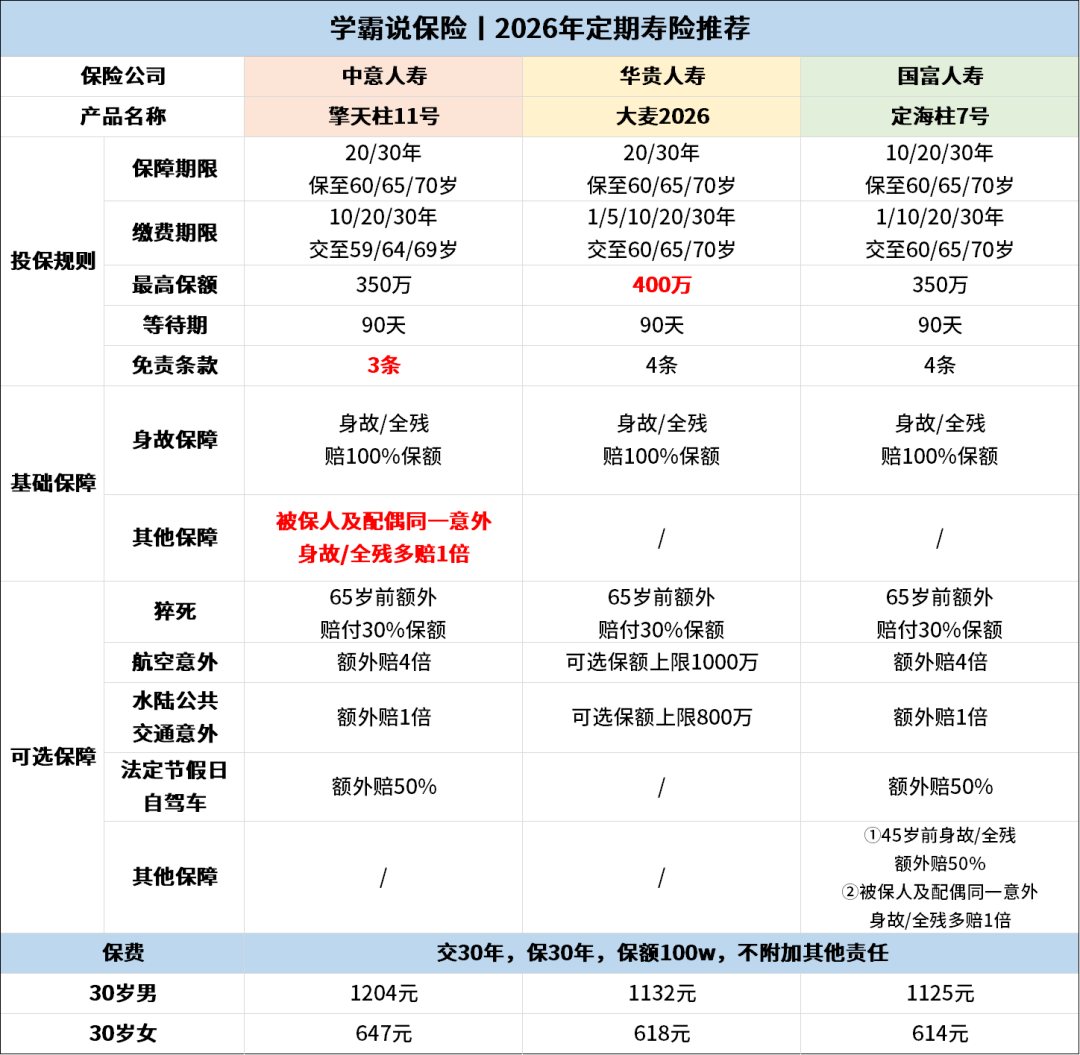

1)华贵大麦2026:给“追求高性价比的实干派妈妈”

它像一位高效的职场妈妈,目标明确,务实能干。

核心优势就是:用更少的钱,买到更高的保额。

如果你身体健康,正处于事业与家庭压力最大的“爬坡期”,房贷、教育开销巨大,需要一笔高额保障来稳住家庭经济基底,它是最直接有力的工具。

它对45岁以下女性的健康告知也比较友好。

她画像:30-40岁,家庭经济的重要贡献者,追求高保障杠杆,预算精打细算。

它像一位有国际视野的优雅女士,注重细节,充满人性化关怀。

最大亮点是“免责条款极度宽松”,甚至对酒驾、无证驾驶等情况也不免责(当然,我们坚决反对!),给予了最大程度的保障。

它还有一个非常打动我的设计:夫妻同一意外身故/全残,可额外赔付100%保额。这考虑到了极端风险下,如何给予家庭双倍的守护。

她画像:注重品牌与服务体验,希望保障毫无死角。

它是一位冷静的“精算师”,将“性价比”做到了极致。在核心保障一模一样的前提下,它的价格通常是市面最低之一。

如果你坚信“保险买的是条款,不是品牌”,追求极致的“每一分钱都花在刀刃上”,它就是为你量身定做的。

它还有丰富的可选责任(猝死、交通意外额外赔等),可以像搭配衣服一样,按需定制。

她画像:消费极度理性,善于规划,对价格敏感,追求在有限预算内实现保障最大化。

03

我们努力成为“超人”,不是为了孤军奋战。

这份保单,就是我们为自己打造的“安全舱”。

它让我们在拼搏时,多一份底气;在疲惫时,少一份恐惧。

它是对家人最深沉的爱与规划——即使命运无常,我亦为你铺好了未来的路。

如果你和你家队友还没配好定期寿险,建议趁2月之前就安排好。

因为这次调整比较急,现有产品一涨价,就又得白白多花一笔钱,没必要哈。

如果还是纠结不知道买哪款产品,或想进一步了解产品详细保障、测算投保费用,都可以来问我。