微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

国寿、平安、太保、泰康、新华、太平、人保——

老七家的主力产品都已齐齐亮相。

今年局面非常统一,清一色都是分红险:

收益都由“保证收益+浮动分红” 两部分构成。

产品形态上,有像国寿鑫鸿福这样的养老年金,

也有平安御享分红26这类灵活度更高的增额寿。

不过这段时间来问老七家开门红的朋友,

最后大多选了另外两款产品,为什么?

今天就来给大家做个直观的对比测评~

ps.除了国寿鑫鸿福是养老年金险,其余8款均为分红型增额寿。

测评产品清单:

国寿:鑫鸿福养老年金险

平安:御享分红26

太保:鑫福相伴(盛世版)

泰康:鑫享世家2026

新华:盛世荣耀(庆典版)

太平:国威一号

人保:福禄满堂2025

中意:一生中意(福享版)

中英:福满佳C款

01

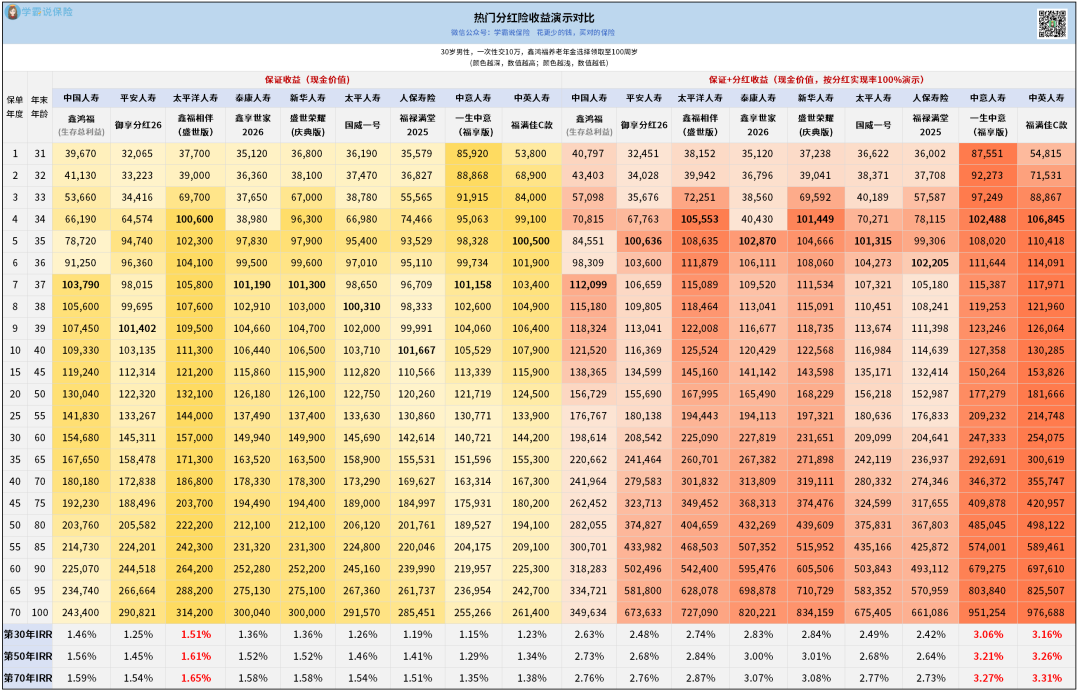

下面以30岁男,一次性交10万为例,

来对比各家产品的收益水平:

①保证收益

前3年,中意一生中意(福享版)的现价堪称一骑绝尘,

第一年就有8.5万,紧随其后是中英福满佳C款(5.3万)。

而老七家的开门红只有3万多。

但从第4年开始,领跑全场的就变成太保鑫福相伴(盛世版)了。

IRR也很直观,后期达到1.65%,稳居全场第一。

不过因为监管规定保证利益上限1.75%摆在那,

这一块再怎么“卷”,整体差距都不大。

而且我们买分红险,核心是冲更高的收益来的,

所以重点还是要看加上分红的预期收益表现。

②预期收益

先看回本速度,表现最好的是这四款:

中英福满佳C款、太保鑫福相伴(盛世版)

中意一生中意(福享版)、新华盛世荣耀(庆典版)

都做到了第4年回本。

再看整体收益,前3年依旧是中意一生中意(福享版)遥遥领先。

第4年开始,就一直是中英福满佳C款领跑全场了。

买增额寿的朋友常需要中途减保取钱,

我们可以重点看第50年的IRR对比,

收益从高到低排序是:

中英>中意>新华>泰康>太保>国寿>平安=太平>人保

很明显,老七家保司没有一个能进前两名,

反而是中意、中英这两家冲在了前面。

虽然分红是不确定的,以上收益是按分红实现率100%演示的,

相当于保险公司画的“饼”。

但饼画得大些,后续分红实现率稍低,到手收益也不会太差。

所以仍有参考意义。

当然,最后能拿到多少收益,还得看未来保司公布的实际分红实现率。

这一点我们可通过保司的过往表现大概预测,下面就来展开说说。

02

想预测未来分红实现率的高低,核心看两点:

①保险公司的投资收益率(赚钱能力)

②过往分红实现率(也就是过去画的饼兑现了多少)

买分红险,本质是我们把钱交给保司投资。

保司赚得越多,我们能分到的才越多。

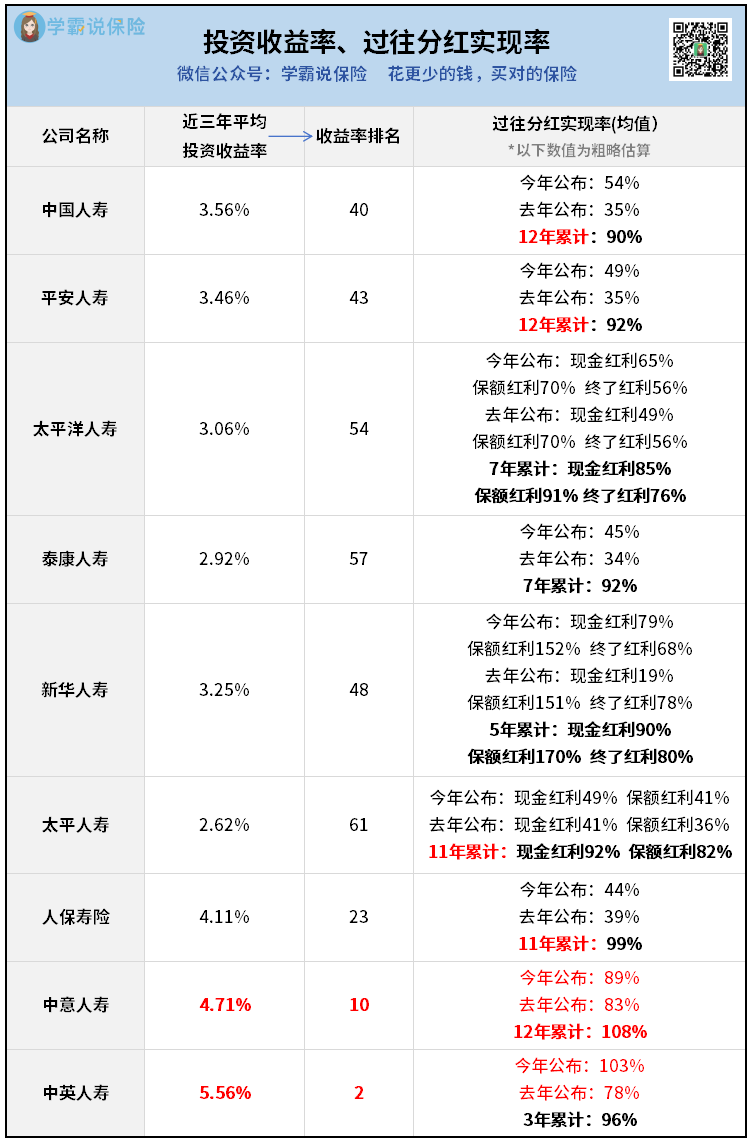

下面就来对比看看9家保险公司的相关数据:

先看近3年平均投资收益率:

很遗憾,在这个可以体现保司赚钱能力的指标排名中,

老七家没有一家进入行业前10——

排名最靠前的人保,也只排第23名,

而它恰恰是前面演示中“饼画得最保守”的。

相比之下,备受市场关注的中意人寿排名第10,

中英人寿更是高居第2。

很多人可能纳闷:

为什么规模那么大的保司,投资收益率排名反而靠后?

其实问题就出在规模上——

船大难掉头啊,投资端要做到高收益并不容易。

反观中意、中英这两家中等规模保司,投资操作更灵活,

加上背后股东分别是中石油、中粮(都是央企),靠山够硬,

又有外资股东的投资经验加持,这一块表现自然突出。

再看到过往分红实现率:

去年监管出了限高令,老七家保司最近两次公布的数据,

基本在50%左右。

但去年一共有5家保司突破限高,依旧保持着不错的分红实现率,

中英和中意就是其中之二:

中意:去年83%,今年89%,稳中有升。

中英:去年73%,今年108%,超预期兑现。

如果整体拉长期看均值,

中意的表现则是最突出的:

它公布了长达12年的分红实现率,均值还做到了108%。

兑现记录的稳定性和透明度都极高。

老七家里,只有国寿、平安做到公布12年数据,

但累计均值在90%左右。

结合前面中意画的“收益饼”来看,

也就懂为什么很多人最终选了中意。

03

测评下来,大家心里大概都有谱了——

买分红险,核心是奔着 “未来能多拿钱” 去的,

所以选产品时,更多还是要看分红潜力。

要是你更看重分红实现率的稳定性,可以重点看看中意;

要是你更看重保司的投资实力,中英就很合适——近3年投资收益率排行业第2,今年分红还超了预期,演示收益也够吸引人。

至于老七家的开门红,倒不是说不能买,只是对比下来,

不管是投资收益率,还是近些年的分红实现率,都没比过中意、中英。

当然,如果对老七家有品牌偏好,也可以结合自己的需求选。