微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

一到年底,保司 “开门红” 就开始刷屏了,

最近在我朋友圈刷脸最多的是中国人寿鑫鸿福,

身边问的人也快把我包围了——

“听讲座说收益超高!”

“大品牌肯定靠谱吧?”

“能领钱到100岁呢~”

……

要是你也被种草,或者家里人要入手,先别急,

下面我来把产品真实收益、万能账户情况以及保司分红实力都一一说清,看完再决定也不迟~

01

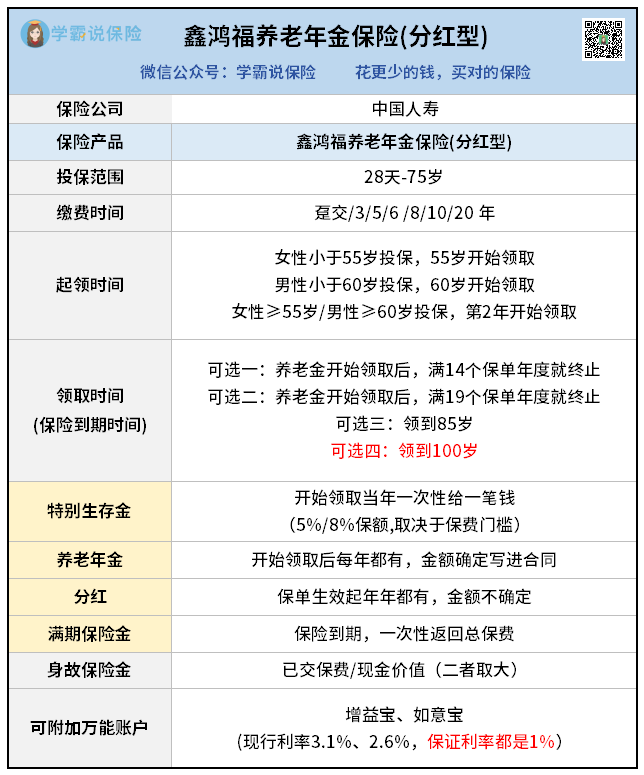

鑫鸿福的全称是 “鑫鸿福养老年金险(分红型)”,

光看名字可以知道2点:

——它是养老年金险:

约定年龄(比如60岁)开始,每年能领钱,最长能领一辈子;

——它是分红型产品:

收益分保证部分和分红部分,分红是不确定的。

下面来具体看产品形态:

投保规则大家可以根据自身情况匹配一下,

我们重点说下大家最关心的领钱规则——

它能领4笔钱:

特别生存金、养老年金、满期保险金,分红。

前3笔是只要当时活着,保单也正常有效,就确定能拿的。

分红则是不确定的,具体多少得看保司给的演示收益和实际兑现情况(分红实现率),后面会给大家做收益演示和讲解。

这里先特别说下万能账户的事:

鑫鸿福可以附加增利宝、如意宝万能账户,

现行利率分别是3%、2.6%,很多人被这点吸引,

但要注意哈,这个不是保证利率(后面利率是会变的),实际上两个账户的保证利率只有1%,追加进去还要手续费……

其实吧,我们买养老年金险本就是为了每年领钱养老,钱放进万能账户反而不方便(具体要不要附加,还是看个人情况来~)。

好啦,下面看回鑫鸿福本身的收益情况:

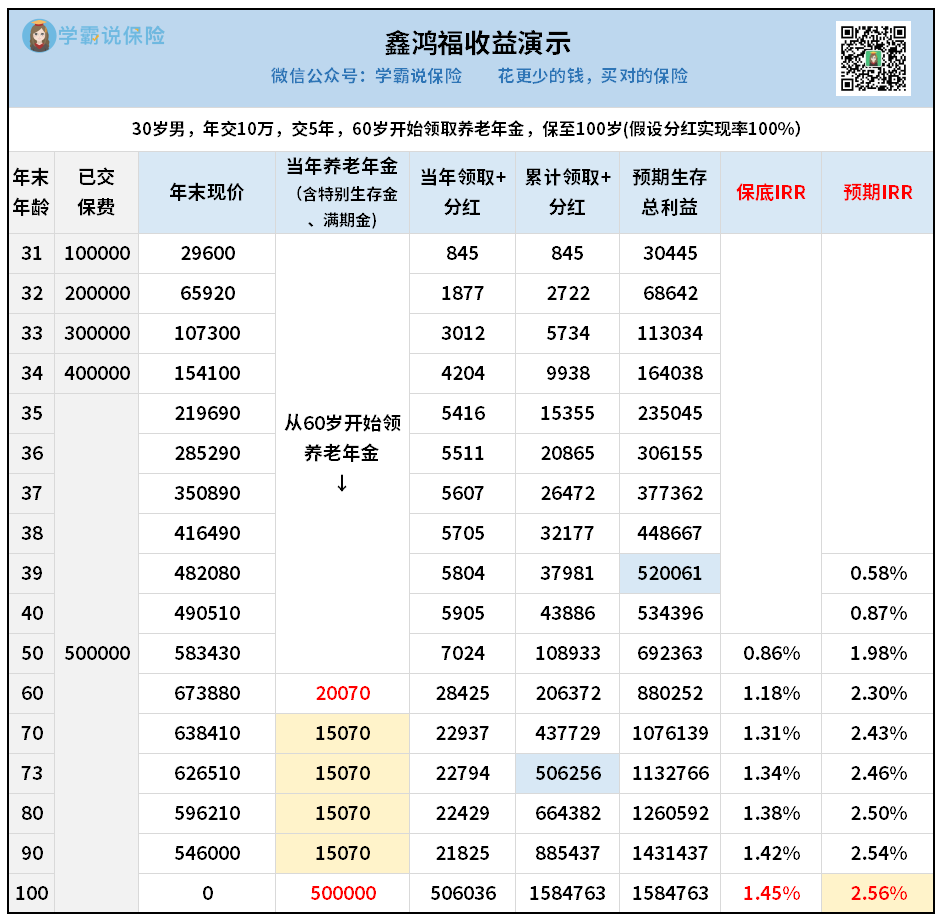

这是一个很常见的投保方案:

30岁男,年交10万,交5年,

60岁开始领钱,领到100岁。

①保证收益:IRR最高1.45%

60岁那年有特别生存金,所以领的多一点,有20070,

后面每年领养老年金15070,

到100岁一次性领满期金,50万保费全部到手。

算下来,保证部分的IRR(内部收益率)最高才1.45%。

②加上分红收益:IRR最高2.56%

要是分红能100%兑现。养老年金加上分红,

60岁起每年能领2万多,IRR最高2.56%。

自己品。

我之前测过的同类分红型养老年金险,

同样按100%分红实现率算,每年能领5-9万,IRR轻松超4%——

对比下来,见仁见智吧。

至于它的分红实现率表现怎么样,

下面就来给大家好好分析分析。

02

作为保险界的老大哥,中国人寿的背景实力是毋庸置疑的,

而很多人选鑫鸿福,就是觉得 “中国人寿是大公司,分红肯定有保障”。

但大公司≠高分红,关键还要看保司的投资收益和过往分红实现率。

①投资收益

看2025年3季度披露的偿付能力报告,

近三年平均投资收益率3.56%,

在72家寿险保司里排名39。

②过往分红实现率

拉长期看,2013年起平均实现率90%以上,还算稳定;

但近两年受监管 “限高” 影响:

2024年公布的分红实现率平均值35%;

2025年也就是今年公布的平均值54%有所提升,

其中13款新产品平均实现率达107%。

看新产品的表现还不错,但因为鑫鸿福演示收益相对保守——

分红实现率100%的情况下,IRR是2.56%,

想靠它赚更高的收益,就需要有更高的分红实现率。

说起来,现在一些中等规模的保司,

比如中意人寿(背靠中石油)、中英人寿(背靠中粮),

同样是央企背景,投资表现属于市场优等生,

近两年还突破监管限高,保持着很不错的分红实现率,

加上产品演示收益也高,所以就特别受大家欢迎。

03

看到这里,想必大家都清楚:

分红险的核心不是保司够不够大牌,而是保司能赚多少钱,以及愿意分多少钱。

如果你是国寿的忠实客户,就认大品牌,那鑫鸿福有保底收益兜底,不会亏本金,买个安心也挺好;

但如果想追求更高的收益,建议再多对比看看各款产品——比如选择演示收益更高的产品(过往分红实现率表现更好的保司),

以后养老能领到手的分红大概率会更多,养老生活能舒服不少。

要是你还拿不准怎么选,或者想对比更多高收益产品,也可以找我帮你算清楚收益,看好过往分红实现率,清醒地下决定。