微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

上周,有个好久没联系的朋友突然给我发微信,

开门见山地问:

“买重疾险要花多少钱?怎么买划算啊?”

做保险这么多年,这个问题我回答过无数次。

大家都知道,每款重疾险的价格不一样。

就算是同一款产品,不同的人买,价格也有差别。

为啥呢?

因为影响重疾险保费的因素实在太多了:

年龄、性别、保额、保障期限、缴费期限、附加责任……

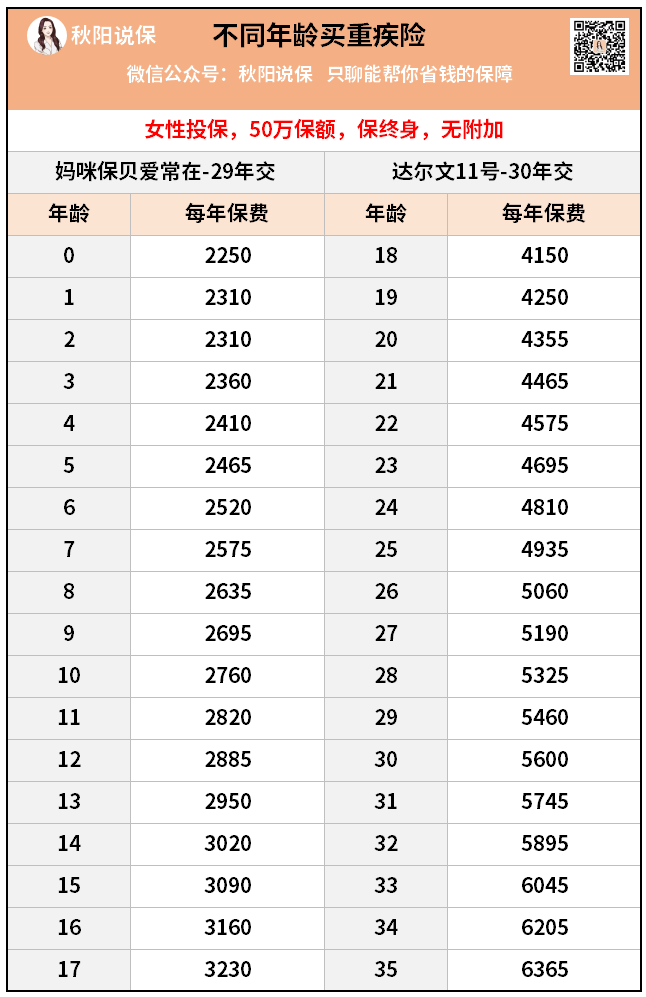

就拿近期被问最多的妈咪保贝爱常在和达尔文11号来说吧。

同样50万保额、保终身、不附加其他责任,按最长缴费期来交,

0岁宝宝每年保费只要2000出头,

可35岁的人买,每年就要6000多了。

很明显,年龄越大,保费越高。

这就是我们总说 “重疾险要早买” 的关键原因。

除了年龄,缴费期限的选择也很有讲究。

几乎每天都有客户纠结地问我:

“是每年多交点钱早点交完好呢,还是拉长到30年慢慢交?”

答案很简单:

缴费期越长,每年压力越小,要是在缴费期内出险,后续保费就不用交了,还能省钱。

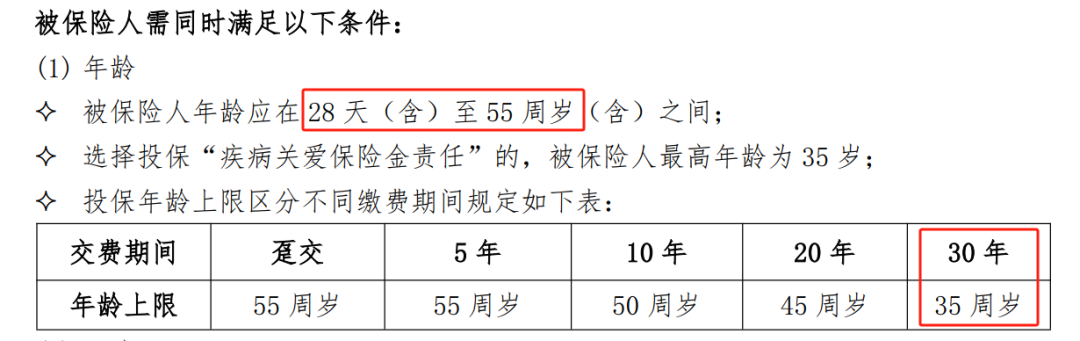

不过要注意,最长30年缴费通常只开放给35岁以下人群,

达尔文11号就是这样:

而且年龄越大,可选择的缴费期越短。

对了,保额限制的问题也要重视。

像达尔文11号,40岁前能买到50万高保额,

41-45岁上限就降到30万,

51岁以上,最多只能买10万了。

说来也巧,今天早上刚好有位客户找我买达尔文11号,

本来想买50万保额,就因为年龄限制,不得不降到30万。

所以啊,想获得充足保障,一定要尽早规划。

说到早买,不少人会赶在生日前投保,

想抓住更低保费的“尾巴”。

但我见过不少客户,因为体检异常需要补充核保,

结果错过了生日节点,最后还是多花了钱。

要知道,重疾险可不是有钱就能买的,它对身体健康是有要求的。

所以,最稳妥的方法就是现在就买,趁自己还年轻、身体健康的时候买。

要是身体已经出现问题了,

比如有结节、囊肿、息肉、高血压、高血糖……

那选产品一定要寻求专业人士协助,并且千万要记住:

如实告知是获得保障的前提。

要是隐瞒告知投保,后续理赔大概率要被拒赔,

那损失就很惨重了。

对了,现在市场上很多重疾险提供疾病关爱金、癌症津贴等附加责任。

这类附加责任可以让我们的保障更加全面,

但附加责任的同时,保费也会变贵。

我处理过很多理赔案例,那些附加疾病关爱金的客户,

在60岁前出险理赔,到手的钱多了很多。

像我有个老客户,去年得了甲癌,

因为附加疾病关爱金可以多赔80%保额,

虽然买的是50万保额的重疾险,结果赔了90万。

总结来说,重疾险要花多少钱,怎么买更划算,

其实没有固定的标准答案。

但如果能越早规划、合理配置,越能用有限预算撬动更高保障。

需要做规划的朋友,欢迎随时找我聊聊~