微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近有款分红险——复星保德信「星福家朱雀版」,

凭借4.25%的高演示利率,圈粉无数。

这个数字,在如今利率一路走低的环境里,确实亮眼。

不过,分红险终究不是存款,演示收益≠实际到手收益,

它到底靠不靠谱?是真机会还是纯画饼?

今天我们就从产品形态、收益、保司兑现能力三个角度,

把它讲清楚。

01

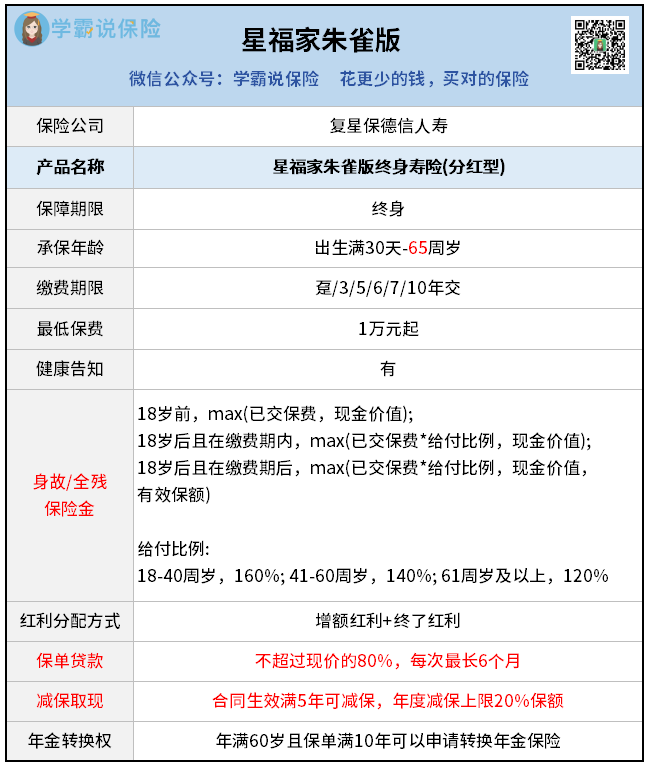

先来看基本形态:

简单说,它就是一款有保底、能分红、还灵活的增额寿。

基础保障是身故/全残,至少能拿回所交保费。

核心功能是存钱增值,现金价值复利增长,越存越值钱。

用钱也很灵活:

合同满5年后可以减保取钱,也支持保单贷款。

未来到年纪了,符合条件还能转换成年金,按月/年领钱。

此外,满足一定保费要求,还可对接养老社区和享受多种增值服务。

以上都是比较基础的设定,

星福家朱雀版最特别的点在于“双分红机制”:

①增额红利:

每年分红不发现金,而是自动加进保额,继续利滚利——就像“鸡生蛋,蛋生鸡”,主打长期复利。

②终了红利:

在退保或保单满期时,会额外再给一笔钱,可以理解为“毕业奖金”,一般来说,持有越久,这笔钱就越多。

02

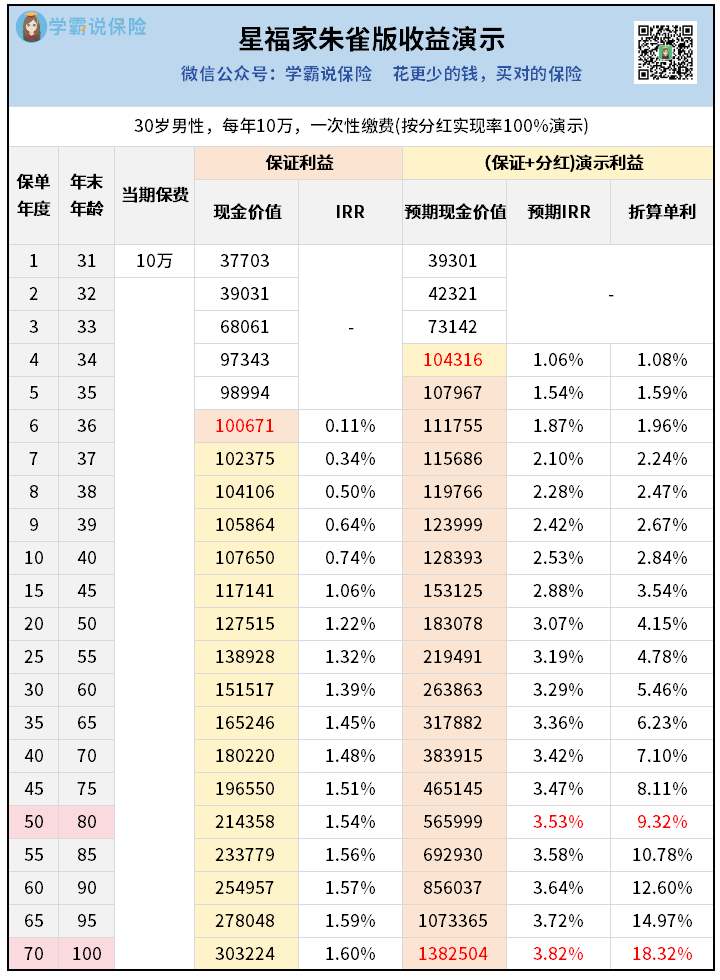

作为分红险,星福家朱雀版的收益分为保证收益+浮动分红两部分。

我们以一次性交10万为例,来看它的具体表现:

先看保证收益(写进合同,旱涝保收):

第6年现价超过10万,实现回本。

后期IRR达到1.60%,属于同类产品第一梯队,稳稳托底。

再看含分红演示收益(按100%分红实现率算):

第4年就过10万,回本速度超级快。

后期IRR高达3.82%,折算单利更是冲到18.32%。

看到这数据,可能有人会说:“画饼谁不会?”

但不是所有保司都敢这么画——

毕竟 “饼” 画得越大,未来兑现不了的话,

分红实现率会很难看,反而影响客户信任。

保险公司做的是长期生意,很多保司为了 “成绩单好看”,

还会刻意把演示收益做保守,这样分红实现率更容易达标。

但我们买分红险,不就是奔着 “博高收益” 来的吗?

“饼” 画得越大,哪怕未来分红实现率稍低,到手收益也不会太差——

这也是星福家朱雀版能火的核心原因。

如果你想算自己投入多少能赚多少,可以找我做专属收益演示表~

03

话说回来,分红终究是不确定的,能不能拿到手、最后能拿多少,

核心得看保险公司的投资能力和分红意愿。

1.投资能力:背景够硬,潜力可期

星福家朱雀版背后的保险公司是复星保德信人寿,先客观说数据:

近3年综合投资收益率排名第54,

处于行业中下游,目前不算顶尖。

但大家看好它,主要是股东背景和投资资源太能打:

中方股东:复星集团,国内医药领域的龙头企业,成立于1992年,福布斯中国企业排名47位。

外方股东:美国保德信,全球最大的金融机构之一,拥有150年悠久历史,位列《财富》全球500强。

此外,保德信旗下的保德信资管,是中国第二家外商独资保险资管公司,能带来全球顶级的投资经验和资源。

2.分红意愿:13年主动披露,诚意拉满

保险公司愿不愿意分红,看过往的成绩单,可以得知一二。

2013-2023年:复保所有分红险产品的实现率都超100%,部分甚至达到200%+。

2024年:受监管限高令影响,全行业分红实现率跳水,复保的平均分红实现率降到46%;

2025年:已回升至64%,并有12款新产品重回100%以上。

虽然近两年表现一般,但单看一两年数据其实不科学,

拉长到13年看,它的累计实现率超过100%,说明底子和意愿是好的。

更难得的是,在监管还没要求披露分红数据时,

复保就主动公开了,至今坚持13年,透明度和诚意都没话说。

正因如此,很多客户更加看好它的未来发展。

04

测评到这里就结束了,可以看到,

星福家朱雀版4.25%+双分红机制,确实很值得期待。

如果你追求高演示收益、看好复星保德信人寿的未来发展,可以重点考虑它。

如果你更看重长期稳定性,选择中意、中英这类近年逆势突破限高、投资排名更靠前的保司,或许让你更安心。

还在纠结的朋友,可以找我1对1咨询——

筛选市面不同分红险产品,根据自身投入情况详细对比收益,做出最适合自己的选择。