文章详情

2025年,最后一批顶流养老金!

发布时间:2025-05-08 07:52

①第四套生命表即将发行,以后养老保险能领的钱会变少。

②预定利率的下调机制快要触发,理财保险收益也会缩水。

快返年金

快返年金的特点,就是返钱特别快,一般第5年就能领钱了。

拿钱又快,收益又高,还保证终身领取,比收租还快乐。

这个要看现金价值,也就是账户上的钱什么时候超过本金。

第一年就有了48万+,第三年就回本,回血速度非常少见。

不过瑞有余在早期少了一笔大额关爱金,在前35年中,累计领取就比不过快享福多金版。

除了快享福3号没有,其他三款都有,在105/106岁可以一次性拿50万。

无论哪个产品,回本之后现价就几乎不变了,都有50万左右。

无论是第30年,还是第50年,快享福多金版的IRR都遥遥领先。

瑞有余因为每年领取最高,积累到中后期,IRR也有2.3%以上。

想追求大品牌,快享福3号、瑞有余、蛮好的人生都可以考虑。

当然,不同人本金不同,买法不同,实际收益也会有差异,

建议在做决定之前,先来做个自己的专属方案看看,多对比对比。

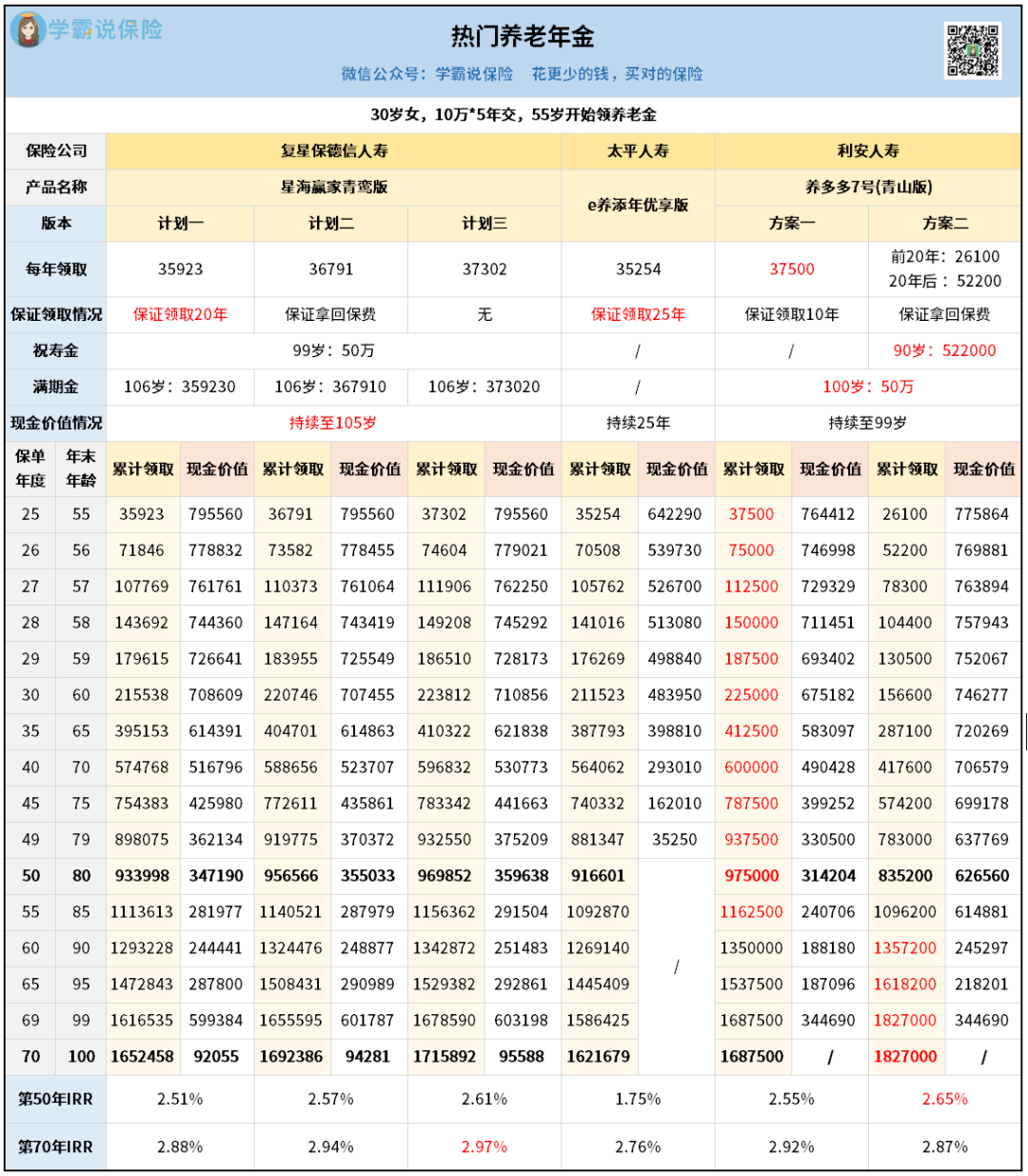

养老年金

假设30岁女性,每年存10万,存5年,55岁开始领钱:

85岁之前,累计领取最多的是养多多7号青山版方案一。

“保证领取”是一颗定心丸,万一提早挂了,至少能保证拿回一笔钱。

星海赢家青鸾版计划二、养多多7号青山版方案二,如果身故会保证能拿回保费。

星海赢家青鸾版计划三虽然没有保证领取,但好处是每年领钱多。

他们更看重自己的晚年幸福,不去考虑身后事,也是一种选择。

现金价值就是一笔备用金,万一有急事了可以减保取出来。

这主要是因为它这时候现金价值还很高,比其他产品要高一倍。

如果你很纠结,不知道哪种最适合自己,可以找我给你1对1分析。

最后总结

虽然这些产品各有各特点,但它们都是2.5%时代最后一批理财神器了。

相关阅读