微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

这几年银行存款利率越降越猛,为了存钱多赚点收益,

越来越多人选择挪储:

把存款挪进能“终身锁定复利”的增额寿。

不过,普通增额寿收益固定,很多人总觉得少了点惊喜,

如果你也有这种感觉,那么分红型增额寿会更适合你:

既能保本打底,又有机会靠分红实现 “超额收益”。

下面,就来给大家分享一款我挖到的宝藏产品——

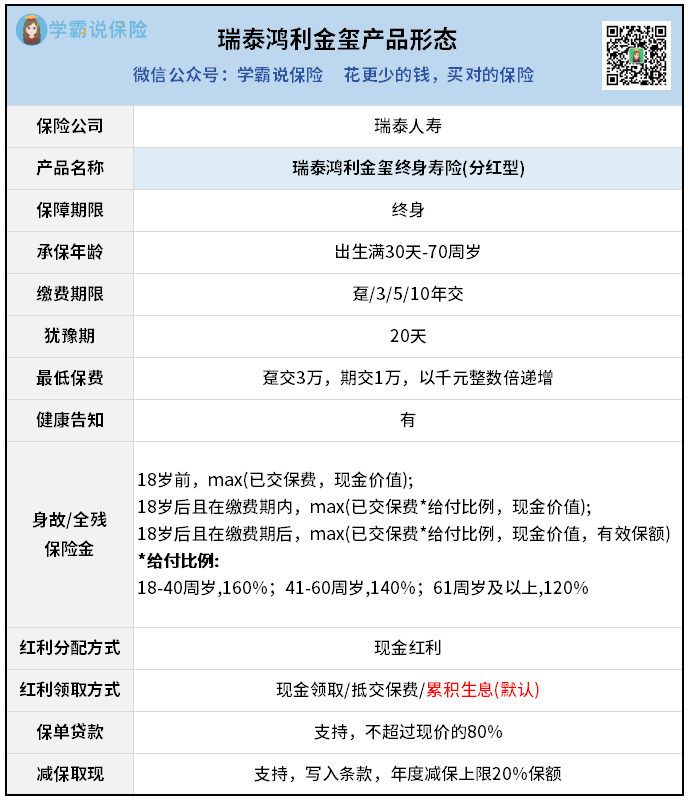

瑞泰鸿利金玺终身寿险(分红型)。

01

话不多说,先来看图:

鸿利金玺,本质上是一款终身寿险,

所以可保身故/全残:

人没了,可确保至少能拿到已交保费,不怕有损失。

不过,它的重头戏还是“收益”:

存钱进保单后,就能终身享受复利增值,钱越滚越多。

它存钱很灵活,可以一次性存或者分3年、5年、10年存,

起投门槛也很友好,期交1万起投。

需要注意的是,鸿利金玺的收益分为保证现价和浮动分红。

保证现价是固定的,白纸黑字写在合同里,

支持减保取现、保单贷款,很灵活。

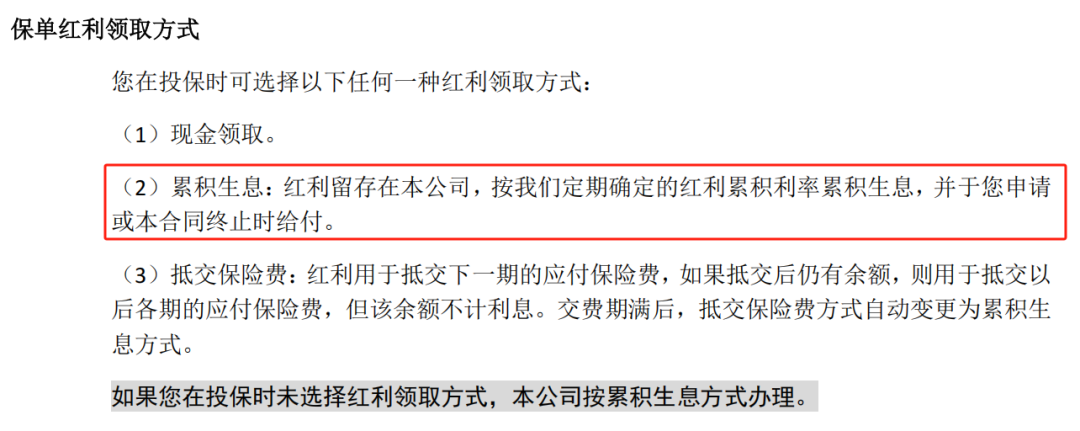

分红则不确定,分配方式是“现金红利”,

领取方式有三种供我们选择,特别灵活:

在默认的累积生息模式下,因为分红和现价是分开的,

我们领取分红,不用遵循减保规则(年度减保上限20%基本保额),

并且不会影响我们保单现价增长,明年该分的红利照样到手,灵活度直接拉满~

02

光看灵活性还不够,想多赚点钱的朋友,肯定更关心收益表现。

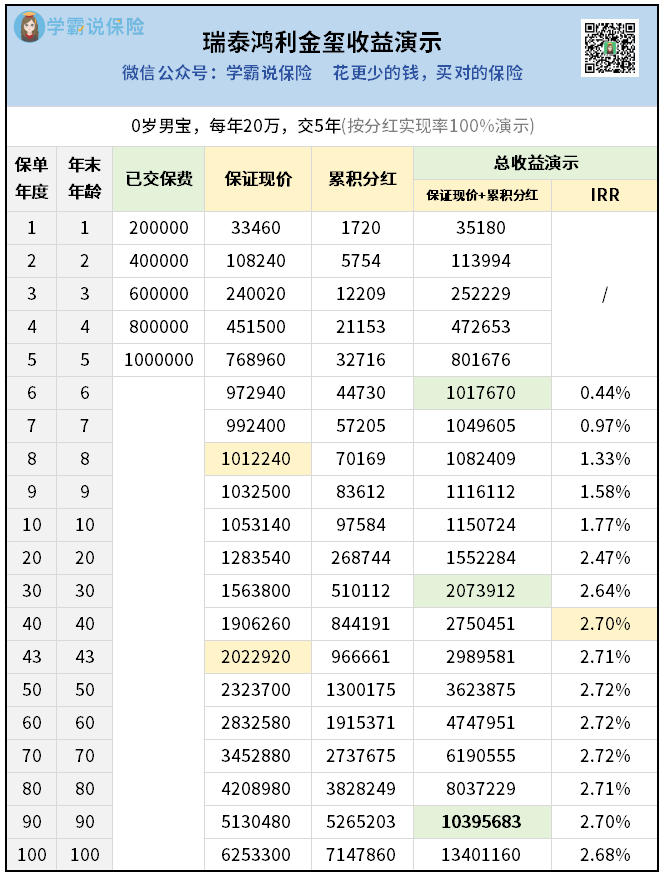

下面以0岁男宝为例,年交20万,交5年,

来看看具体收益情况:

保证能到手的现金价值,在第8年就超过100万本金。

如果加上累积分红,回本速度就更快了:

第5年刚交完保费,第6年就超过100万了。

而且越到后面,它赚钱速度越快:

30岁那年,总收益就超过200万,实现100万净收益。

到90岁那年,总收益可以突破1000万!

这,就是复利收益的魔力。

当然了,这里演示的分红都是按100%分红实现率来算的,

毕竟分红是不确定的,谁也没法百分百保证。

而未来分红实现率表现如何,其实关键在于保险公司。

所以,我还特地给大家挖了挖这家保险公司的“底细”。

对这款产品感兴趣,想要深入了解这家保司的朋友,

都可以找我拿资料和量身定制方案哈。

03

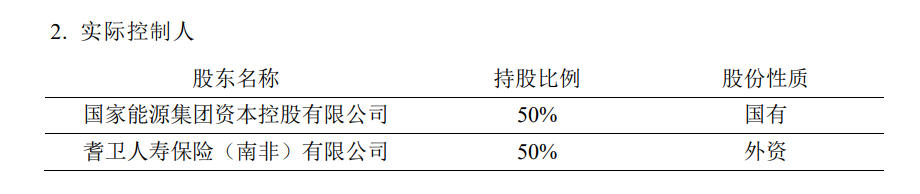

瑞泰人寿,是一家中外合资公司。

中外两大股东背景堪称王炸:

△中方股东:国家能源集团

由原中国国电集团和神华集团重组而成,是全球最大的煤炭生产、火力发电、风力发电企业,妥妥的 “国家队”;

△外方股东:南非耆卫集团

创立于1845年,近200年历史的跨国金融巨头,业务覆盖储蓄、保险、银行等多个领域。

凭借强大的股东背景,瑞泰人寿有机会参与众多大型优质的国家级项目,这些项目给它带来了长期稳定的现金流和投资收益。

这也是瑞泰人寿经营稳健的主要原因。

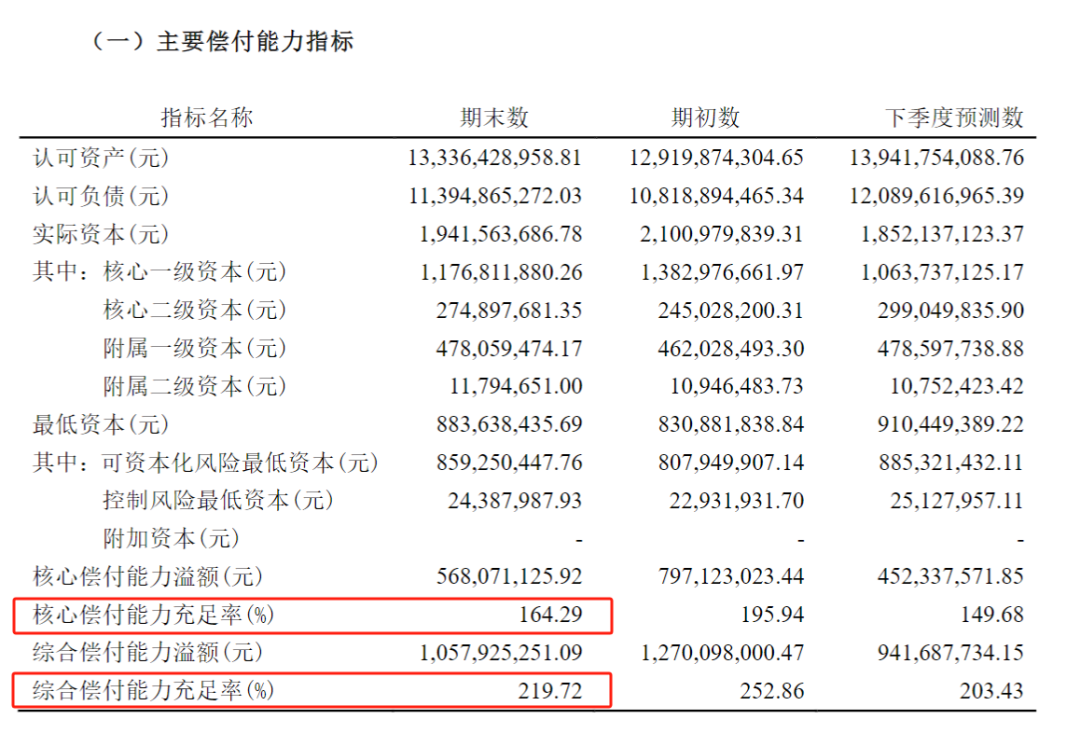

看瑞泰人寿最新公布的偿付能力数据,各项指标不仅远超监管要求(综合偿付能力≥100%,核心偿付能力≥50%,风险综合评级≥B级),更是遥遥领先于行业均值。

PS:瑞泰人寿最新公布的季度风险评级达B类BBB级。

瑞泰人寿的投资能力也很不错。

近三年来,瑞泰人寿的投资收益率始终稳定在行业平均水平之上。

尤其是2024年,综合收益率大幅提升,在行业中处于领先地位。

通常来说,保险公司越赚钱,给我们分红就越多。

瑞泰人寿的过往分红实现率就是最好的证明。

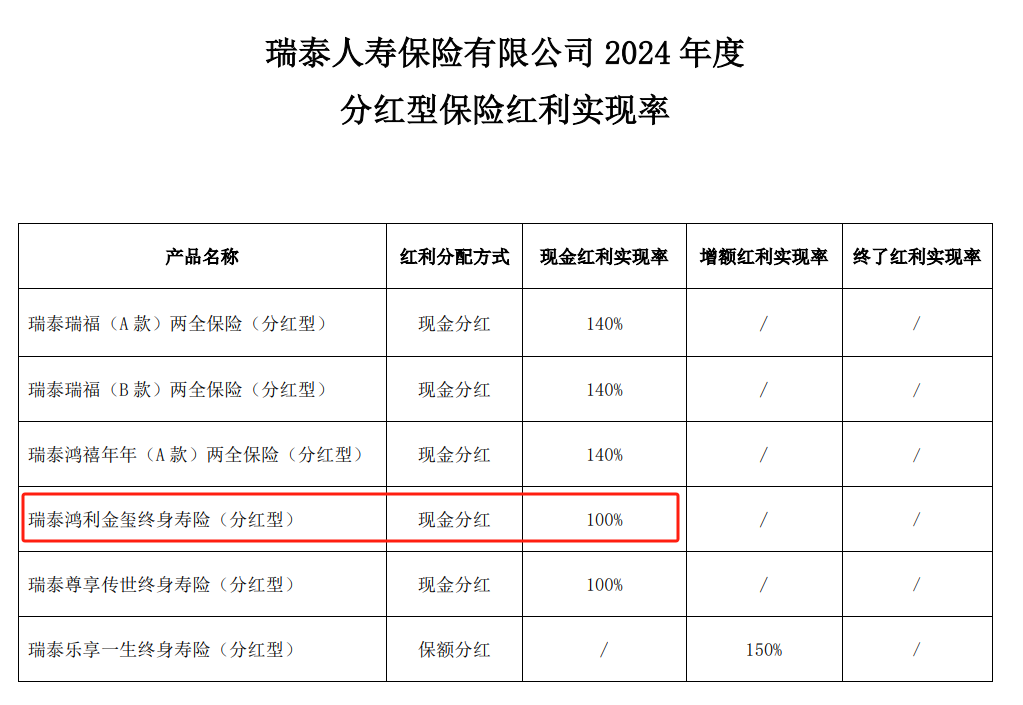

今年4月29号,瑞泰人寿公布了最新2024年度分红实现率:

其中,瑞泰鸿利金玺的分红实现率达到了100%,

其他三款产品甚至达到了140%,

这意味着,瑞泰人寿当初给客户“画饼”的分红,

一分不少都兑现了,甚至还超额兑现。

从长期来看,瑞泰人寿过去14年的平均红利实现率也高达120%,

实力有迹可查。

综合各方面来看,鸿利金玺未来的分红应该不会差到哪里去。

退一步说,即使分红不乐观,鸿利金玺还有保证现价兜底呢,

买它能赚钱这事,是确定的。

04

总结来说,瑞泰鸿利金玺用来存钱是很不错的,

有固定收益兜底,还有浮动分红可以给我们惊喜,

能让我们有机会搏到比普通增额寿更高的收益。

如果你既想要资金安全,又想搏一搏更高的收益,

还希望在需要用钱的时候能灵活支取,

那瑞泰鸿利金玺这种产品真的很值得考虑。

不过,因为大环境利率下行太猛了,

保险预定利率下调是迟早的事情。

这样高收益的产品,估计也不会留很久了。

打算买增额寿存钱赚收益的朋友,一定要趁早入手。

如果对瑞泰鸿利金玺感兴趣,或者想对比了解更多储蓄险,都可以来找我一对一咨询~