微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近跟身边30+的朋友聊天,发现大家都有同款怕:

怕看体检报告,更怕生大病。

30+的怕,不是怕疼,是怕去趟医院,半年工资没了;

更怕住院久了丢了工作,一家老小的开销没了着落。

幸好这顾虑不是没解——

一份不到200块的保险就能帮上大忙。

今天就跟大家说说:

30+必入的两种 “救命保险”,

以及可以怎么补全保障,花小钱解决大问题。

01

第一个,必须是百万医疗险。

医保报不了的钱,它来报,报销额度能到几百万。

最近医保局新增的 “商保创新药目录”,

里面就全是医保报不起的贵价药(像进口抗癌药、罕见病药),

只要买了百万医疗险,符合条款就能报,

不用自己扛几万、几十万的药费。

可能有人担心:这么全的保障,会不会很贵?

其实不会——因为它一般会有1万免赔额:

简单说就是,医保报完后,自己先掏1万,剩下的医疗费它才报。

正因为有这个设置,价格才特别低:

30岁投保,一年只要200左右。

大多数人平时1-2万的医疗费还扛得住,

但真要是遇上癌症、心梗这种大病,几十万治疗费没几个人不慌。

所以百万医疗险是30+的基础防护盾,建议人手一份。

选产品的时候记得盯准两点:

①优先选保证续保20年

以后哪怕身体变差、理赔过,也能接着保,不用怕老了没保障;

②必须含外购药报销责任

尤其是抗癌药,动辄几千一盒,没这个保障,大病还是扛不住。

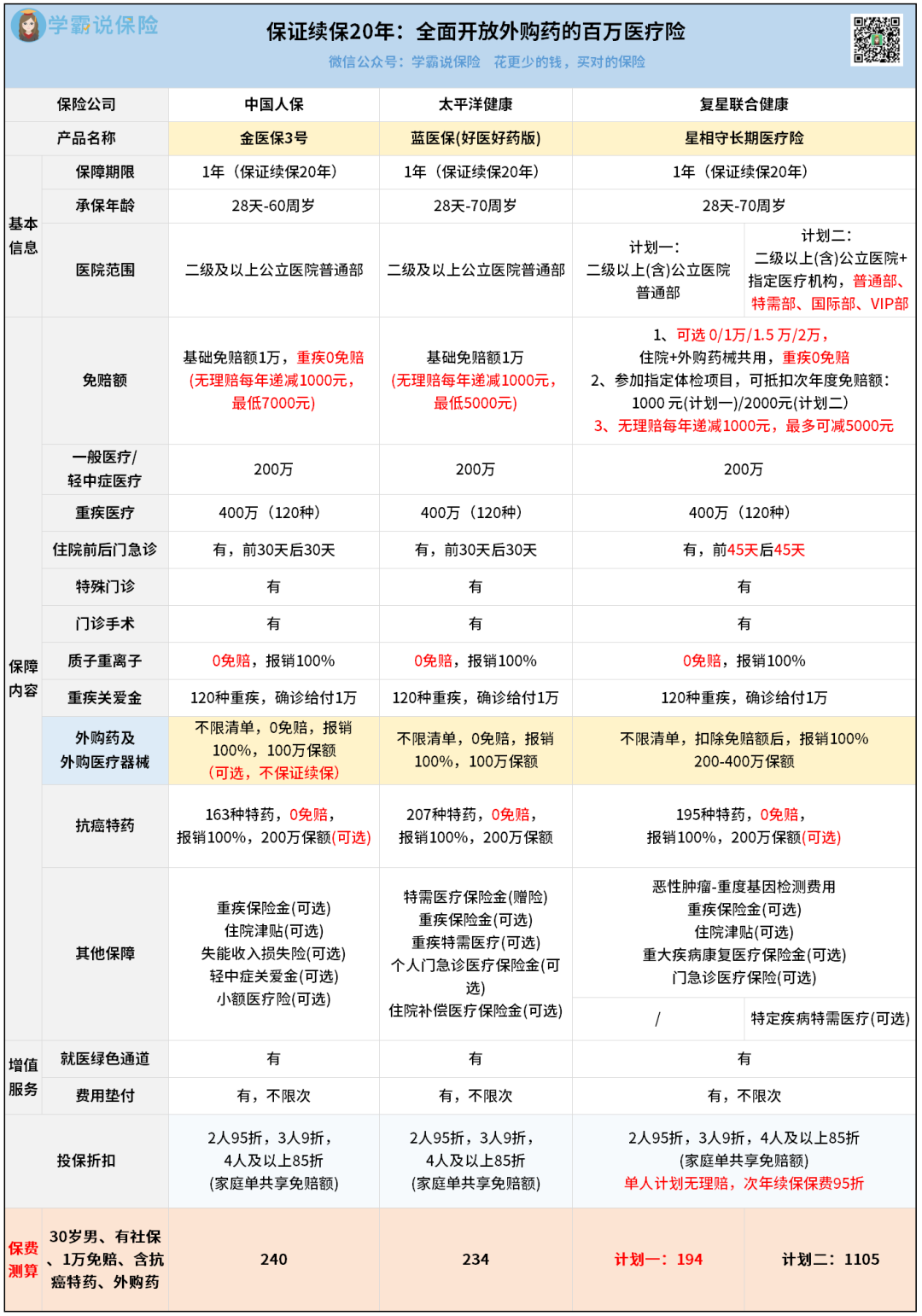

之前给大家推荐过3款热门百万医疗险,全都符合这些要求:

第二个必买的,是重疾险。

确诊条款里的大病(比如癌症),就直接赔一笔固定的钱,

不管你是还房贷是、养孩子,还是自己康复休养,都能用。

投保要注意两点:

①保额要够

建议30万起步,至少覆盖3-5年的家庭收入。

比如你月薪1万,30-50万保额能确保在治病期间,

不用愁家人的生活费。

②保障期限优先选保终身

年纪越大,得重疾的概率越高,保终身能避免老了没保障。

当然,选产品也非常重要,一定要看好保障内容——

重疾、轻症、中症必须有,其他保障越全面越好,

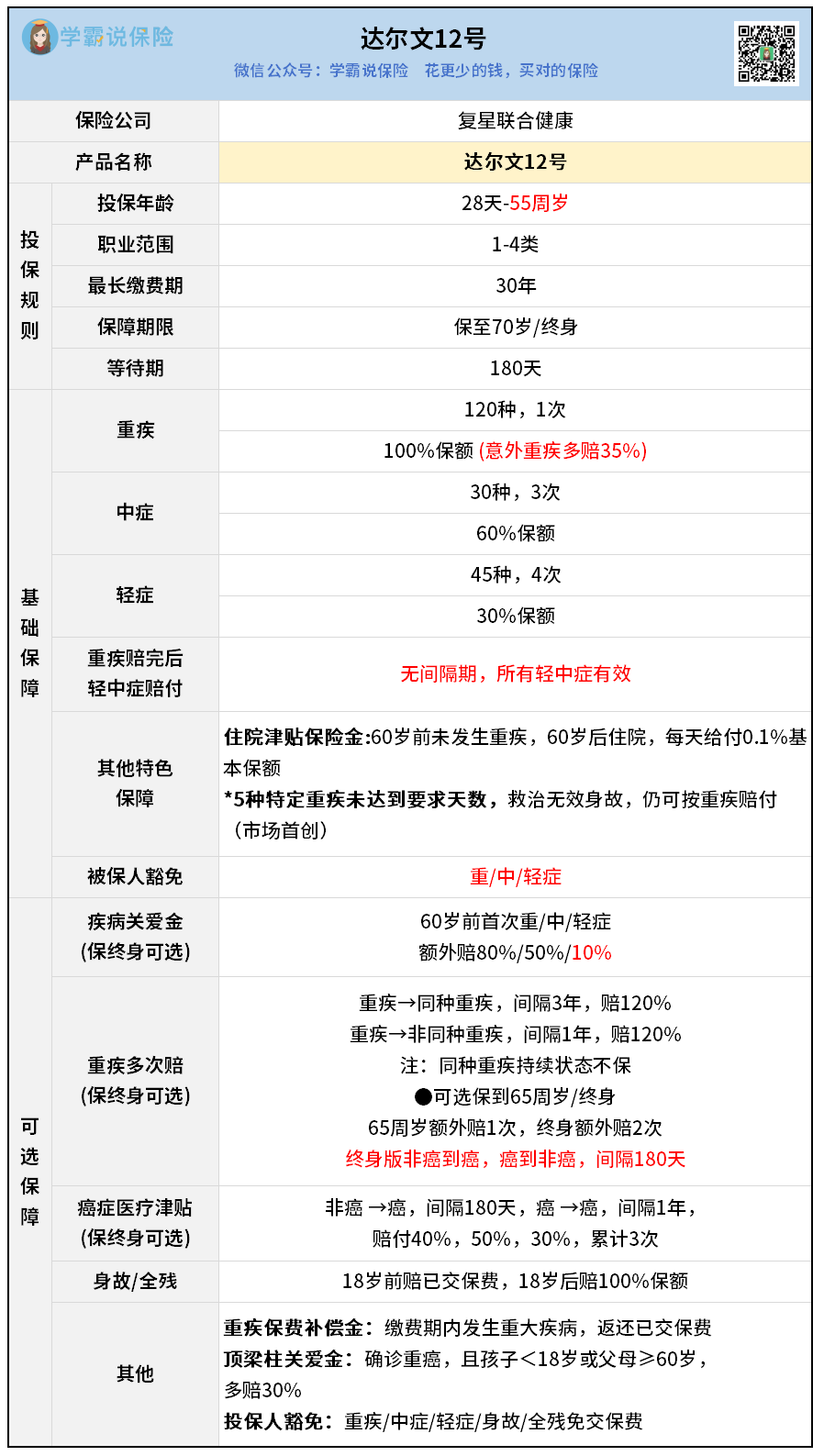

我做过不少重疾险测评,达尔文12号的表现就相当优秀:

详细测评可以看这篇→我心中的第一重疾险,是它!

达尔文12号不仅保障全面,保费还是市场地板价:

30岁买30万保额、保终身,30年交,每年4000左右。

当然,不同产品保障有区别,价格也不同,

想投保的朋友可以找专家老师多对比产品。

特别提醒:不管买百万医疗险还是重疾险,都要认真做健康告知,有被问及的情况一定要如实告知,不然以后可能拒赔。

02

30+要追求全面保障,光有重疾险和百万医疗险,其实还不够。

想要保障不留缺口,还要加上定期寿险和意外险。

定期寿险,人没了或者全残,就赔一笔钱给家人,

可以用来还房贷、养孩子、赡养老人。

意外险,主要保意外身故/伤残,意外医疗:

走路摔跤、开车出事等大小意外,都可能用到。

这两个险种保障内容相对简单,价格也便宜。

追求高性价比的朋友,

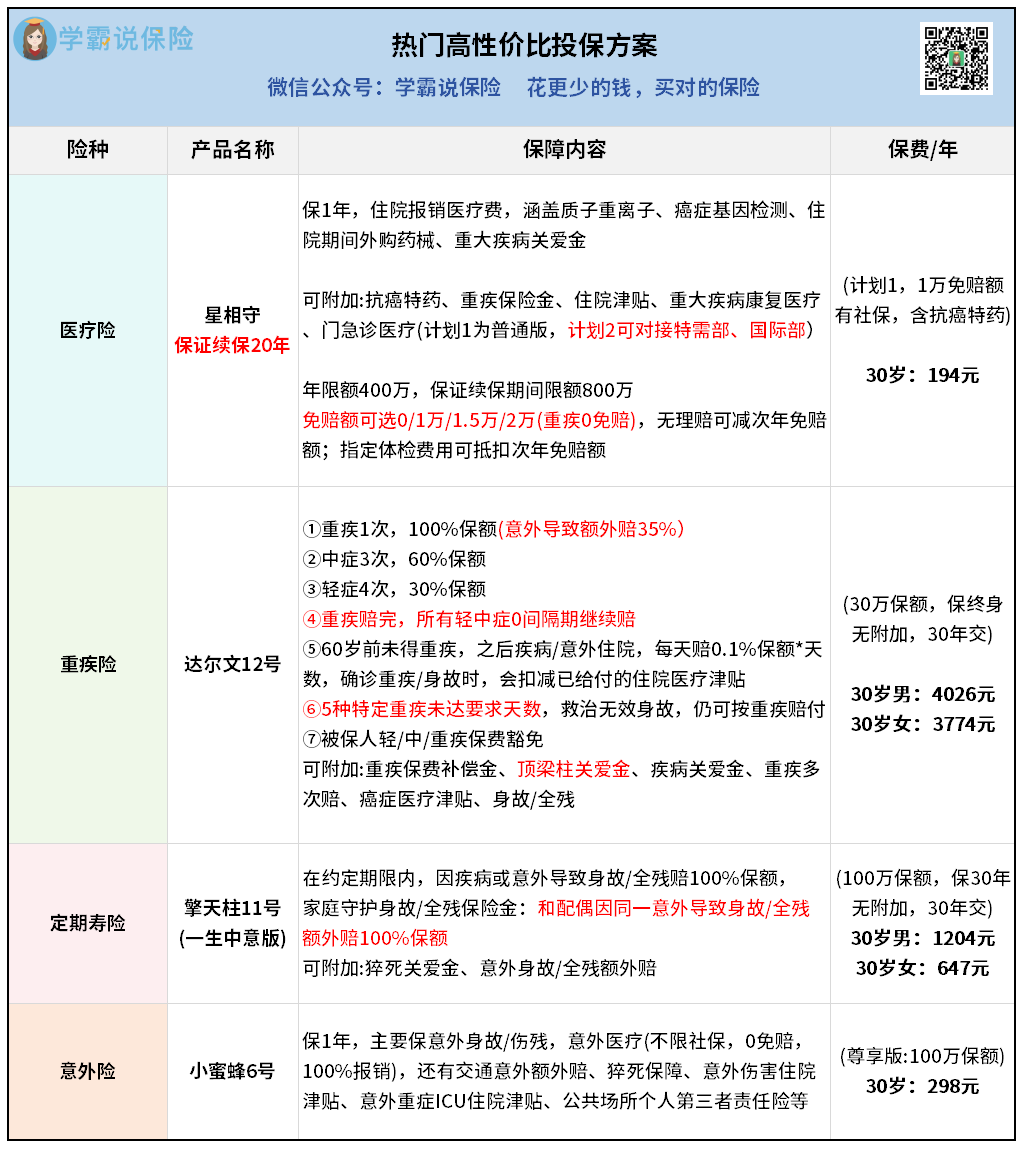

可以看看最近我给很多30+朋友做的方案:

百万医疗险和重疾险,前面有提到产品,就不多说了。

定期寿险选的是擎天柱11号(一生中意版),

它有个特别贴心的设计——家庭守护身故/全残保险金:

若夫妻俩因为同一意外身故/全残,家人能拿到双倍赔款,对于双职工家庭来说特别友好。

价格还相当划算,30岁买100万保额、保到 60 岁,

男性1200多,女性每年只要600多。

意外险选的是小蜜蜂6号尊享版,

意外医疗报销规则很宽松:

不限社保,0免赔,100%报销。

还有交通意外额外赔、意外伤害住院津贴、猝死保障等特色保障。

最重要的事,不到300块,

就能拥有100万意外身故/伤残保额。

因为每个人预算、需求不一样,所以方案只是给大家参考,

具体选什么产品,怎么买,还是建议大家来找我量身定制最适合自己投保的方案~

03

30+这年纪,既是上有老下有小的压力期,

也是买保险的黄金期——

身体大多没大毛病,可选的产品多,不用怕被拒保。

而且现在买比40 岁、50岁便宜很多,

花不了多少钱把必备保障配齐,不用存够几百万,

也能给家人和自己一份托底的安心。

你要是有投保的想法,随时找我量身定制最适合的方案~