文章详情

富豪投4000万!这种增额寿为何被疯抢?

发布时间:2024-09-19 08:41

很多网友吐槽说:疯了吧,这么大笔钱放保险里面,不怕打水漂吗?

因为从10月起预定利率就会下调一个档次,现在的分红险很可能是未来几十年收益的天花板。

安全稳定

现在是资产荒的时代,利率持续下行,高收益的理财产品又时不时暴雷……

国内绝对安全的工具只有3种:50万以内银行存款、国债、储蓄保险。

有钱人敢把千万身家放在保险里,主要也是因为它够安全,没有额度限制的安全。

收益白纸黑字写入合同,还有《保险法》、保险保障基金做兜底。

普通增额寿有的功能,分红险全都有,唯一区别就是它多了一块分红。

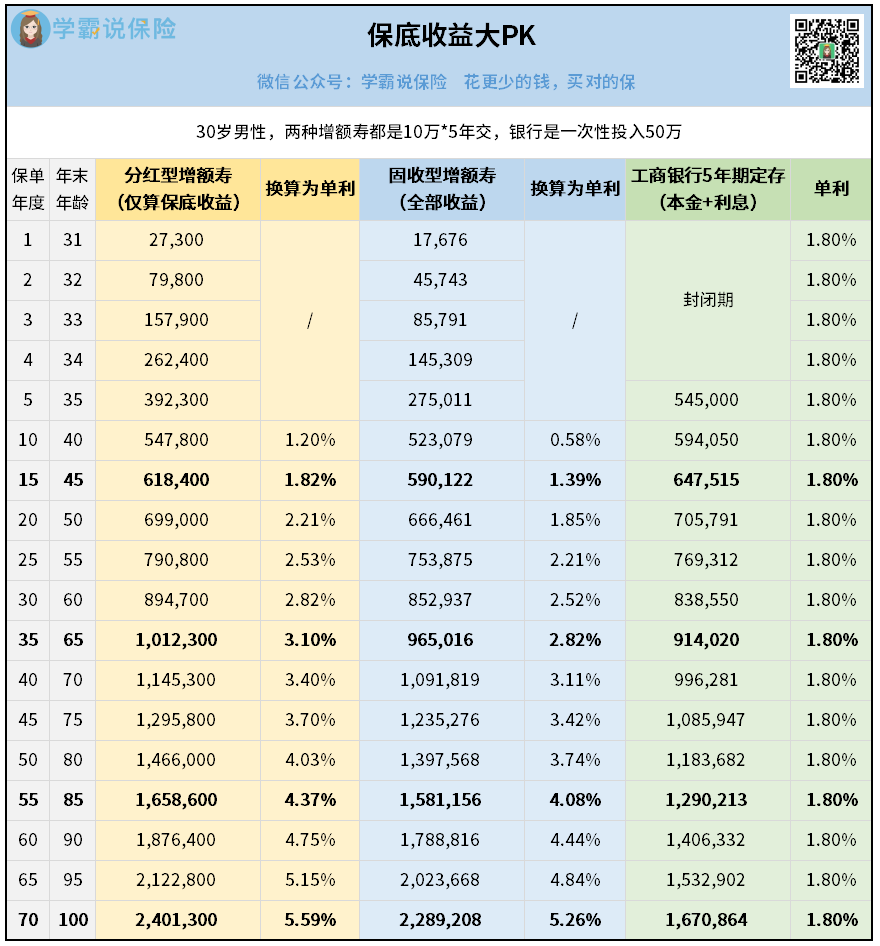

分红险的保底收益也是固定的,写入合同,100%能拿到手,收益还很高。

如果在9月份入手,哪怕分红为0,保底IRR都接近2.5%,远远超过银行定存和国债,甚至比固收型增额寿还高。

由于银行是一次性投入,保险是分5年慢慢投入,只对比账户数字对保险不公平,建议结合收益率来看。

第35年,分红险的单利达到3.1%,固收型增额寿也有2.82%,而银行还是1.8%。

到大后期,分红险会比银行多出3-4个点的收益,账户也多了大几十万。

即使在最保守的情况下,也能获得高于其他安全资产的收益。

如果你喜欢这种稳稳的幸福,想挑一款保底收益高的分红险,可以找我做个方案看看。

总收益高

利率走低,市场低迷,只有选择“高固定收益”产品,才能抵御利率下行。

投资活跃,赚钱机会增加,最好是投入“权益类资产”,才能抓住市场机会。

你要是能精准把握每个经济周期,踩准节奏,就会成为投资界的神。

两者一结合,分红险就成了最适合普通人的长期保本理财神器。

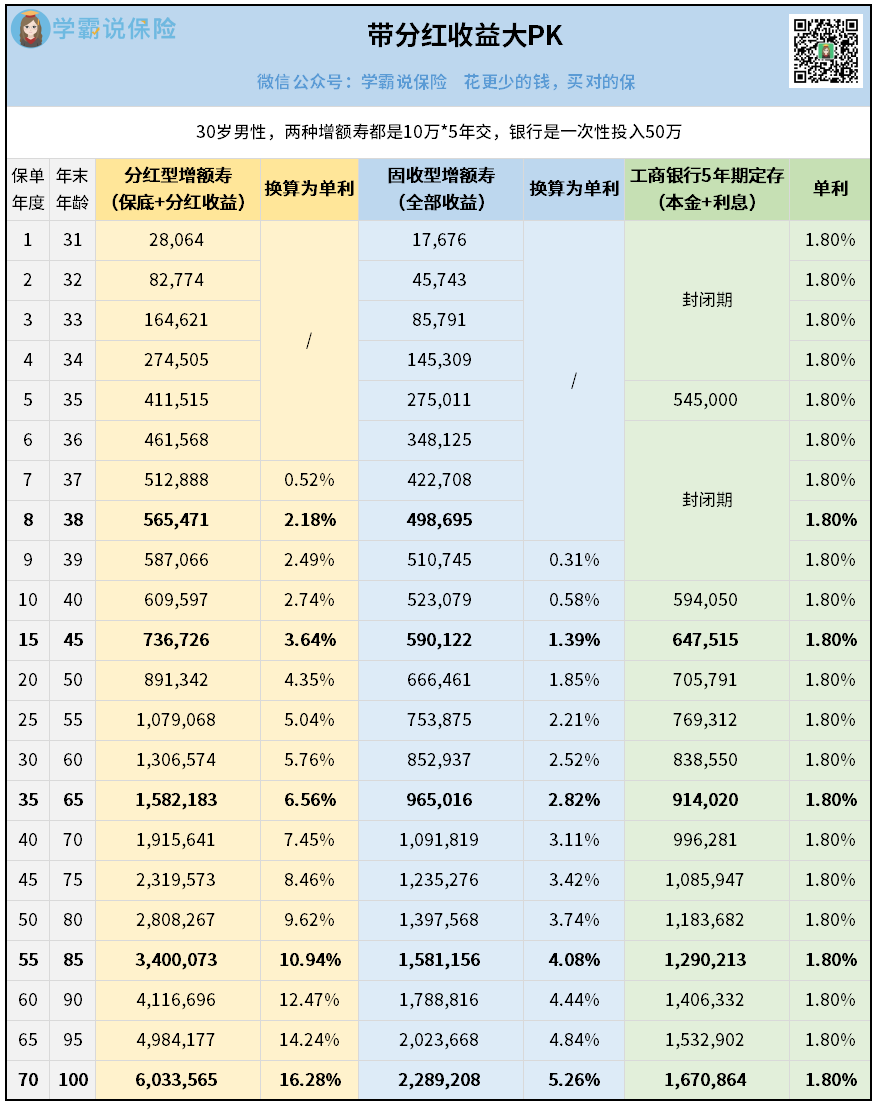

保底部分有多高我上面演示过了,属于分红为0的情况,实际发生概率极低。

第8年,分红险的单利已经达到2.18%,已超过同期银行水平。

第15年,分红险单利3.64%,比银行1.8%高出一倍。

第70年,分红险总回报达到600多万,甩了固收增额寿和银行好几条街。

实际分红可能会低,也可能会高,但无论怎样保底一定会有。

在保证本金安全、获得确定收益的前提下,也不错过获得潜在高收益的投资机会。

而且后面这种投资机会是非常珍贵的,你在其他地方很难碰得到。

投资机会难得

我们把钱放入分红险之后,保险公司会设立单独的账户,精心运作和投资。

有的人不了解,保险公司投资和我自己投资有什么区别?

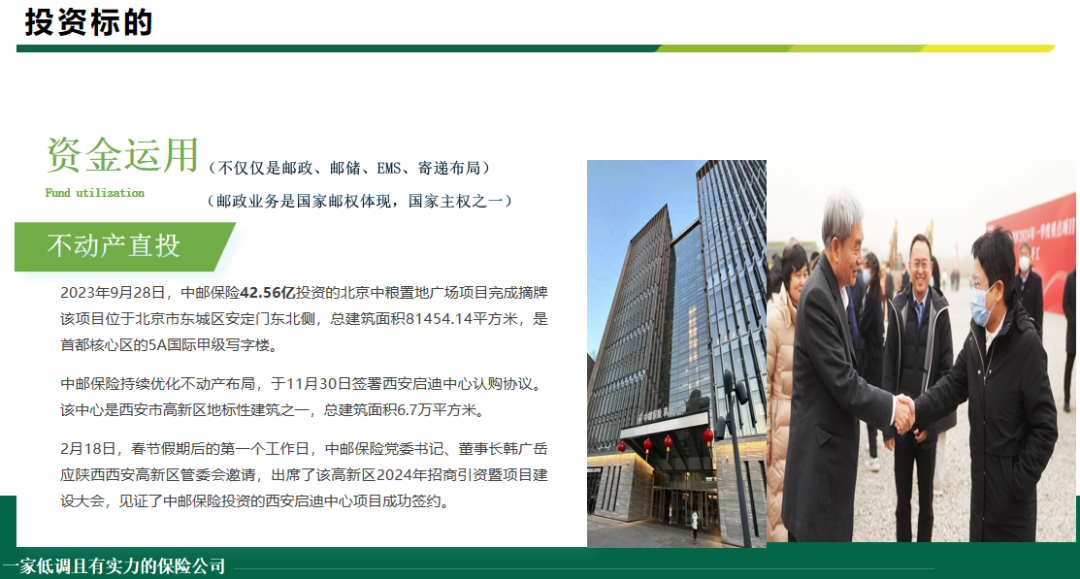

比如说不动产,我们自己最多就买个几百万的住房,但保险公司可以轻松拿下几十亿的大盘。

又比如说大型公司的股权,像注册资本565亿的瑞众人寿,就是由多家保险公司出资组建的。

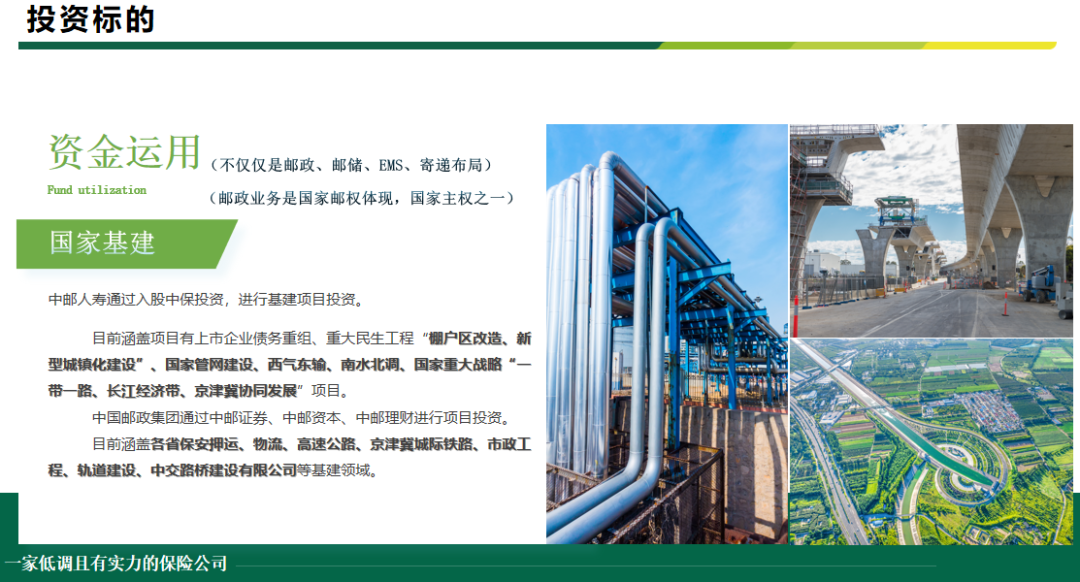

更别说国家基建了,西气东输、南水北调、核电站这些大手笔,都得靠实力雄厚的保险公司来参与。

另外,保险公司还很喜欢投资能源、环保、高新科技这些领域。

每个项目背后都是稀缺的资源,这些资源给保险公司提供了源源不断的高收益。

不仅学历高,还具有CFA、FRM、CPA等专业资格。

实战经验也很丰富,很多人是做经济学家、分析师、投资经理出身的。

更难得的是,他们可以经常和各行各业的专家打交道,共享信息。

另外,保险公司内部还会给他们配备强大的投资分析工具和服务平台。

专业的人才+强大的工具,投资肯定就更加稳健和高效。

最重要的是,只要保险公司盈利,我们就有机会分享红利。

所以,只要你相信国家,就可以相信保险公司,抱紧保险公司的大腿。

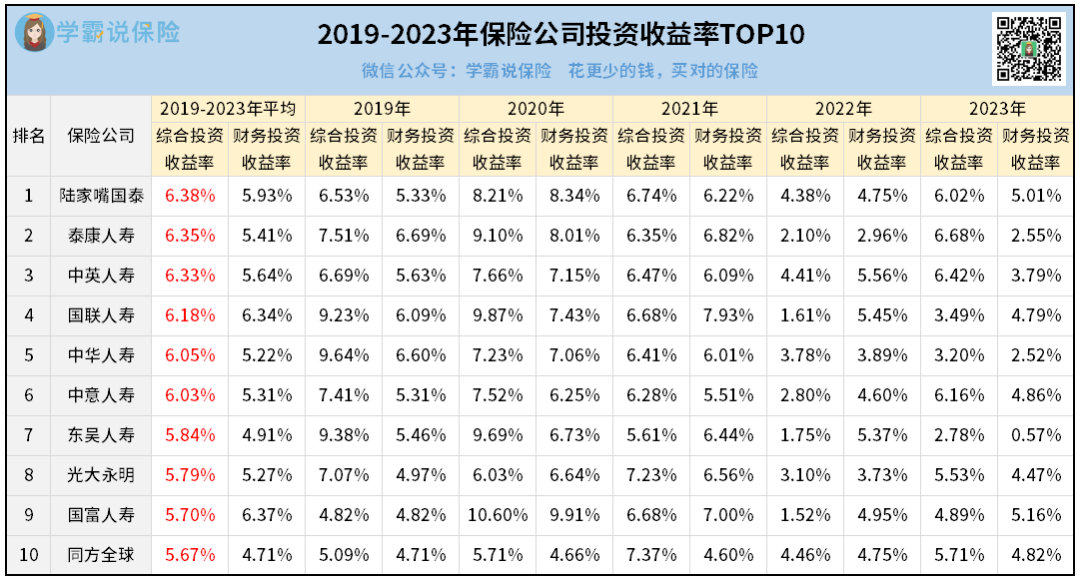

来看看历史数据——保险公司近5年的投资成绩TOP10:

即使是疫情期间,也没有什么明显波动,说明抗风险能力非常强。

而且一定要记住,保险公司做的项目基本都是长期投资。

我还偷偷算了笔账,如果过去5年的实际收益来算分红,咱们到手的钱,可能比演示的还要多!

这下你就应该明白了,为啥那些富豪大佬们,都爱把钱往保险公司里砸,一砸就是几千万、几个亿。

分红的实际水平和保险公司的实力密切相关,买之前一定要好好挑选保险公司。

评估一家保险公司的好坏有很多维度,不仅仅要看近几年的投资表现,还要考虑股东背景、资金体量、经营风格、风险控制等等多个方面的因素。

但现在距离这批分红险“团灭”只有10天左右了,时间非常紧急。

所以啊,如果你对分红险感兴趣,想要深入了解、精挑细选,定制专属方案的话,那就别再犹豫了!

相关阅读