很多朋友买重疾险都会纠结:

保定期还是保终身好?

要不要附加身故责任?

一方面,想着如果没有因病出险,至少还有身故出险,

毕竟「人固有一死」嘛,无论如何都有得赔,不亏。

但另一方面,若保终身含身故,保单整体价格就会变贵。

到底有没有折中的办法,能二者兼顾?

我来教大家一招。

70岁后,虽然我们的经济压力转小,但患病风险增加。

如果不幸确诊重疾,一份保终身的重疾险恰好能派上用场。

既能缓解子女的经济压力,也能让我们获得更好的治疗。

一定可以拿到赔付,这就是「保终身+含身故」的魅力。

并且,还有一个好处,带身故责任的重疾险现金价值比较高。

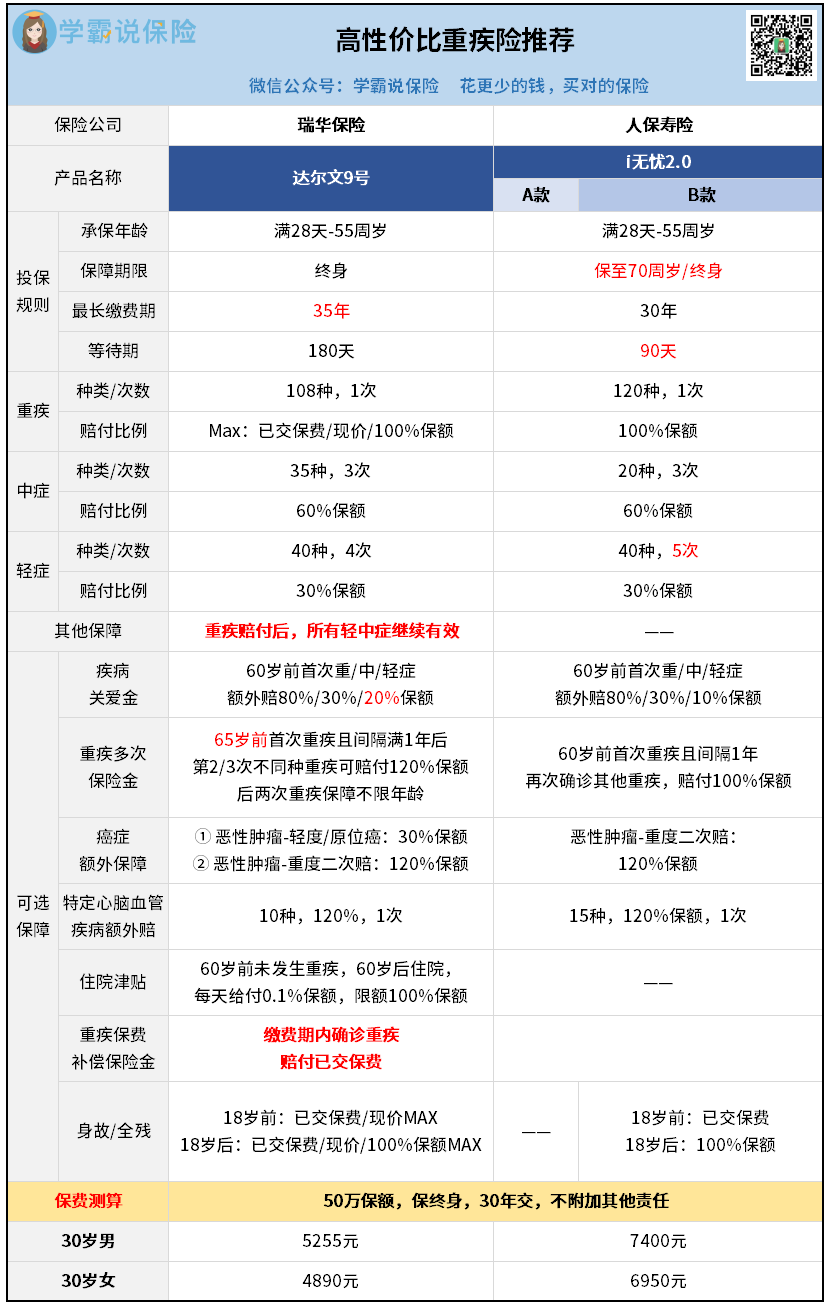

以i无忧2.0为例,50万保额20年缴,不附加责任。

我教大家一个超值买法,既有重疾保障,还能顺道做理财。

买保终身含身故,PK保至70岁,每年多交13700元。

咱们四舍五入一下,就是14000元,按10年交投到增额寿里。

老王71岁时,保单现价39万+;80岁时,已达51万。

可以从岁享金生这份增额寿保单里取钱,用作医疗开支。

90岁时账户里有68.5万+,拿出来养老或是传给后代都OK。

而且这部分收益,减去当时重疾险、增额寿的本金24.25万,

还净赚44.25万,相当于既提供了保障,又兼顾了理财 悦享盈佳就更不用说了,作为分红型增额寿,收益会更高。

悦享盈佳就更不用说了,作为分红型增额寿,收益会更高。

保底IRR在2.3%左右,叠加分红能去到3.7%+。

成功“续上”了重疾险的50万保额,而且是无缝衔接的那种。

越往后,复利收益越可观,80岁时70.8万+,90岁时103万+。

所以,如果你觉得只单纯买一份重疾险“太亏”,

想提高杠杆,可以尝试「保定期重疾险+理财险」的买法。

所以如果想稳赚不亏,重疾险最好还是买「保终身+含身故」,

在此基础上还有闲钱,可以再买些理财险,锁定长期高利率。

③ 重疾保费补偿保险金:缴费期内患重疾返还已交保费

身体条件允许能买的,直接拿下达尔文9号,不用犹豫。

不问询几年内的检查异常,同时像乙肝、甲状腺结节、乳腺结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等高发疾病,也有机会承保。

该有的轻中重症,可选的疾病关爱金、癌症二次赔等都有。

以上,

两款高性价比重疾险,我就简单分析到这里。

大家按照自身需求,自由选择合适和入手就成。

如果对产品保障还有疑惑,又或是需要多方位对比,

都可以一对一咨询。