微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

看到一年期的产品,

一年才几百块,觉得好划算;

再看看保几十年甚至保终身的,

一年要好几千,又觉得压力大。

差价这么大,保障到底有什么区别?

该怎么选才不踩坑?

今天,我们就拿两款很有代表性的产品来做个对比测评:

一款是有名的“性价比卷王”达尔文12号,

另一款是保1年的众民保·重疾险(免健告)。

01

老规矩,先看产品对比图:

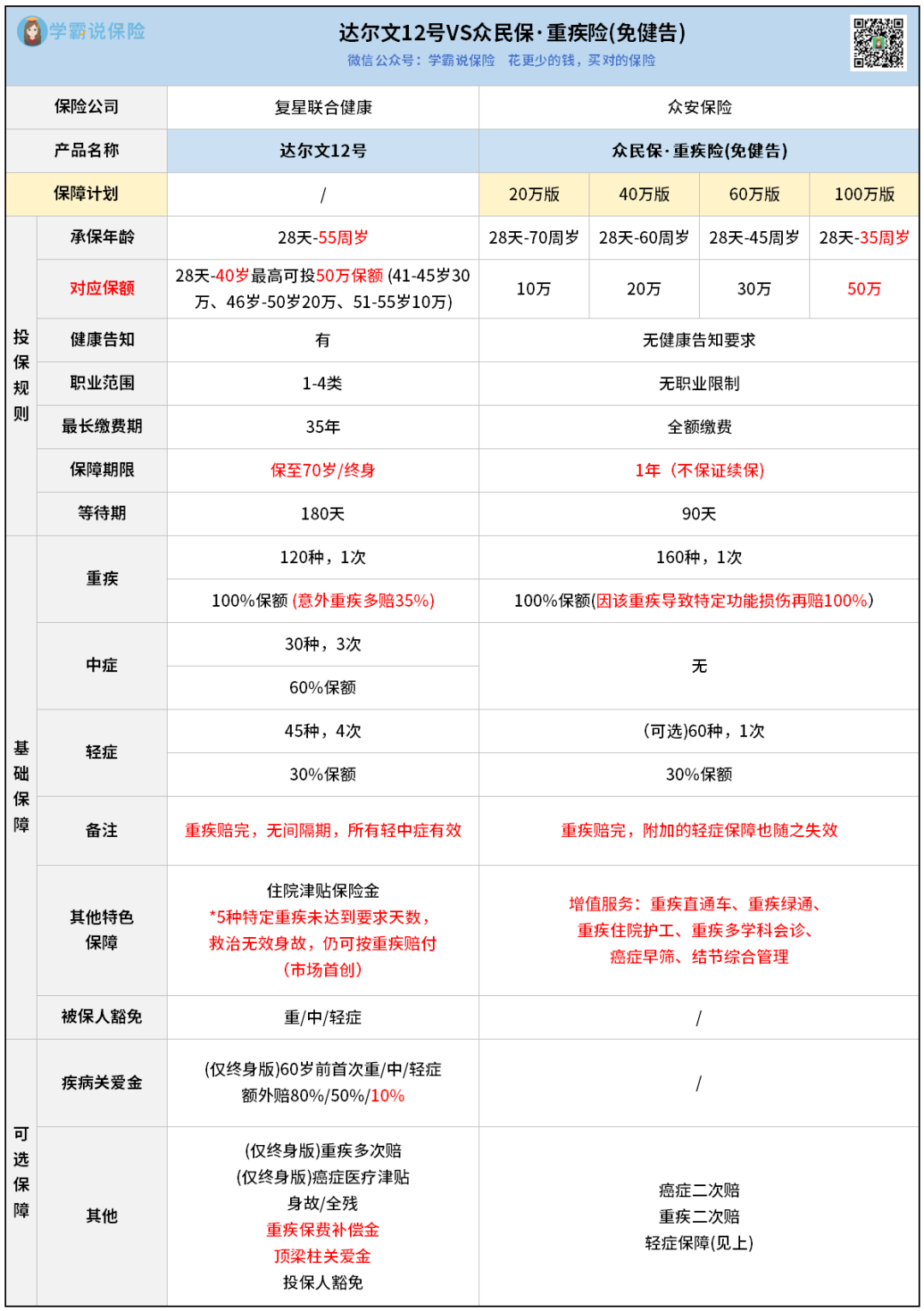

投保门槛

达尔文12号:

有健康告知要求和职业要求,不是想买就能买的。

比如有结节可能过不了健告,对5-6类高危职业更是直接拒保。

众民保·重疾险(免健告):

没有健康告知要求,也不限制职业投保,几乎人人能买。

投保年龄范围也更广,28天-70岁都能买,

只是它的最高保额会随着年龄变少:

35岁前最高保额50万,36-45岁30万,

46-60岁20万,61-70岁10万。

而达尔文12号40岁前最高保额50万,

一旦投保,保额就锁定不变,不会随着年龄变少。

保障内容

达尔文12号:

重疾、中症、轻症全涵盖,基础保障直接拉满~

①意外导致重疾额外赔35%,比如买50万保额,能赔67.5万。

②重疾赔后,所有轻中症0间隔期继续赔(这是目前最宽松的规定)。

③自带住院津贴,60岁前没理赔过重疾,60岁后住院就能赔钱,大大降低理赔门槛。

④特定重疾未够天数身故也能赔,放开5种急性重疾的理赔限制,包括严重心肌炎、严重原发性心肌病等。

可选责任也丰富,疾病关爱金、癌症医疗津贴、重疾多次赔等经典责任全都有,还有重疾保费补偿金、顶梁柱关爱金两大特色责任。

众民保·重疾险(免健告):

保障偏精简,核心保重疾,轻症需额外附加且只赔1次,

如果先得过重疾,轻症保障直接失效。

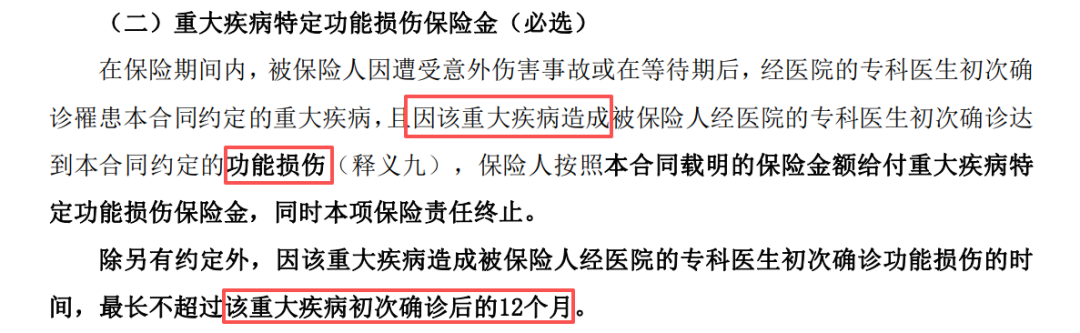

但它有个独特的亮点:

首次重疾确诊12个月内,因该重疾导致特定功能损伤,可以再赔100%保额。

按条款规定,特定功能损伤状态分为心脏、呼吸、肾脏、消化系统、运动、神经系统、骨髓这7类。

比如因脑出血做了颅脑开颅手术,一次性拿到50万重疾保险金;

手术90天后,出现肢体运动功能严重障碍,符合神经系统特定功能损伤情形,这时就能再获赔50万,一共到手就是100万。

这也是众民保·重疾险(免健告)宣传的“最高百万保额”的由来。

如果想要更全面的保障,还能再附加癌症、重疾二次赔。

不过作为免健告产品,它的除外责任(不赔的情况)比较多。

一般既往症,如乳腺/甲状腺结节1-3级、高血压无并发症、慢性萎缩性胃炎等等情况都能100%赔。

但如果之前已患合同列明的严重既往症(如癌症、冠心病等),

后续相关治疗是不赔的。

再一个亮点就是增值服务了:

众民保·重疾险(免健告)是众安保险出品,自带重疾护工、重疾绿通等增值服务,关键时刻能派上用场,还是挺不错的。

不过,我们买重疾险核心是拿赔款,保障内容才是重点,如果只看增值服务买重疾险,就有点本末倒置了。

ps.年底有不少长期重疾险放宽了核保政策,很多身体有异常的朋友都成功上车了,

如果你也想尝试投保,可以抓紧时间来咨询,别错过这次机会~

02

众民保·重疾险(免健告),保费明显便宜太多:

30岁买50万保额,一年只要1000出头,

买30万保额,几百块就能上车。

不过要注意三点:

①保费会随年龄变贵

比如今年王先生30岁,买50万保额只需要1115元。

但明年续保按31岁算,保费就变成2090元。

②最高保额会随着年龄变少

等王先生到了36岁,最高保额从50万变成30万,保障力度大大下降。

③只保1年,并且不保证续保

如果产品退市,第二年就没法买了,保障直接断档。

达尔文12号保费贵很多,但优势也很明显:

①保费、保额固定不变

一旦投保,每年交的钱都一样,保额也不会随着年龄缩水。

②缴费期内确诊轻/中/重疾,豁免保费

比如选30年缴费,只交了2年保费就确诊轻症拿到赔偿金,那后续28年的保费直接免交,剩余保障继续有效。

③保障稳定持久

缴费结束后,保障也会持续到约定时间,最长保终身。

简单来说,买达尔文12号这样的重疾险,就不用担心保费涨价、保障缩水甚至中断的问题,长期来看性价比更高。

03

测评下来,这两类重疾险其实各有优势,具体怎么选,核心自己的身体状况、预算和需求。

如果身体能过健告、预算也够,想要全面又稳定的保障——

长期重疾险肯定是更好的选择;

如果身体过不了健告,职业受限或暂时预算紧张——

买1年期重疾险更适合,至少能获得最基础的保障。

因为重疾险可以多买多赔,很多人买了终身重疾险后,

还会补一份1年期重疾险来提升保额,

花小钱加杠杆,性价比超高。

反过来,现在预算有限买了1年期重疾险,

等之后经济宽松了,也可以再补充终身重疾险完善保障。

好啦,无论你想配置哪种重疾险,有跟保险相关的任何疑问,都可以找我咨询~