微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

每到年底,总有人来咨询怎么合法少交点税。

之前我给大家分享过两个方法,都是有国家政策依据的:

一个是买税优健康险,最多节税1080元;

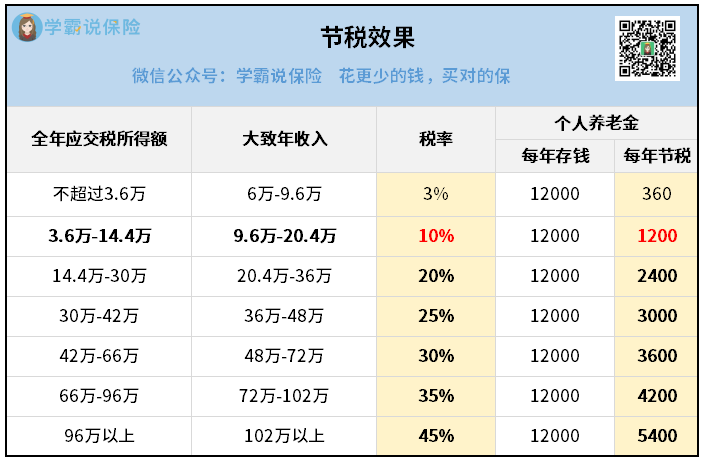

另一个就是开通个人养老账户了——

存多少钱进去,就能免多少额度的税。

每年封顶1.2万,按最高税率45%算,最多能省5400元!

操作也很简单,银行APP开通个养账户,往里存钱就行。

只是存进个养账户的钱,通常要等退休才能取出来。

如果你既追求安全,又想博取高收益,

中意悠然金生(个养版)就是一个不错的选择:

产品本身收益叠加节税效果,折算单利可以突破5%!

今天就来做个全方位测评,带大家看看怎么薅这波羊毛~

01

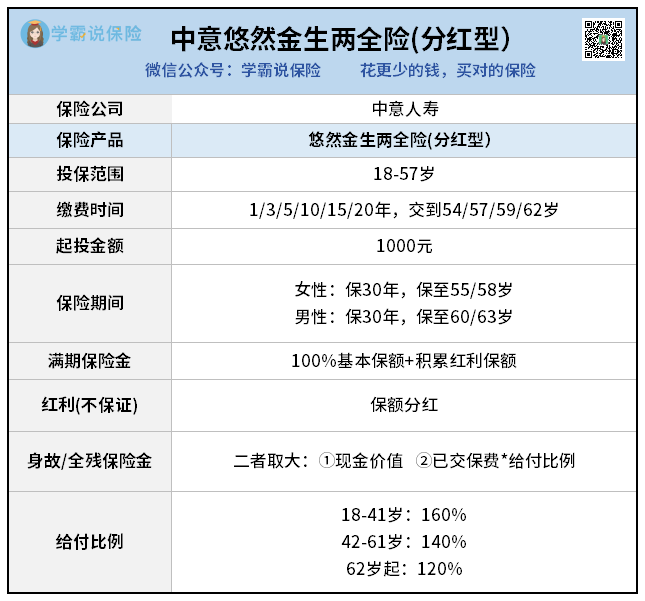

老规矩,先看看这款产品长什么样:

作为一款分红型两全险,中意悠然金生“既保生,也保死”:

保障期满,可以领一大笔满期金。

保障期内身故/全残,也有赔偿金留给家人。

投保规则也很宽松:

18-57岁都能买,1000元起投,门槛超低。

还有多种缴费期、保障期可以选择,

完全能根据自己的收入和养老规划做调整。

需要特别注意的是,悠然金生是分红险,收益由两部分构成——

保证收益:写进合同,确定能拿到。

分红收益:上下浮动,可以博取更高的收益。

简单来说就是“进可攻、退可守”,买它不用担心资金安全问题。

产品具体收益表现怎么样呢?

下面直接来看案例演示:

35岁的方女士,连续10年往个养账户存1.2万,

用来投保中意悠然金生(个养版),总保费是12万。

她的年收入20万+,对应税率20%,

每年存1.2万可以让她节税2400元,

相当于每年只花了9600元(1.2万-2400元)去买这份保险,10年总成本9.6万。

看保证收益,满期金141600,稳赚不亏。

叠加分红收益,满期金194827,扣除个养账户领取时3%的税,实际到手188982元,净赚9万多——

复利IRR达3.7%。折算单利5.24%!

而且税率越高,节税越多,收益表现也越突出:

我算过,假设方女士税率25%,每年节税3000,实际年投入9000,复利达4.05%,折算单利5.94%。

税率30%,每年节税3600,实际年投入8400,复利达4.44%,折算单利6.76%。

税率45%,每年节税5400,实际年投入6600,复利能达5.78%,折算单利直接破10%!

当然,前面演示的这些收益,前提是分红实现率100%。

以后悠然金生的分红实现率能达到吗?

会更高,还是更少?

这就要研究保险公司的实力了——

股东背景、经营稳定性、投资能力、过往分红等情况,

下面一起来看中意人寿的表现~

02

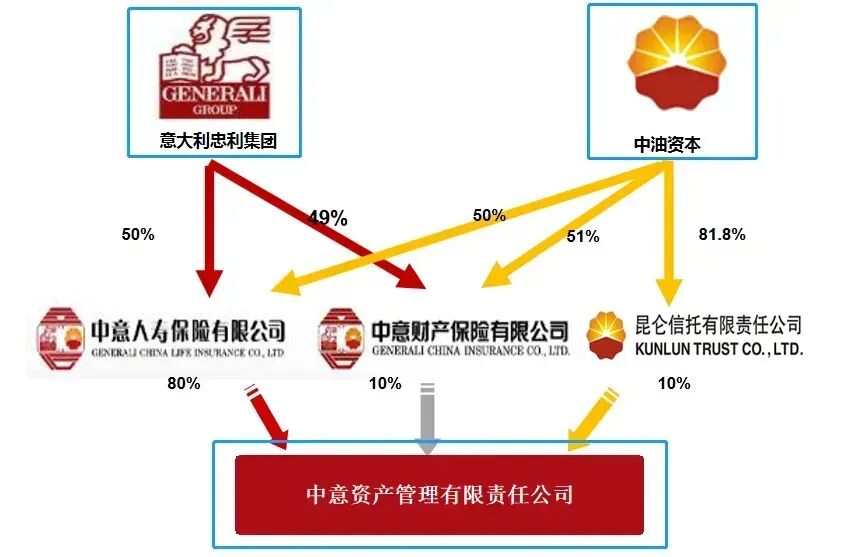

中意人寿成立于2002年,注册资金37亿,目前总资产规模超2000亿。

它是一家中外合资公司,中外股权各占50%:

中方股东是中石油资本,长期以来被誉为“共和国长子”的央企巨头,实力自然不必多说。

外方股东是意大利忠利保险,1831年成立的世界级险企,业务遍布全球50多个国家,是欧洲最大、全球前三大保险公司之一。近200年来经历世界大战、无数次金融危机依旧屹立不倒,更厉害的是,它从1860年分红至今,连续160年,从未间断。

中意还成立了自家的资产管理公司——

目前全行业也只有34家保险公司有这配置。

因为背后有中石油这样的国资股东加持,中意手握京沪高铁、西气东输、一带一路等 “国运级” 项目——

这类项目收益稳、周期长,能持续给分红供血,投资端稳了,分红自然有保障。

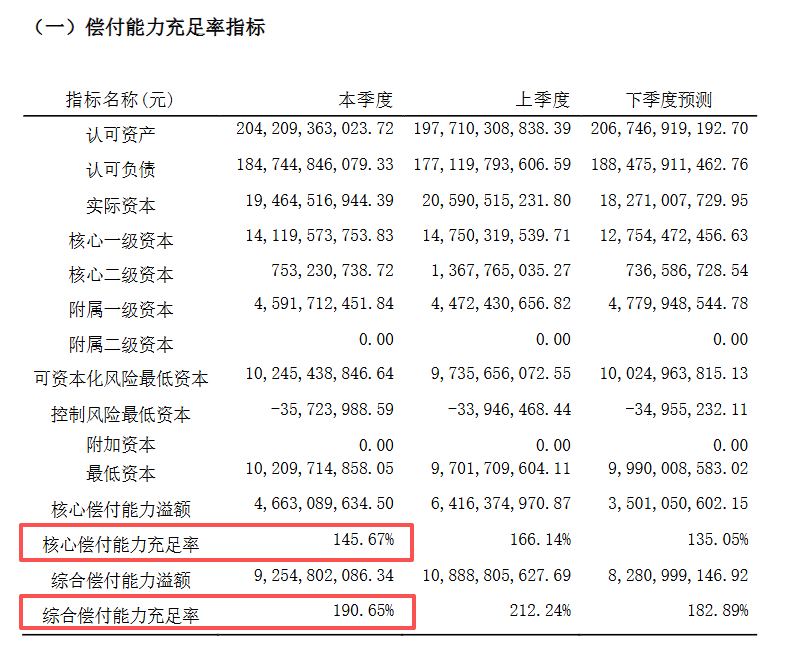

都说判断一家保司靠不靠谱,偿付能力和风险评级才是硬指标。

这方面,中意人寿的表现也是“优等生”的存在:

最新核心偿付能力充足率、综合偿付能力充足率均远超监管要求的 50%、100%。

这意味着保司有足够的资金应对赔付,不会出现付不出钱”的情况。

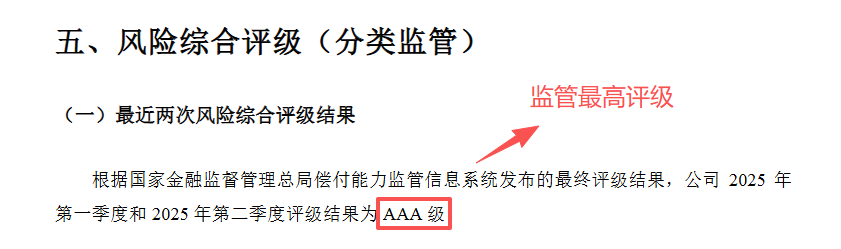

中意人寿的风险综合评级更是连续多期保持AAA级(监管最高评级):

整体财务状况健康,合规经营水平行业领先,完全不用担心运营风险。

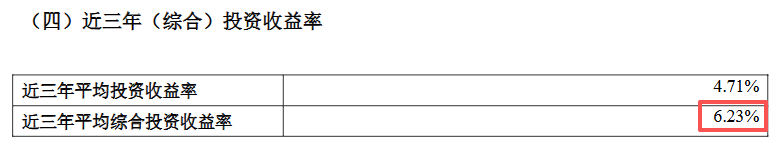

当然,中意人寿不只是经营稳定,投资表现一直也很不错:

2013年-2024年,12年总投资收益率均值5.56%,综合投资收益率均值6.58%。

这几年大环境利率下行,行业投资收益率普遍下滑,

在这样的情况下,中意人寿近3年平均综合投资收益率也达到了6.23%,

放在整个行业属于TOP水平。

这些高收益,其实也体现在了过往分红成绩单上。

今年11月,中意人寿直接公开过往20年分红数据,官网、公众号均透明可查,成为业内公开分红实现率时间最长的保险公司。

最关键的是,中意公布出来的20年分红实现率,

均值达到了110%——

也就是说,原本预计分红给你100块,实际它给到你的是110块!

综合以上各方面来看,中意人寿未来的分红实现率,确实很值得期待。

03

总结来说,中意悠然金生(个养版)既有保证收益兜底,又有未来可期的分红收益,是一款很不错的分红型两全保险,

特别适合开通个养账户节税的朋友投保。

不过现在离2026年,只剩不到半个月的时间了。

如果想要用个人养老账户抵今年的税,得抓紧时间开通个养账户,错过就得等明年了~

好啦~有需要操作投保,或者想做专属收益表,都可以找我1对1咨询。