微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

经济有周期,行业在轮动,项目会变化,人的精力也有限。

她不禁担忧:要是自己被裁,父母咋办?自己以后又能依靠谁?越想越睡不着,于是刷到我的文章,找到我想规划养老年金。

小兰不想依靠别人,这也是她单身的原因。她也不想依赖政策,害怕延迟退休太被动。股票虽有点钱,但不稳定,担心要用钱时还被套住。

她觉得,必须有个专属账户,钱只给自己,按约定时间给钱。

大家养老的大盈之家(粤享版)分红型。

别看到分红两个字就害怕哦,大家的分红是可以吃到的!

它可以退休后开始固定领钱,有需要的时候,也可以取钱应急,非常的灵活。

不仅如此,它还能对接高端养老社区,提供各类专业养老服务,

让你过上更有品质、更有保障的晚年生活。

下面就从产品形态、收益、保司实力及养老社区权益四个方面,

仔细测一测。

01

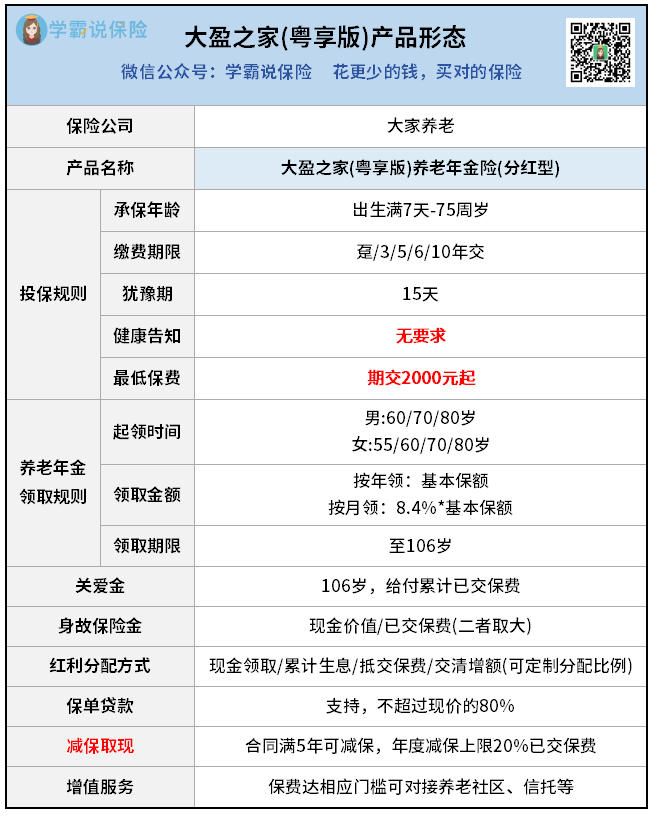

老规矩,先看产品形态图:

可以看到,大盈之家(粤享版)投保门槛极低:

无健康告知,不用怕因身体异常被拒保;

投保年龄广,从出生满7天到75岁都能买;

保费门槛低,期交最低2000元起,相当于每月不到200块就能上车。

对高保费客户也很友好,财务核保非常宽松,趸交500万、期交100万以内,不用财务问卷,也不用交证明,直接就能投。

产品设计方面,也是非常人性化:

满5年可减保,需要用钱时可以灵活取出一部分,不耽误急事;

领取时间够灵活,最早55岁,最晚80岁开始领年金,我们可以根据自己的退休计划来定——

早点领,就是养老年金模式;

晚点领,就更像一份高现价的增额寿。

关于红利分配,也是市场稀有的设置:

投保后第一年,就开始有分红了,分红一直持续到终身。

而这部分分红,你可以选择

现金领取、累积生息、抵交保费、交清增额四种方式。

现金领取:等于是直接拿出来花掉;

累积生息:分红不取出来,而是放进保险公司的累积生息账户,继续每年给你增值;

抵交保费:可以用来抵交明年的保费,减轻压力;

交清增额:分红不取出来,而是买入一份增额终身寿,继续在保险公司的账户里增值,可以提高以后领取的退休金,以及保单的现金价值也会一直增大

ok,有点小复杂哈,我们来看演示就懂了。

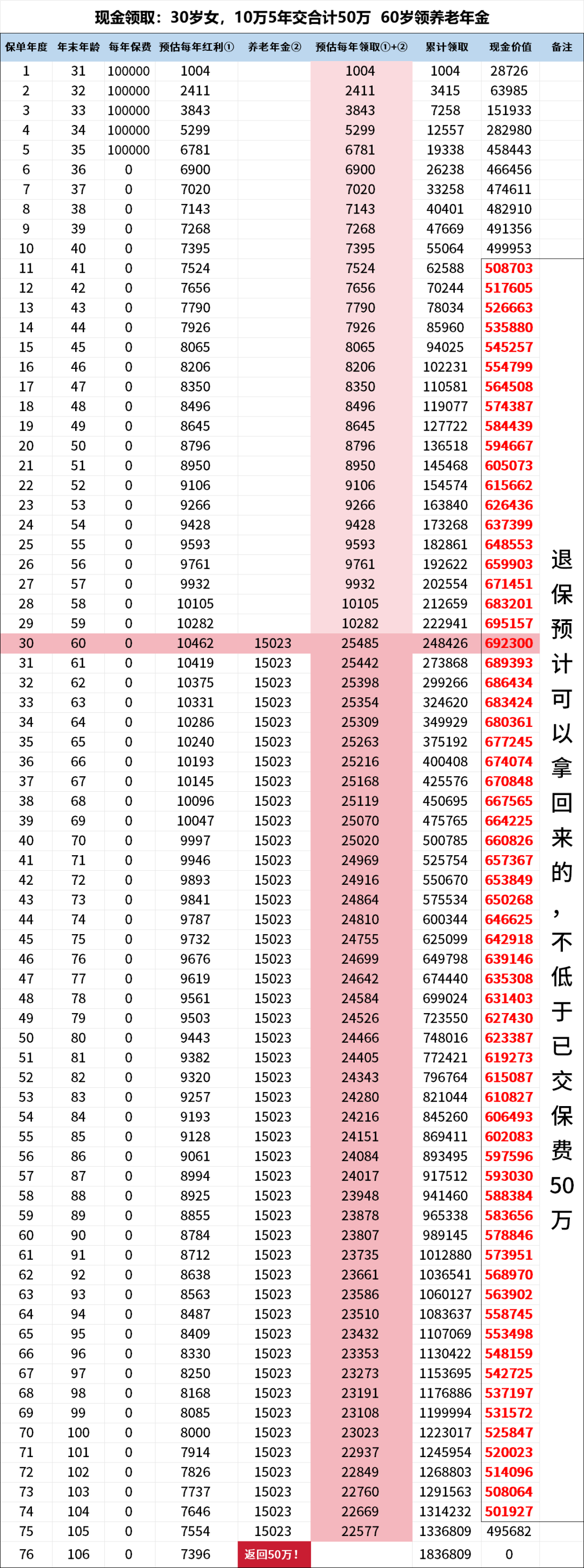

先看现金领取的演示:

30岁女生,年交10万,交5年(总保费50万),核心亮点:

1)每年有分红

可以看到投保第一年,就可以拿到预计1004元的分红~

第二年2411,第三年3843,越来越多,提供一个稳稳的现金流。

等到了60岁,这些年她已经累计领取了接近25万的分红!

2)到约定年龄有年金

60岁这年,她开始每年领取2.5万元左右的养老年金!

一直到105岁都有源源不断的钱流进来。

3)到期退保费→关爱金

到了106岁保单结束的这一年,还可以把交的50万全部拿回来。

4)现价回正后随时可退保,拿回来的不低于已交保费

看最后面一列,现金价值,是随时可以退保拿回来的钱,

万一急需要用钱,可以选择减保取一部分钱出来应急。

这个产品,果然优秀哇~!

但,还没完。

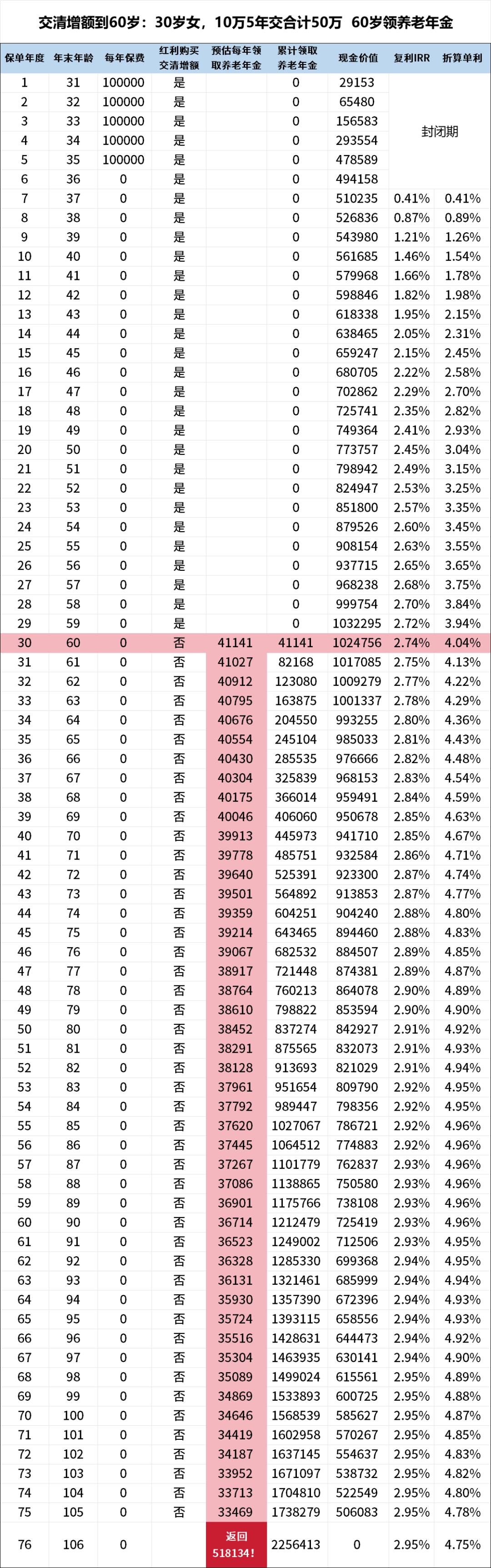

上面是现金领取的演示,更好玩的在于大盈之家的交清增额。

也就是说钱包充裕的情况下,你不需要每年领钱,那么每年发放的分红和年金,你可以先不领取,而是交给保险公司入一份增额终身寿,目的是提高你以后可以领到的钱。

来,看交清增额玩法演示:

原本每年发放的红利,这次不选择取走花掉,而是交清增额。

可以看见到了60岁,每年领取的钱,从2.5万变成了4万左右。

看IRR,接近3%了。

更爽了~

而交清增额这个开关,是随你选的。

红利可以终身选择交清增额,年金最晚可以选到80岁。

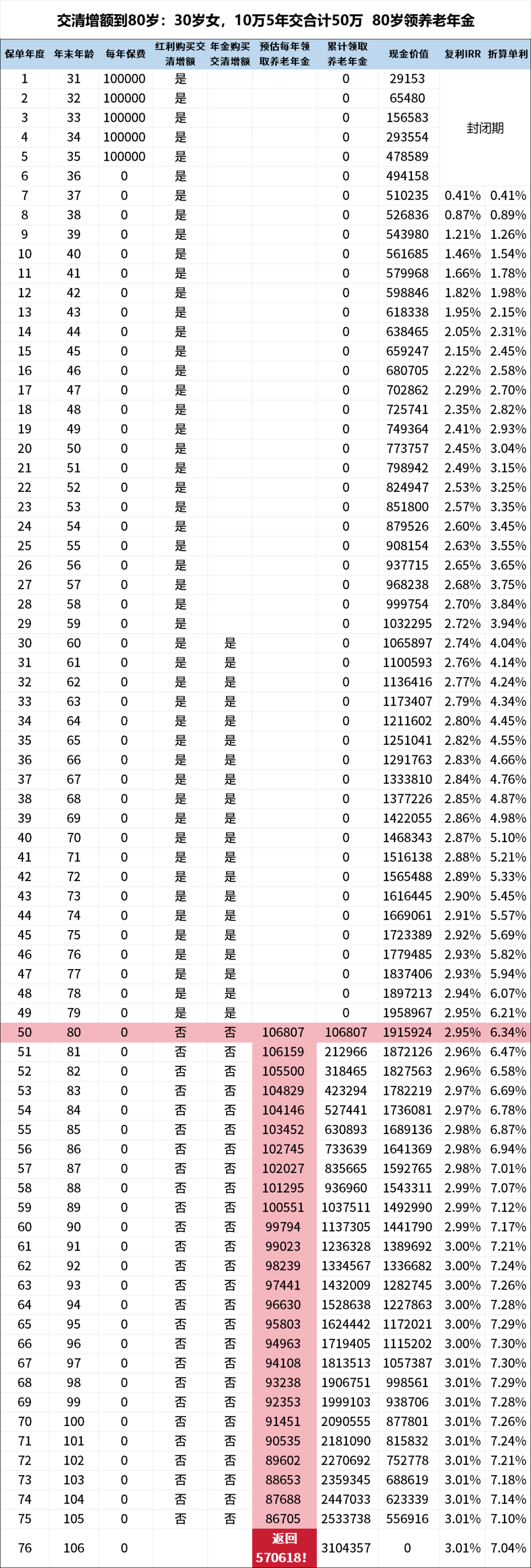

比如你投保的时候选了60岁开始领取年金,那到了60岁,你可以选择不领取,选择交清增额,一直到80岁再领都可以。

那如果红利和年金都选择交清增额到80岁,其实这个玩法,又有点像增额终身寿。

我们来看看收益:

发现没?

拉长时间看IRR在3.0%,活脱脱是一份穿着年金衣服的增额终身寿!

既可以像增额终身寿一样提取现金价值!

又可以像养老年金险那样,等到约定的年龄开始取钱!

这产品,不正好满足了我们既要又要还要吗~

但是,

问题来了,你可能也注意到了,大盈之家,是一款分红险产品。

而上面的演示,都是按照100%分红预估的,能达到么?

我经常和大家说,如果考虑分红险,不能只看产品,更需要研究保险公司的实力——股东背景、投资实力、经营的稳定性。

所以大家养老这些方面,如何?

02

大家养老隶属大家保险——前身是安邦保险,

现由中国保险保障基金、中石化、上汽集团等实力股东持股,

中国保险保障基金持股比例高达98.2%!

而中国保险保障基金的股东则是国家财政部,100%持股!

大家保险,妥妥的国家强队,实力雄厚无需多言。

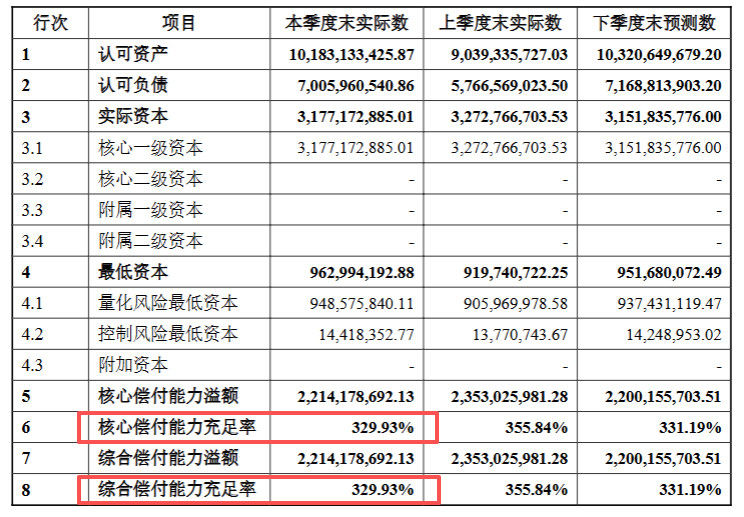

最新核心偿付能力充足率、综合偿付能力充足率都是329.93%,

远超监管要求的50%、100%:

最近两期风险综合评级为BBB级,

整体财务状况健康,完全不用担心偿付能力。

有些老粉大概知道大家保险前身是安邦保险。

2019年,大家保险依法受让了安邦人寿、安邦养老和安邦资管的全部股权。

2020年2月,安邦此前销售的 1.5 万亿中短存续期理财保险已全部兑付完毕——由大家保险主动兑付。

这是大家保险在用行动履行责任。

在我看来,大家保险,有一个实力强的爸爸,同时自己又非常争气:有爱有责任心。

对了,之前我有幸受邀去参观大家保险集团,一起来感受下↓

再来看大家养老保险的成绩单——分红实现率。

大家养老是近两年才开始做分红险业务,

所以目前只有2024年的分红数据

已公布的4款分红产品,分红实现率都是100%,开了个好头。

那未来呢?这就得分析大家保险的投资逻辑了。

回归到分红的底层逻辑,重点看大家保险的投资策略:

1)大部分放在固收类资产,稳住收益底盘。

比如国家国债、地方政府债,这都是有国家或者是地方做背书的,这部分投资可以让大家保险稳稳拿到2-2.5%的基础收益。

就像给你的分红装了 “安全垫”,哪怕市场波动,基础收益也不受影响。

2)一部分投资国家级基建、REITs、企业城投项目,给收益带来增强效果。

REITs,大家保险投了近30%。

别忘了,大家保险的股东,中国保险保障基金98%持股,

在获取国内核心基建项目上,本身就有天然优势。

这些项目锁定期长、收益稳定,而且和股市债市关联度低,能有效平滑波动,预估每年可以贡献5%的收益,让我们的分红产品收益更上一层楼。

3)剩下的一部分,大概15%来做权益投资,博取更高收益。

行情好的时候,赚更多给我们分红,行情一般的时候,也可以吃股息。

结合它的股东背景,未来它的分红实现率不会差的。

除了上面提到的股东优势、投资项目优势、产品优势,大家养老还有一个巨大的闪光点:养老社区。

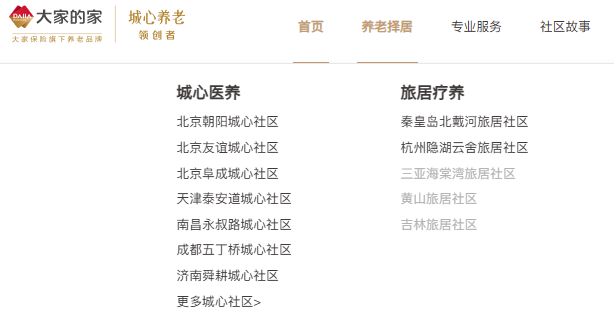

大家养老,从名字上就看得出来它的市场定位——做高端的养老社区。

总保费25万起,可对接旅居社区权益。

总保费100万起,可对接城心社区长居权益。

旅居社区在杭州、北戴河、长白山、黄山、三亚这些宜居城市都有,刚退休、有活力的低龄老人可以住旅居社区游山玩水,不用辛苦跟旅行团。

长居则主打“城心养老”的概念:

很多养老社区都建在郊区,交通出行特别不方便,但大家的养老社区设在城市核心区域——

一公里之内就有三甲医院、公园、地铁、商场等配套设施,

生活、就医、交通出行都很便利,主打离家近、方便子女探望。

比如北京朝阳城心社区,之前我带领团队成员一起做过实地探访↓

还有美丽的北戴河,特别适合旅居↓

体验完之后,感觉整个人都特别的松弛、温暖和安逸。

别说老人,年轻人也很合适

另外,高龄老人大多身体偏弱,需要专业人士照顾,大家养老社区还能提供医疗、康复、护理等专业服务,刚好覆盖需求。

很多客户,其实就是冲着这稀缺的养老资源来的。

最近大家养老还传来好消息:

10月1日-12月31日生效的保单,城心社区权益低至75折。

03

既能终身领钱养老,又能满足灵活用钱的需求,还能对接高端养老社区。

尤其适合身体有异常,买其他产品有困难,或者未来想入住高端养老社区的朋友。

收益方面,虽然历史分红数据少,但看保险公司的“国家队”背景、稳健的投资策略,未来的分红实现率也很值得期待。

好产品,不等人,赶紧来算一算领取,看是不是你想要的~