微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

我最近收到一条私信。

他是这样说的:

保证续保的医疗险,是不是都比较贵,

自己去年买了一份保证续保的医疗险,今年涨价了50%,很坑,

还不如买不保证续保的,还便宜点。

哈哈,有这回事?

找这位小伙伴仔细聊了下,

原来他是一家三口买的,而且还家庭单享受了保费折扣。

去年一家人买了七百多,今年续费要一千出头,

确实是涨了50%~

不过他可能有些误会了。

并不是保证续保的医疗险,第二年就会涨价,

而是基本所有的医疗险,第二年都是会涨价的。

解释一下的话,医疗险是只保一年的险种,这个大家应该都知道吧~

就以长相安为例,续保提示明确写着,保险期间就是一年。

也就是说,即便是在保证续保期间,

第二年的保单也是一张重新购买的保单。

只不过在承保规则上作了一些优化。

那既然是重新购买的保单,每年的价格随着我们年龄产生波动,便是自然而然的事情了。

所以明白其中的核心了吗?

不管是不是保证续保,

正常情况下第二年续保,保费都是会变的。

并不是它有坑~

其实医疗险随着年龄变化,保费变高这件事,

我提过很多次了。

找我做过规划的小伙伴,有不少人最后都只投保了保费看起来更便宜的医疗险,

而保费看起来更贵的重疾险就被抛弃了。

我为什么要用“看起来”这种形容词,

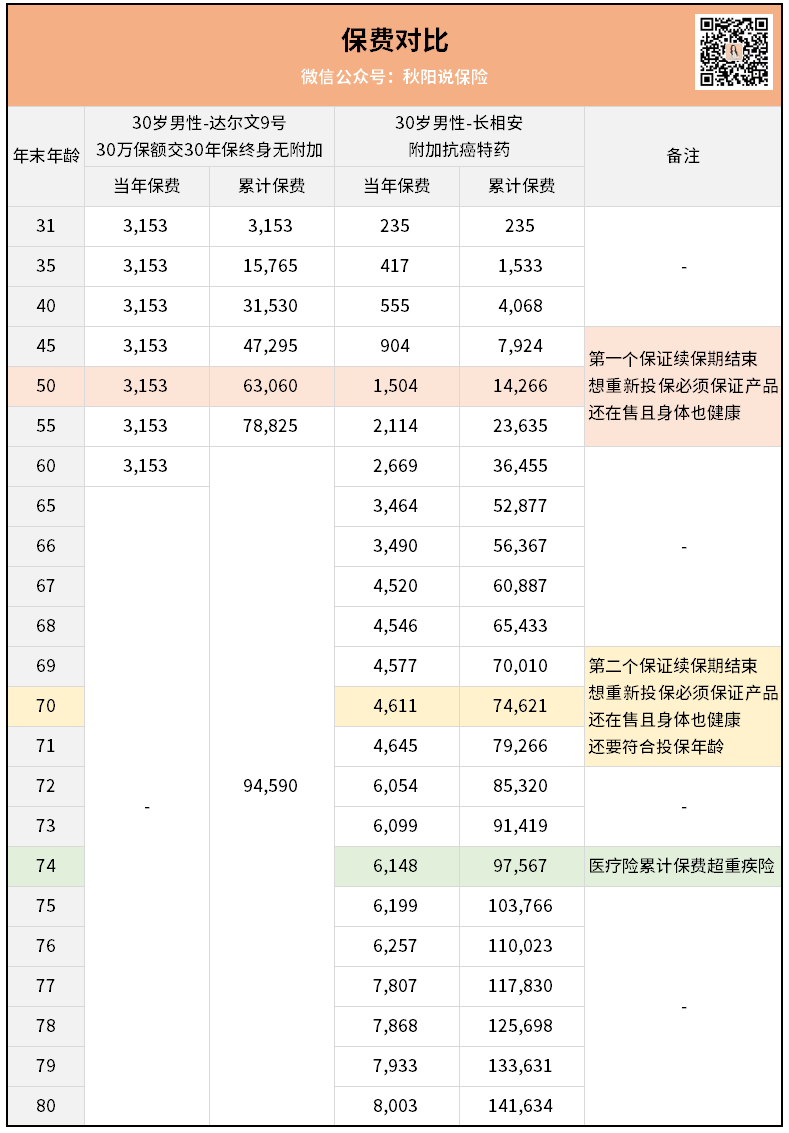

你看看二者最终保费与保障对比:

慢慢步入中年与老年后,涨价的幅度也越来越高。

如果拉长整个生命周期来看的话,

买医疗险并不会比买重疾险便宜。

特别是如果考虑上这二者在保障层面上发挥的作用后...

医疗险:

1.一般年度医疗报销额度100~400万

2.重疾给付津贴,一般为1万左右

3.ICU住院津贴,一般每天最高不超过1000元

主要功能用作医疗费用的报销,

但不包括因疾病导致的收入下滑、非住院期间的康复疗养及药物器材费用。

重疾险:

1.轻症一般赔30%保额,赔3~5次

2.中症一般赔50%~60%保额,赔2~3次

3.重疾一般赔100%保额,赔1~3次

4.还有其他附加保障,如癌症多次、少儿特定疾病保障等

主要功能用作弥补疾病治疗期间带来的收入损失,

以及康复阶段的疗养支出、收入下滑等医疗险无法覆盖的范围。

医疗险与重疾险,并不是同一种险种,

不存在只买一个就可以替代另一个这种情况。

就拿开头小伙伴说很坑的保证续保产品来说。

它跟不保证续保的医疗险比,最大优势并不是保费,而是续保。

像这类型产品,在保证续保周期内,明年是一定能买上的。

而非保证续保的产品,第二年可就不一定了。

不出事前一切风平浪静,出事了谁不是一地鸡毛。

谁希望自己确诊重疾后,

边治疗还要边担心明年的医疗险续不上,没得报销了。

而长期险种重疾险,特别是终身型的,

更是直接在保障期里上了一道锁,投保完只需要求神拜佛祈祷这份保单别用上。

至于担心能不能续保?

不存在的。

所以不要只看当前重疾险保费贵,就对医疗险的功效抱有一种侥幸心态,

有一句话,我经常对孩子们说,相信大家也都懂得这个道理:

便宜的,往往可能是最贵的。

好啦,一不注意又啰嗦了~

总结一下,

医疗险,不管是否保证续保,每年费率都会根据年龄而变动;

重疾险,跟医疗险并不是替代关系,二者反而是相辅相成,缺一不可。