微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

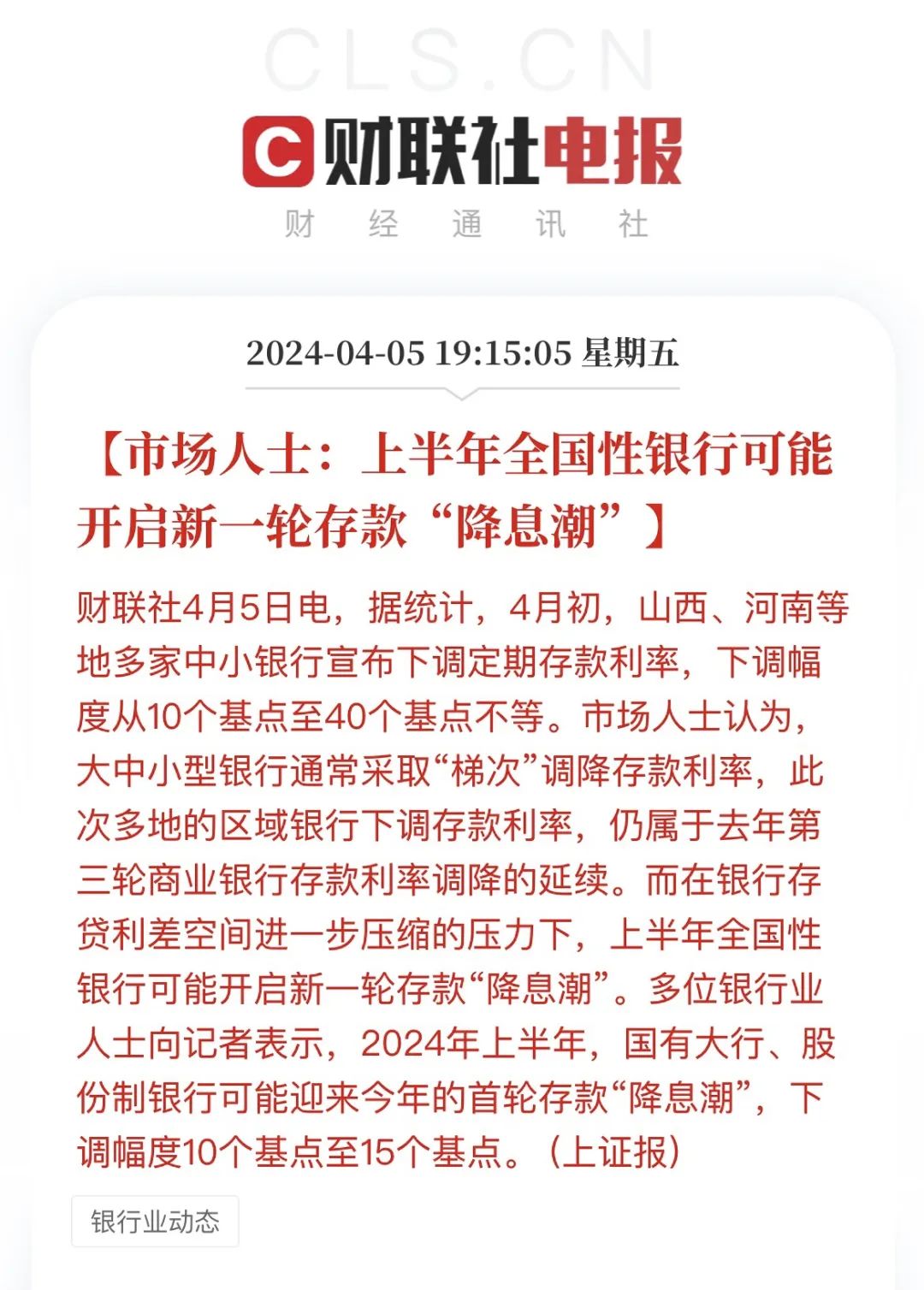

利率下调的脚步,丝毫没有停下来的意思。

自从去年12月国有几大行下调利率后,

现在1年期定存是1.45%,三年期定存是1.95%,5年期的定存只有2.0%。

这点我去年写过文章,2023年居民存款破了58万亿元,而且都在存定期。

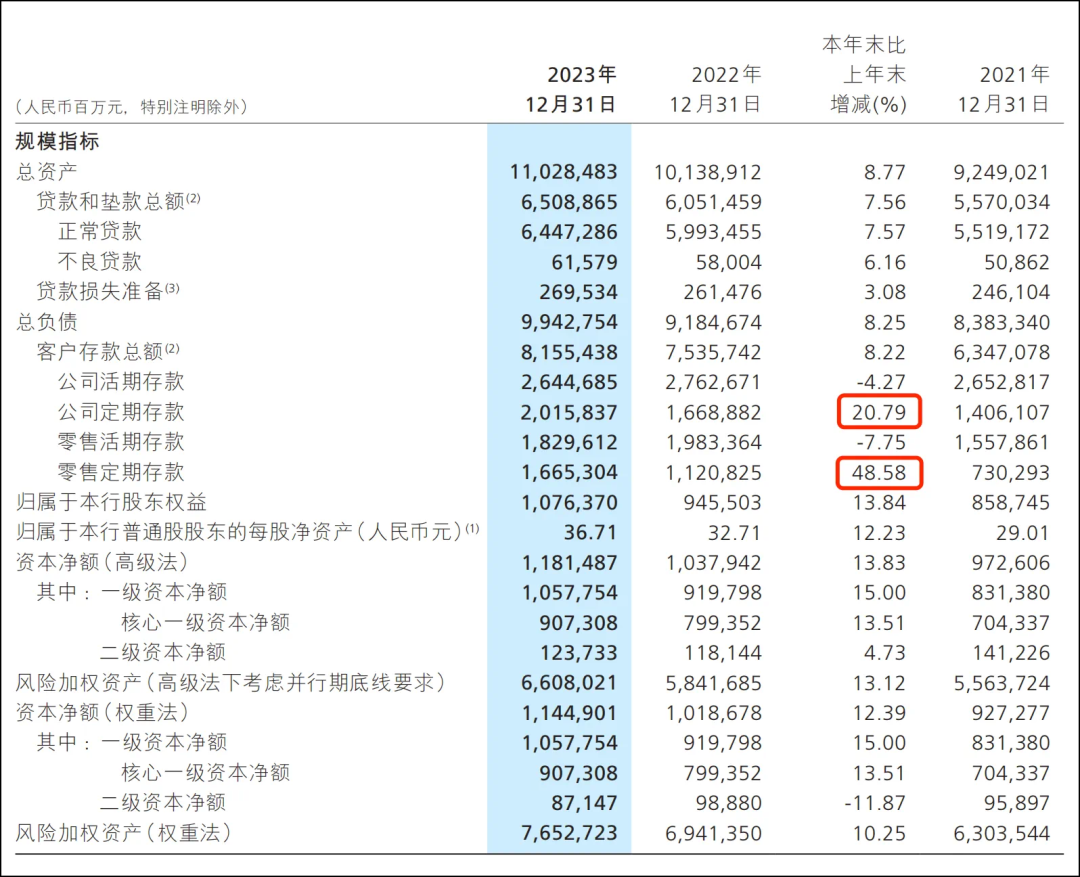

招行在年报里分析的很清晰:

企业和零售的定期规模,都大比例上升。

真就是利率越降,存得越狠呗。

对应到宏观经济指标,就是M1和M2的剪刀差在扩大。

另一方面,储户资产荒,不愿意投资。

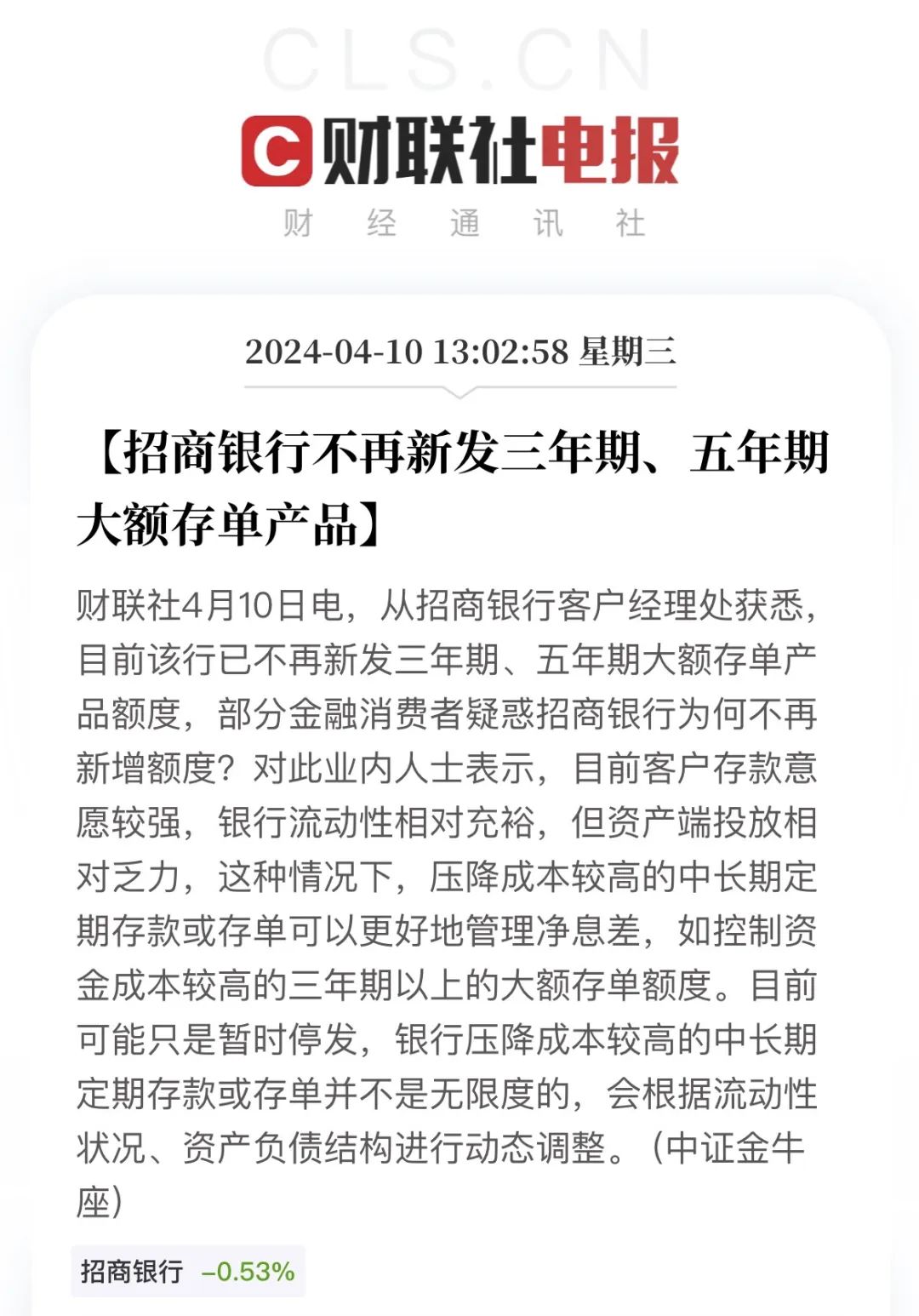

招行是中国零售业务做得最好的银行,

它的理财情况,几乎代表当下国人的理财趋势。

依旧看数据说话:

除了代理保险业务和电子支付结算清算业务之外,

代销理财、基金、信托、证券交易等等收入,统统下降。

但收益是弹性的呀,

如果保险公司投资的收益不行,覆盖不了负债咋办?

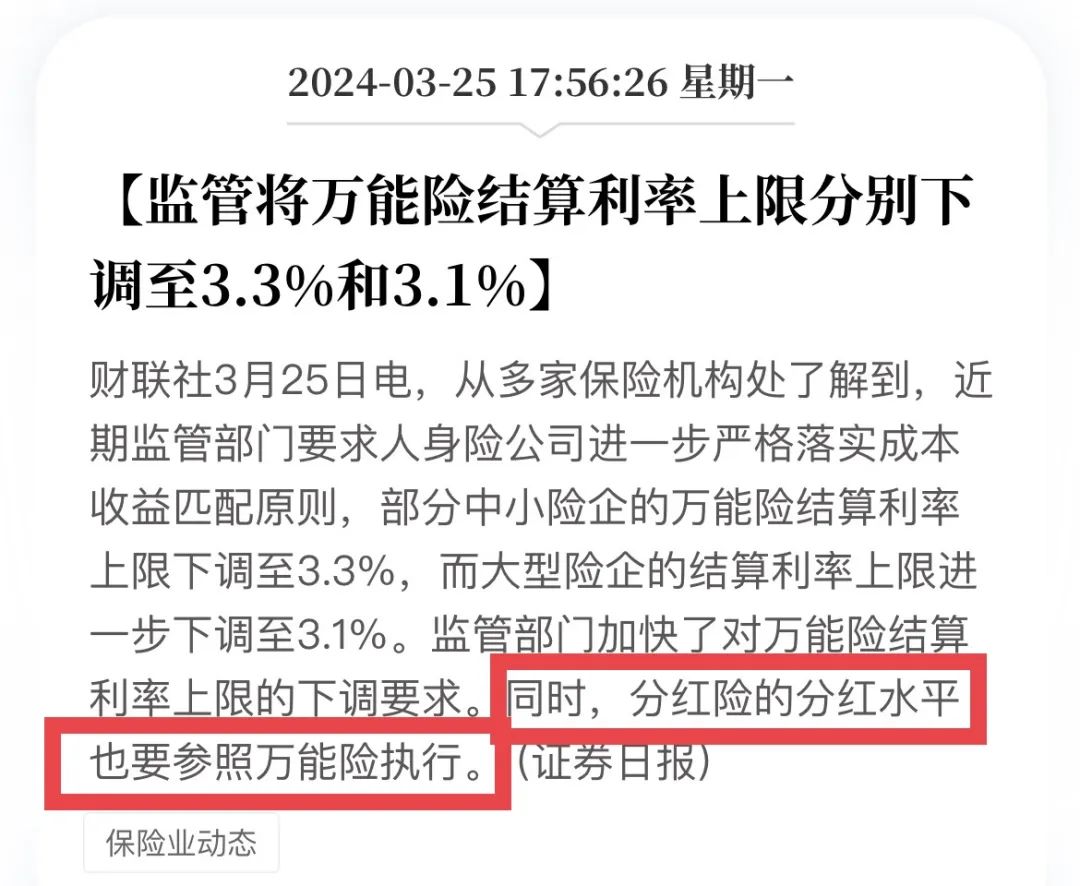

为了稳定兑付,保险预定利率持续下调是必然的。

于是你看到了,今年1月监管就上手指导了:

要求万能险结算利率不能超过4%,6月开始不超过3.8%。

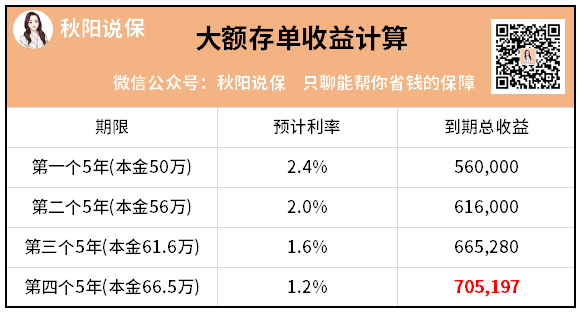

参考历史,2020年5年期大额存单利率为4.25%,

也就是说,4年的时间下降了1.85%,平均每年0.4625%。

这么算20年后可能接近负利率了...

咱们放水对比一下,每5年下降0.4%就好↓

20年后,86.6万VS70.5万,大家心里有底了吧。

总之收益顶尖的增额寿,

我敢说就是大多数普通人可以选到的,最好的长期金融产品了。

买了以后锁定的期限,比存款和国债都要长。

缺点就是流动性稍微差点。

需要至少拿满6-8年,这期间退保会有一定的损失。

但没办法,甘蔗没有两头甜,既要又要根本不可能。