微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

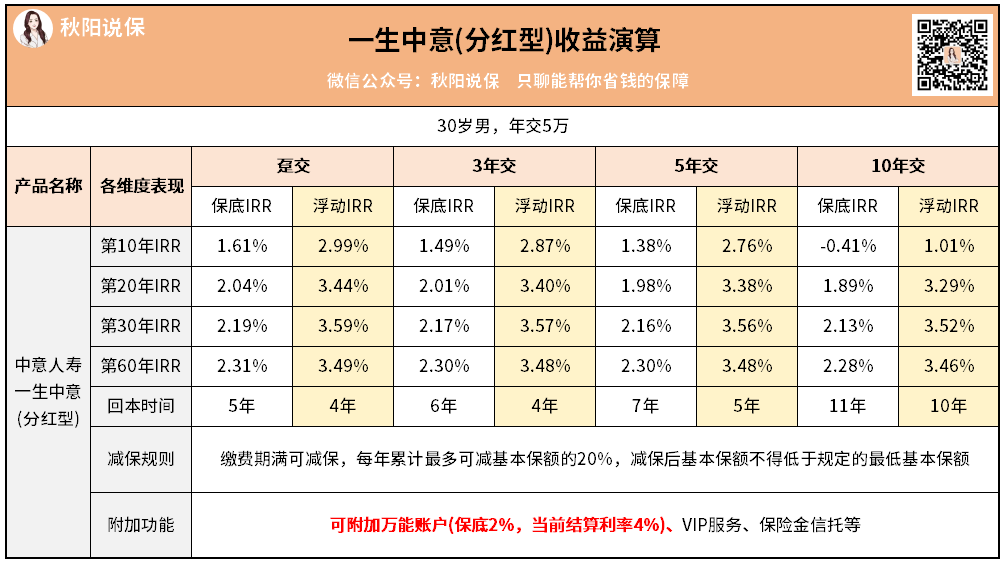

以30岁男,年交5万为例:

你发现没?

基本上交完钱,也就回本了。

比普通增额寿更灵活,且封闭期和银行定存差不多。

持有10年,实际收益率IRR能达到2.76%。

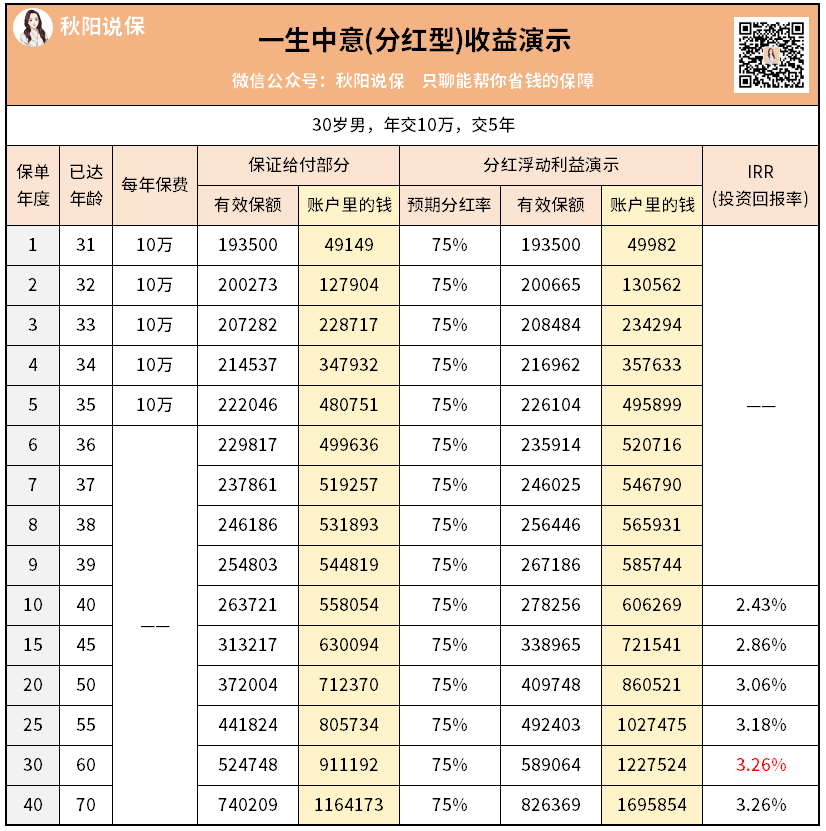

很多朋友好奇,没达成的话收益是什么水平?

比如只能实现75%的分红收益,我也演示了:

到30年时IRR3.26%,折合单利5.2%。

这个收益,超越了目前市面上所有在售的增额终身寿。

非常适合不想承担本金损失风险,

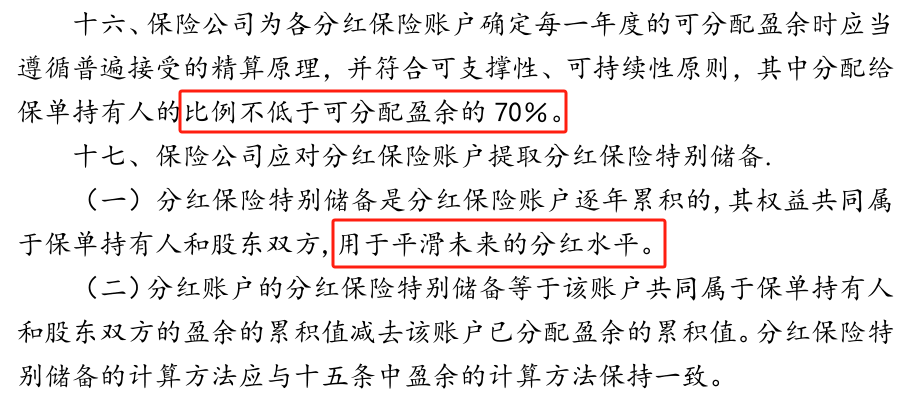

分红险实现率>100%的,占比70%左右,

总体表现算不上特别优秀。

但是吧,中意人寿不一样。

我翻看了它过去3年的分红实现率,全都在100%及以上。

这两年投资环境这么差,竟然还有不少产品的分红都超额完成。

最高的有247%。

将来赚得少时,就拿出来补充分红。

因此很难出现保险公司长期亏钱,导致分红为0的情况。

另外,一生中意(分红型)还能关联一个保底2%,现行结算利率4%的万能账户。

以后有闲钱了,也可以往里面投。

所以,只要你老老实实持有一生中意(分红型),

03

股东背景强大,投资能力强

中意人寿,中国最大的合资寿险公司之一。

中方股东是中石油,大央企没啥好说的;

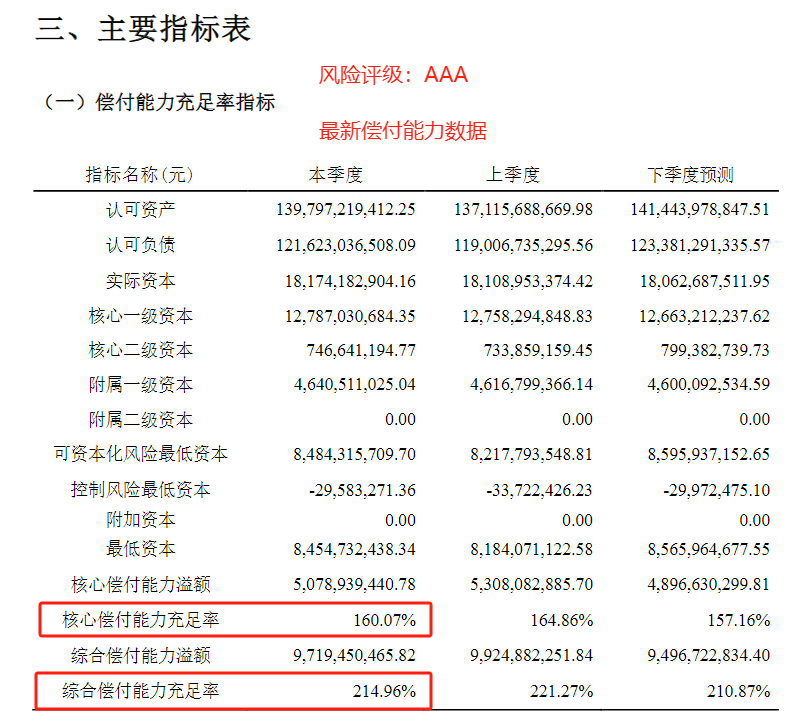

具体表现在偿付能力数据和风险评级上↓

早在2013年,中意就成立了资产管理有限公司。

只要你投保了,它就能根据你的保费金额,提供对应的星级服务。

你看,服务内容非常全面。

一般年交2万左右,就能享受儿童齿科优惠、预约挂号、就医绿通等服务了。

实用性还是不错的~

如果你想要锁定一个接近2.5%的保底利率,又想拥有突破3.5%以上收益的可能性,