微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近我接连收到很多好产品的调整消息,

今天特地紧急给大家提个醒:

保险预定利率下调这事,已经在加速推进了。

回顾历史,每次利率下调都意味着:

理财险收益缩水,重疾险价格猛涨……

目前,理财险已经开始排队离场,

财联社发文表示,降息后的新品已经上线,收益又降了一个档次。

至于重疾险,也有不少开始启动涨价策略:

缩短缴费期(比如最长30年变20年),年交保费变贵,

保费豁免期也随之变短。

说实话,现在已经放风确定离场时间的产品,

大家还有时间做规划。

就怕有些产品“猝死式离场”,当天通知当天消失……

这种场面我都数不清见过多少回了。

所以,有看中哪款产品,务必抓紧入手。

没头绪不知道要买哪款产品的朋友,别着急,

下面我精选了一份理财险+重疾险的“宝藏清单”,

都是个顶个的好产品,且买且珍惜。

01

前段时间因为银行定存利率下降,

大批存款人涌入年金险、增额寿市场,

原因很简单——

1.安全性高

受《保险法》保障,跟国债、银行50万以内的存款一样安全。

2.收益碾压存款

长期收益明显高于银行存款。

下面直接来看产品:

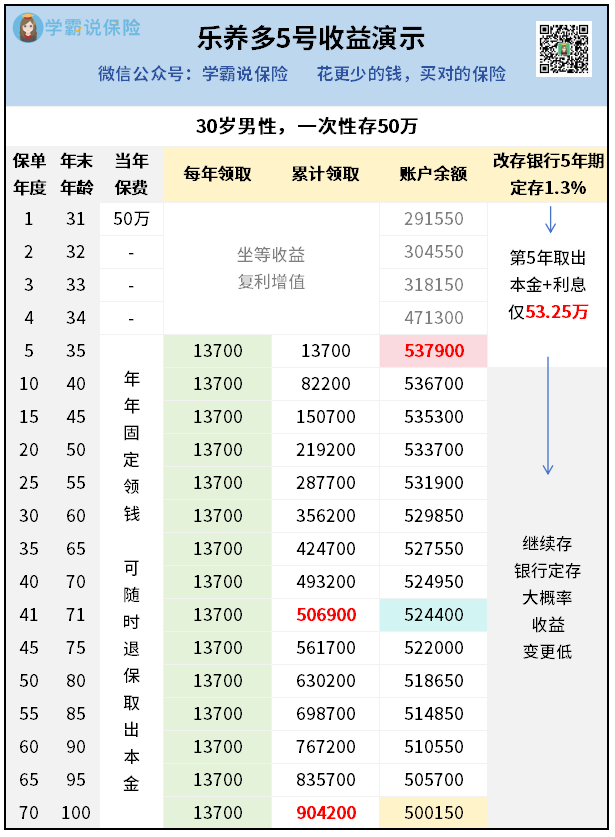

①乐养多5号快返年金:银行定存的 “超强平替”

作为快返年金,乐养多5号最快第5年就能开始每年领钱了。

比如30岁男性,一次性存50万:

第5年开始每年领13700,账户余额还有53.79万!

此时退保收益比同期银行5年定存高出近2万!

不退保,每年持续领钱,相当于年化单利2.74%,

远超当前存款利率。

PS:乐养多5号除了一次性存钱,也可以分3/5/7/10年存。

如果你也想存钱吃息,可以找我制定专属方案,看看详细收益情况。

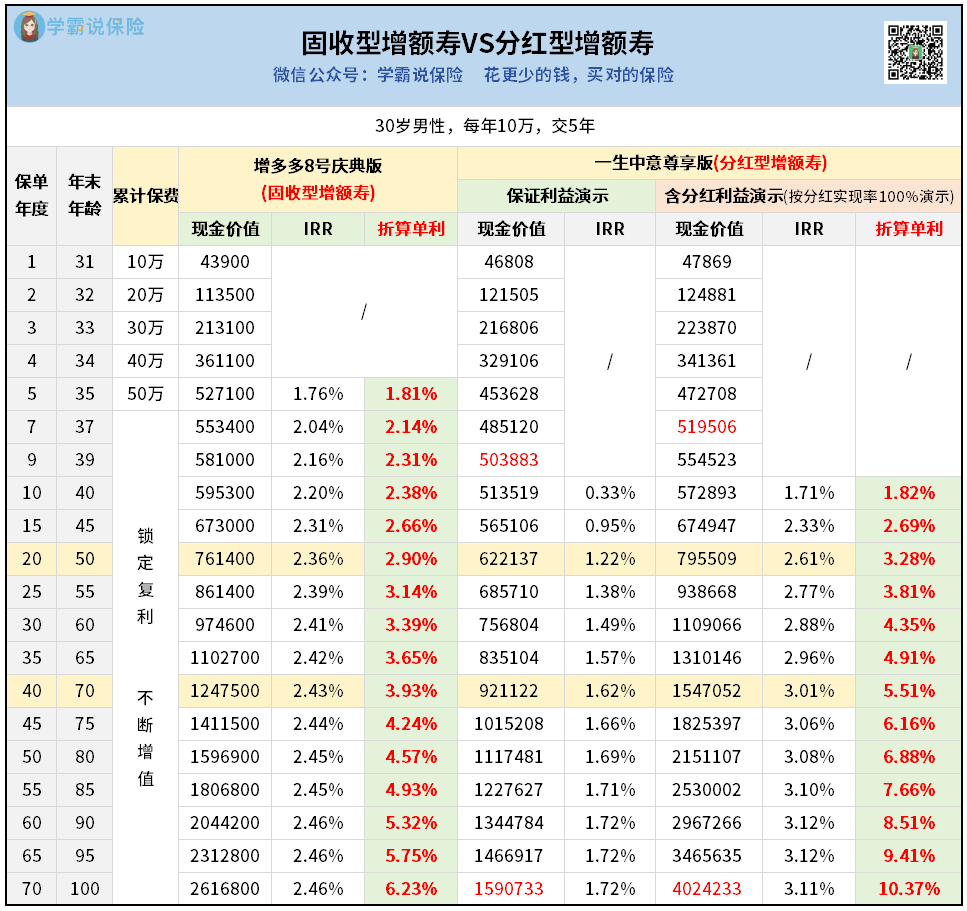

②增多多8号庆典版VS一生中意尊享版:稳健派VS进取派

不喜欢每年固定领钱,单纯想长期存钱增值,

或有明确用钱规划的朋友,

增额寿是更好的选择,因为它的特点是:

终身锁定复利增值,可减保灵活取钱。

不过,增额寿还分固收型和分红型,

一个是固定收益,

白纸黑字写进合同,确定不变。

另一个是固定收益+分红收益,

因为分红不确定,有机会搏到更高收益。

这里就拿两款顶尖产品来比比:

大后期IRR达到2.46%,折算单利超6%!

在固收型增额寿市场,妥妥的天花板级收益。

一生中意尊享版,第7年回本,稍微慢点,

大后期IRR能突破3%,折算单利更是冲到了10%!

不过这里是按分红实现率100%演示的,并非确定,

所以实际收益比它更高更低都有可能。

当然,大家愿意买它,主要还是因为看重中意人寿(股东:中石油+意大利忠利集团)。

这家保司专注分红险20多年,历史分红实现率行业领先,潜力超强。

退一步说,就凭一生中意尊享版的保证收益,

也比当前银行5年定存1.3%要强得多。

对比来看:

想要确定的高收益,就选增多多8号庆典版。

想要搏一搏更高的收益,选一生中意尊享版。

不知道怎么选,或是想进一步了解中意人寿这家保险公司情况,都可以找我咨询哈。

02

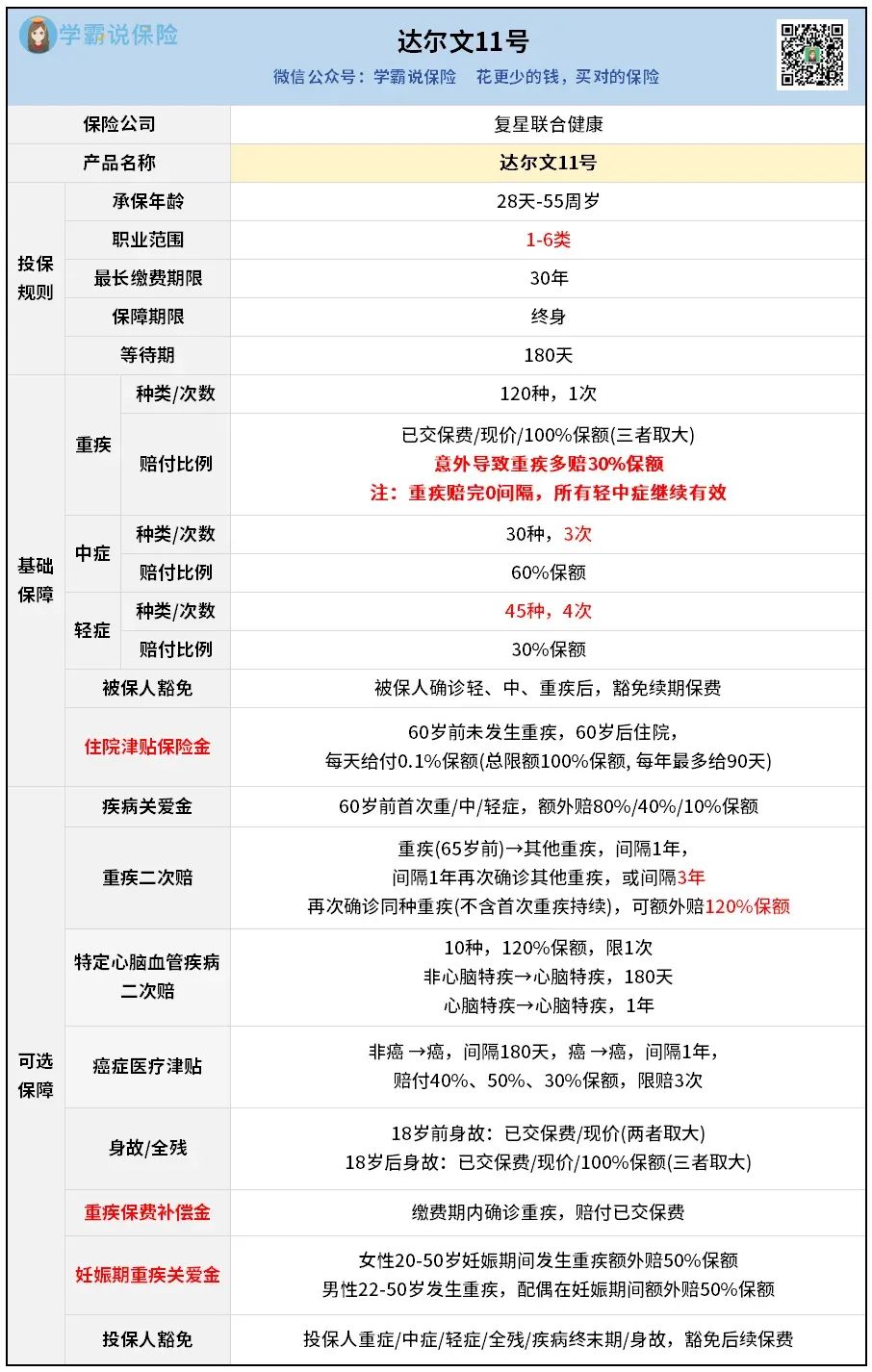

①达尔文11号:成人重疾险“性价比之王”

这款经典老IP,是行业公认的高性价比。

具体表现,直接来看图:

达尔文11号凭借四大核心保障亮点,和其他重疾险拉开差距:

意外重疾额外赔:因意外导致重疾多赔 30%保额,市场少见;

重疾赔完,轻中症0间隔继续保:市面上多数产品重疾赔完轻中症失效,达尔文11号不仅所有轻中症继续有效,还没有间隔期限制!

住院津贴:60岁前没患重疾,60岁后小病住院也能领钱,降低理赔门槛;

可选责任丰富:除了涵盖疾病关爱金、癌症医疗津贴、心脑血管二次赔等经典保障,还有重疾保费补偿金和妊娠期重疾关爱金两大特色保障。

除了保障优势明显,达尔文11号的保费还是市场地板价。

50万保额,保终身,30年缴费,30岁投保,5千多就能拿下。

同类产品普遍要6-7千,甚至更贵。

想测算自己投保需要多少钱,或者想拿它和其他产品做对比方案,都可以找我详细咨询。

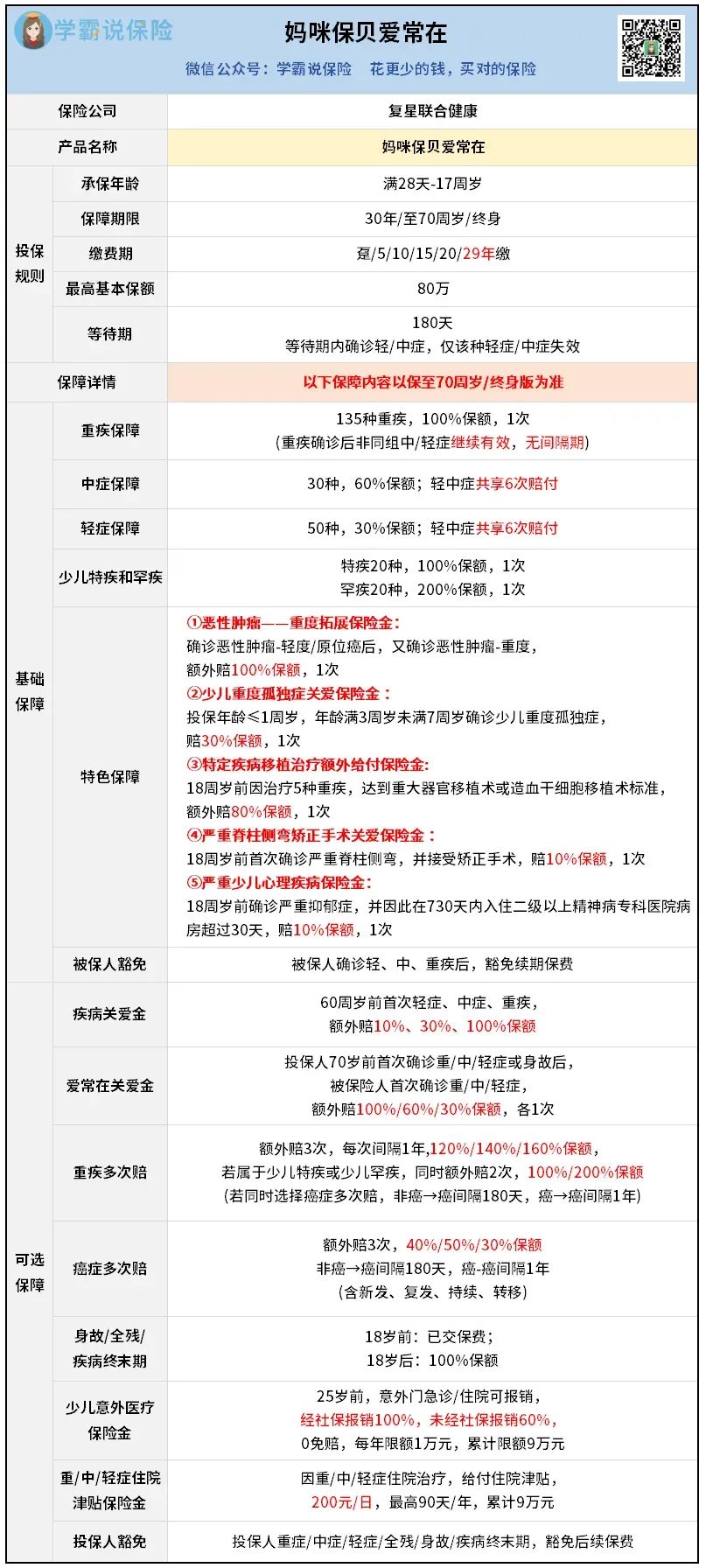

②妈咪保贝爱常在:少儿重疾险的 “经典王者”

妈咪保贝系列IP也是少儿重疾险市场的佼佼者:

2019年上市,至今已守护超55万孩子,理赔金额超3亿。

下面就来看看当前在售的妈咪保贝爱常在表现如何:

妈咪保贝爱常在的亮点很多,这里简单做个总结:

重疾赔完0间隔,轻中症继续有效:和达尔文11号一样的 “神仙设置”。

少儿特疾/罕疾额外赔:白血病、重症手足口病等高发疾病,最高赔2-3倍保额;

自带少儿心理疾病保险金、脊柱侧弯矫正手术关爱金:提供心理、身体双重守护。

可附加爱常在关爱金:投保人在70岁前,得了重/中/轻症/人没了,孩子的保障会自动翻倍,替父母给孩子双倍关爱。

可附加少儿意外医疗和重/中/轻症住院津贴:让孩子享受到更全面的保障。

说起来,妈咪保贝这个IP不仅仅是保障优秀,理赔服务也是极好的。

前段时间我刚写完一个理赔实录(点击可看),

2020年投保妈咪保贝,今年确诊白血病,

叠加少儿高发特疾保障,买50万保额获赔100万,

因为今年妈咪保贝系列推出了“白血病院内闪赔”服务,

4个工作日闪赔到账。

有这样的服务,家长给孩子买会更放心。

在价格方面,妈咪保贝爱常在也是非常争气:

总保费在市面上属于地板价水平,而且只交29年,少交1年。

对了,青云卫5号是招商仁和出品,也是少儿重疾险热门选择,

但我收到消息,6月30日就要取消30年交版本,属于变相涨保费。

如果要买的话,得抓紧时间行动了。

总之,无论你现在看中了哪款重疾险,

想详细看看保障值不值得买,或者测算价格具体要多少钱,

都可以找我详细咨询。

03

时间紧急,加上篇幅有限,

今天只给大家测了5款市场顶尖产品。

不过,每个人的需求不同,适合的产品也不同,

尤其是重疾险,与健康状况强相关,

需评估个人健康情况才能确定可以买的产品。

至于理财险,个人偏好不同,适合的产品也不一样。

比如有人想要退休后每月能固定领钱养老,

那就更适合买养老年金险,

比如顶尖养老年金险福裕未来,

可惜它在下周四(6月26日)就要提前和我们说再见了。

看这情况,今天测评的这些产品,

随时都有可能会有变动,如果你有看中的,

一定要抓紧时间来了解做方案,不要留下遗憾。