微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

发病率高、治疗贵、周期长。

不少人虽然买了重疾险,

但看着几十万的保额,心里还是打鼓:

“真得了癌,这钱够不够?”

于是,很多人还会买一份防癌险加保,

专门把癌症保额垫高,保费还要便宜不少。

最近新出的大圣1号防癌险就凭借“地板价”成了热门选择,

今天给大家做个详细测评,看看它到底值不值得买。

01

直接看图:

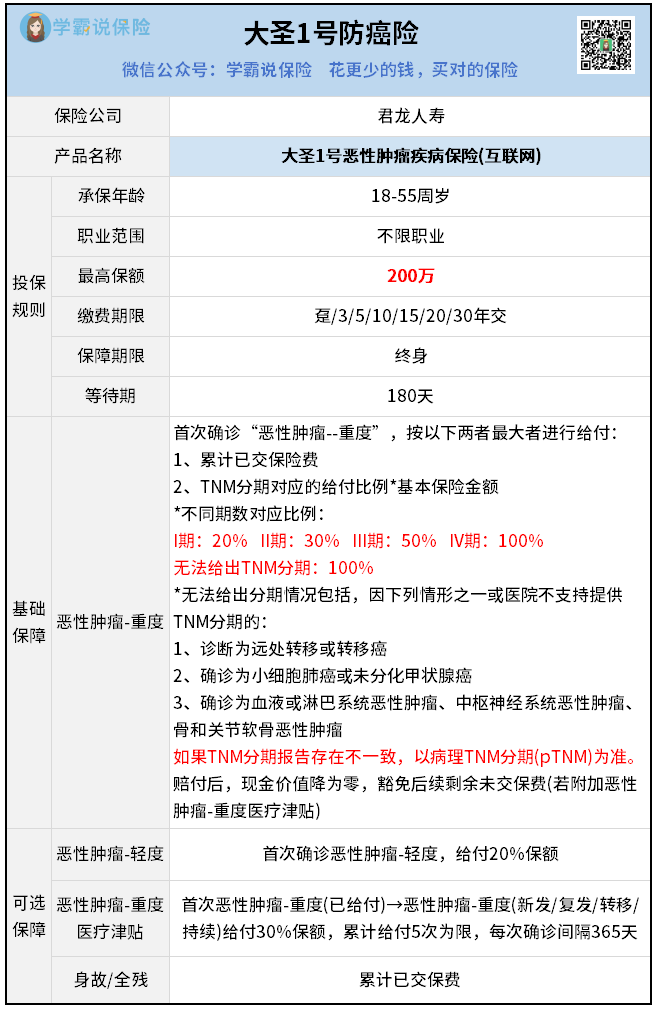

作为防癌险,大圣1号保障责任很纯粹,

基础责任只保恶性肿瘤-重度。

但它和多数防癌险不一样:

不是确诊癌症就直接赔100%保额,

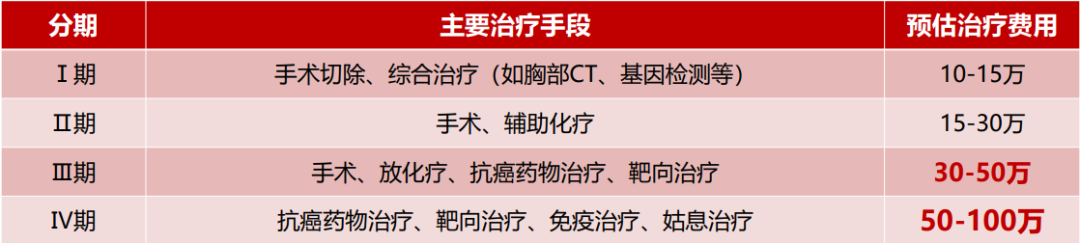

而是根据癌症的TNM分期(也就是严重程度)来赔。

比如I期赔20%保额,IV期赔100%保额。

为啥这么设计?

因为癌症的TNM分期不同,治疗方式和花费差距真的太大了:

可能有人会觉得,全赔100%不是更好吗?

但懂行的都知道:羊毛出在羊身上!

直接“一刀切”赔100%的防癌险,保费更贵。

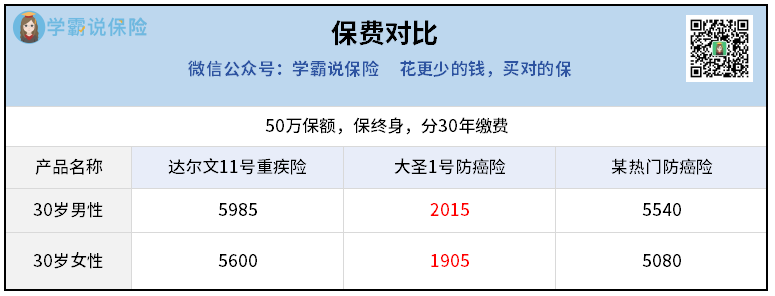

拉个对比表来看看,就知道了:

和同类防癌险相比,大圣1号保费直接便宜一大半;

和热销高性价比重疾险达尔文11号比,保费差不多打了个3折。

妥妥的“花小钱办大事”。

它还有3个可选责任,附加后保障会更全面:

恶性肿瘤·轻度责任,赔20%保额。

恶性肿瘤·重度医疗津贴,无论是癌症新发、复发、转移,还是持续治疗,都可以赔。

而且最多能赔5次,累计能拿150%保额!

身故/全残责任,如果没有得癌症,最后也能拿回已交保费,相当于用利息买保障,本金不亏。

除了保障好、价格低,大圣1号受欢迎的原因还有很多:

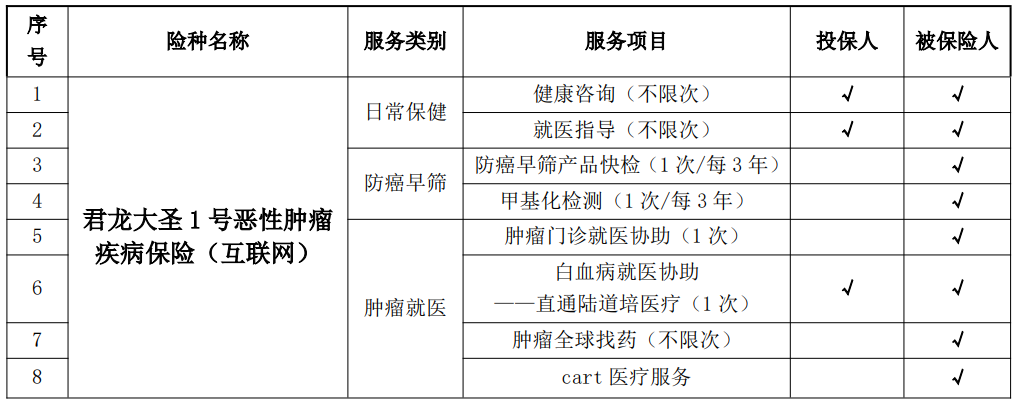

1.提供8大实用增值服务

最让人惊喜的是每3年能享受1次防癌早筛服务,要是真得了癌症,可以做到“早筛早防”,还能少受罪少花钱。

2.最高能买200万保额

很多重疾险只能买到50万保额,和大圣1号根本没法比。

3.不限职业投保

普通重疾险大多只保1-4类职业(比如办公室职员),

但大圣1号不管是建筑工人、消防员还是货车司机,都能直接买,

高风险职业也有资格获得高保额保障。

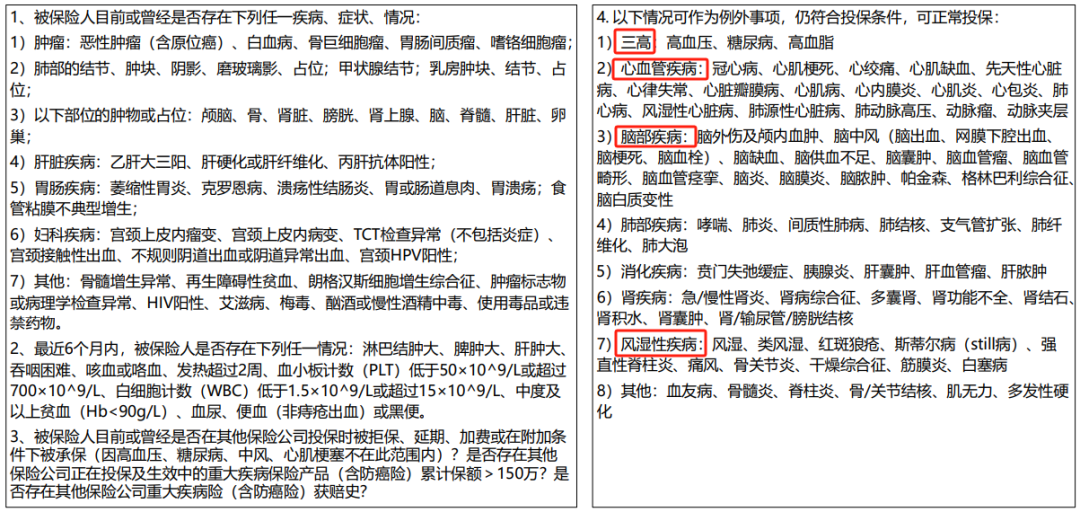

4.健康告知宽松

大部分三高、心脑类、风湿类疾病有机会投保,还支持智能核保和人工核保。

不过因为每个人的身体情况不同,不知道自己适不适合买,可以找我详细咨询。

02

虽然我总跟大家说,买保障类保险不用太纠结保险公司——

毕竟每一份保单都受《保险法》兜底,核心还是要看产品保障硬不硬。

但架不住很多人心里还是犯嘀咕,

总想选个家底厚、经营稳当的保险公司。

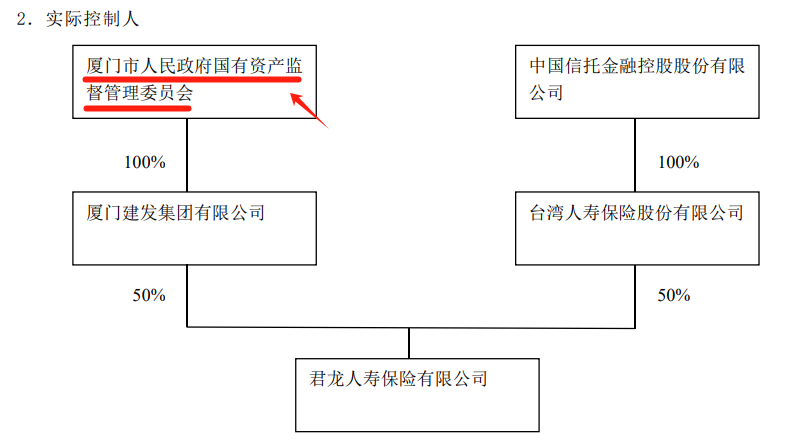

下面就简单给大家扒一扒大圣1号的承保公司君龙人寿。

君龙人寿成立于2008年,背后有两大股东(各持股50%):

一个是厦门建发集团,《财富》世界500强企业,妥妥的国企大佬;

另一个是台湾人寿,拥有70余年寿险管理经验的台湾头部保险公司。

两大股东一个有国资背景 ,一个有寿险经验。

强强联合下,君龙人寿的经营情况非常稳定。

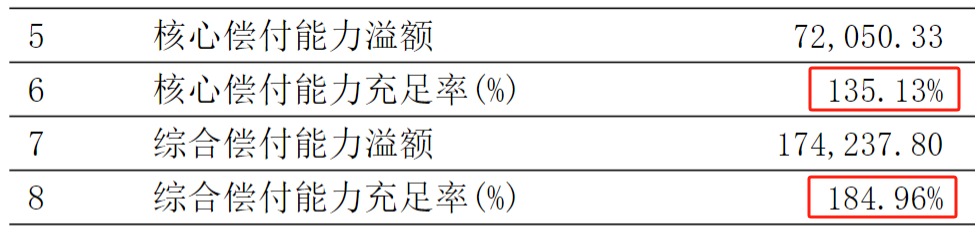

我查了君龙人寿最新公布的偿付能力数据——

PS:偿付能力是衡量保险公司财务健康状况的关键指标,达标标准为:

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级B类以上。

君龙人寿三项指标全部远超监管红线(最新风险评级为BBB),

意味着公司有足够的资金履行理赔责任,不用担心“没钱赔”。

03

总体来看,大圣1号保障全面,保费地板价,性价比非常高。

保险公司还有国资股东背景,偿付能力全达标。

不管你是看重保障性价比,还是公司安全感,它都能打。

想要加强癌症保障的朋友,买它就特别合适。

相比重疾险,大圣1号的健康告知要求更加宽松,

因为身体有异常买不到重疾险也可以尝试投保。

不过每个人的健康情况不同,能不能买、怎么买最划算,得具体分析。

最省事的方法就是直接找我帮你规划最适合的方案~