微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

海保人寿真是家神奇的保险公司。

前不久他们家出了款重疾险,主打“管理式重疾险”的概念。

把大家的目光从重疾理赔,转移到降低重疾发病率上。

提供的一系列病前检测服务做得非常不错。

这会又出了新理财险——福满满3号尊享版(以下简称福满满3号)。

有成为理财险市场新一哥的趋势。

我仔细看了下新品,与同行相比竞争力十足,IRR最高能破4%。

挺夸张的,我估计卖不了多久...

希望能打我的脸~

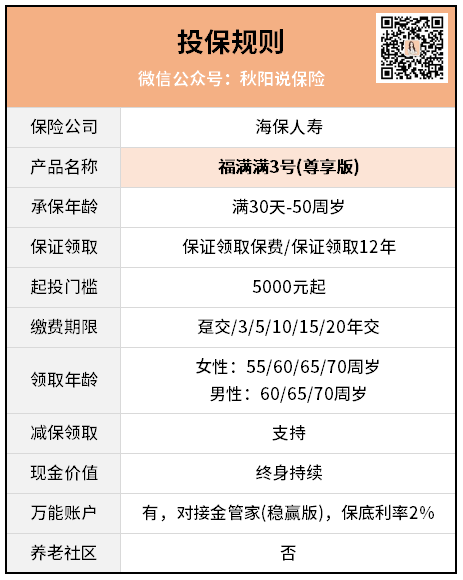

福满满3号的基本情况如下:

提炼出来的一些亮点:

1.最长支持20年缴,起投门槛5k

起投门槛趸交是1万,年缴的5千。

门槛比起那些最低只要1k的来说,不算低。

不过5千起投,还是属于市场较低水平,

再加上最长支持20年缴费,

所以这款产品对于想放长线钓大鱼的人来说,非常友好。

2.两种领取模式

福满满3号提供了保证领取保费&保证领取12年两种领取模式。

都属于当前市场大热的低保证领取类型。

这种类型每年领取的年金数额大幅提高,使投资者生存收益最大化。

等会我给你们演示收益时,你们就能看到它到底收益如何了。

3.现价终身持续,对接万能账户

现在的年金险,越来越增额寿化,

福满满3号也是如此。

在提供终身现金流的同时,现价也终身维持。

再加上支持减保取现,也就意味着福满满3号能像增额寿那样享受资金的灵活性。

福满满3号还对接金管家(稳赢版)万能账户,

我研究了下这个万能账户,保底2%,现行结算3.75%,

追加费率1.5%,转入费率1%,

都挺不错的,属于当前市场主流。

从目前理财险遭到“围剿”的局面来看,这款福满满3号各方面都是诚意满满。

不过,这些都只是前菜,

重头戏还得看收益。

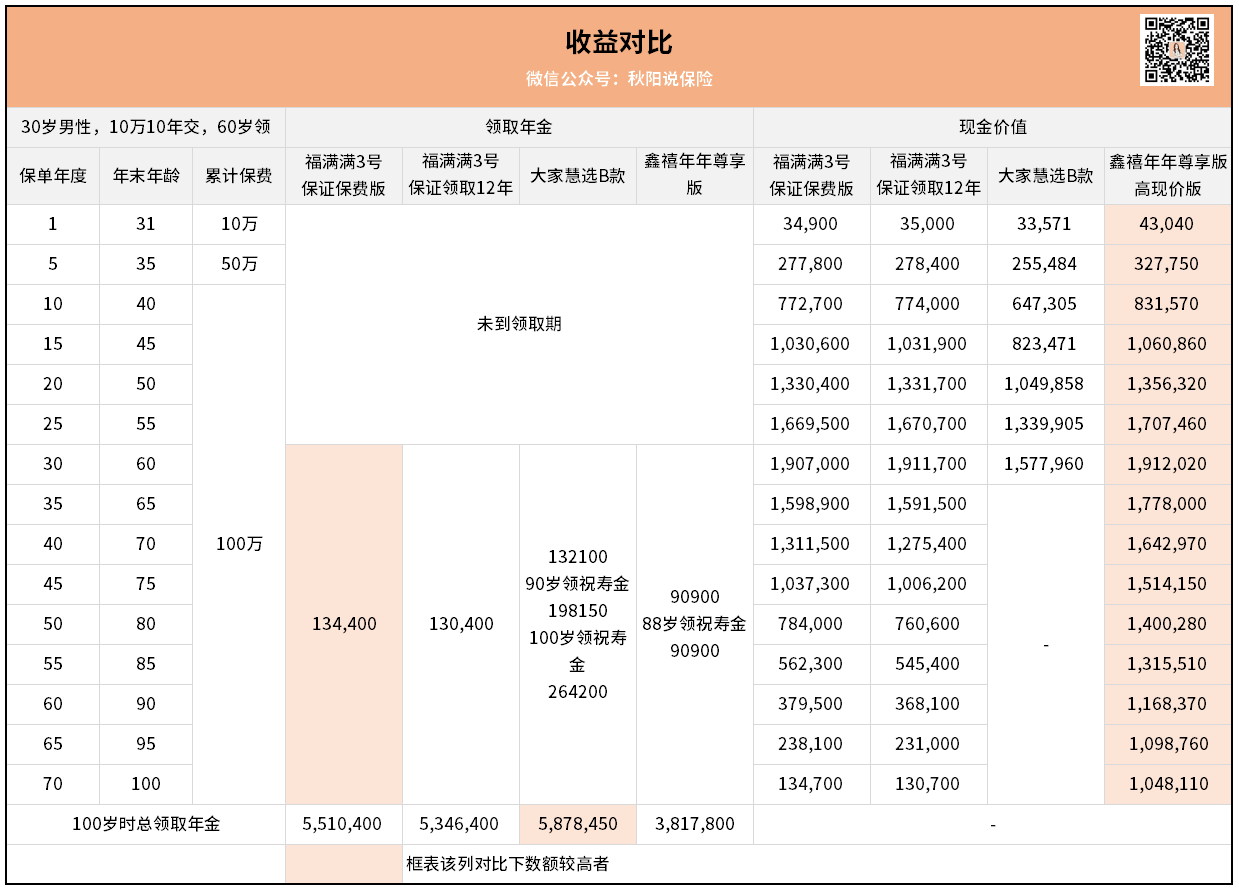

福满满3号提供2种领取方案,所以我把二者都列了出来,

另外,我还拉了同类型里同样TOP级的产品来一块对比,

分别是大家慧选B款,以及鑫禧年年尊享版(高现价版,26号停止承保)两位老熟人。

按30岁男性,10万、10年交,收益情况如下:

单看每年年金领取,福满满3号保证保费版最高。

每年可从保司那领回13.44万,折合每个月发1.1万工资,直至终身。

鑫禧年年尊享版虽然领取最少,但终身拥有高现价,生存总收益并不低。

说到生存总收益,福满满3号没有设置祝寿金。

所以长期来看,

100岁时的生存总收益(5645100)比大家慧选B款(5878450)略低。

当然,这是建立在寿命长达100岁的情况下。

早在年金开领时,大家慧选B款的现价就掉零了,资金灵活性几乎为零。

而福满满3号终身维持现价,几乎整个年金领取期间生存总收益都高过前者。

用我们熟悉的IRR换算的话,

大家慧选B款90岁IRR是3.73%,

而同时期福满满3号是3.84%。

顺带一提,被保人98岁时,福满满IRR正式突破4%。

以后的平均寿命是会越来越长的,所以活到98岁并不算特别稀奇。

能撑到IRR突破4%,人生赢家当属你。

在年金险与增额寿界限已被彻底贯通的今天,

顶级的理财险,基本都具备年金的稳定现金流,以及增额寿的资金灵活性。

具体该投保谁,更多的是自身的资金规划,与产品特性所决定的。

简单举例,

如果你既要稳定的现金流,又想占有大量资金的流动性,对于收益要求不低,

那这三者结合得最好的,当属福满满3号。

如果家族有长寿基因在,对预期寿命也乐观,追求生存收益最大化,

那就选大家慧选B款。

大家旗下的养老社区,品质也是业内公认的,

能给到你颠覆过往认识中的养老生活。

而把这些平衡得最好的,就是鑫禧年年尊享款。

它的年金虽不像前两款那么夸张,但胜在终身维持超高现价;

祝寿金也虽不及大家慧选B款那么多,但胜在早领;

养老社区服务跟大家保险比起来,也并不逊色。

中国人喜欢中庸,雨露均沾,

那折中表现最优秀的鑫禧年年尊享版,应该是最多人的心头好。

最后总结一下。

当前理财险市场调整频繁,

你今天看到的,不代表明天还能买上。

就像文中举例对比的三款之一,鑫禧年年尊享版,昨天便停止了承保。

之前我就遇到过不少人基金提现,第二天才到账,

结果当晚产品就没了的案例。

所以,福满满3号还能撑多久,真不好说。

机会总是留给有准备的人。