他说社保养老金、个人养老金、商业养老金名字都差不多,

公司交的部分,约15%进统筹账户,由国家统一调配。

但社保养老金是有缴费上限的,最高的缴费基数,是当地平均工资的三倍。

领钱的人多,交钱的人少,到处都在吹风说到2035年社保养老金就要亏空了。

咋说呢,我们以后的养老待遇,肯定没有现在的老人好。

2022年职工养老金个人账户的结算利率是6.12%,2021年是6.69%。

现在银行存款利率都跌成狗了,养老金结算利率还能维持在6点几,可太香了。

我们得努力保证交满15年社保,等以后退休了,才能参与领钱。

只是你存钱进去,就只能在达到法定退休年龄时,才能取出来。

前期可以抵税,但等将来领取养老金的时候,需要另外补缴税费。

所以按年缴1.2万来算,对于申报个税年收入>9.6万以上的群体,会有一定的节税作用。

但对于中低收入群体来说,就没啥吸引力了。

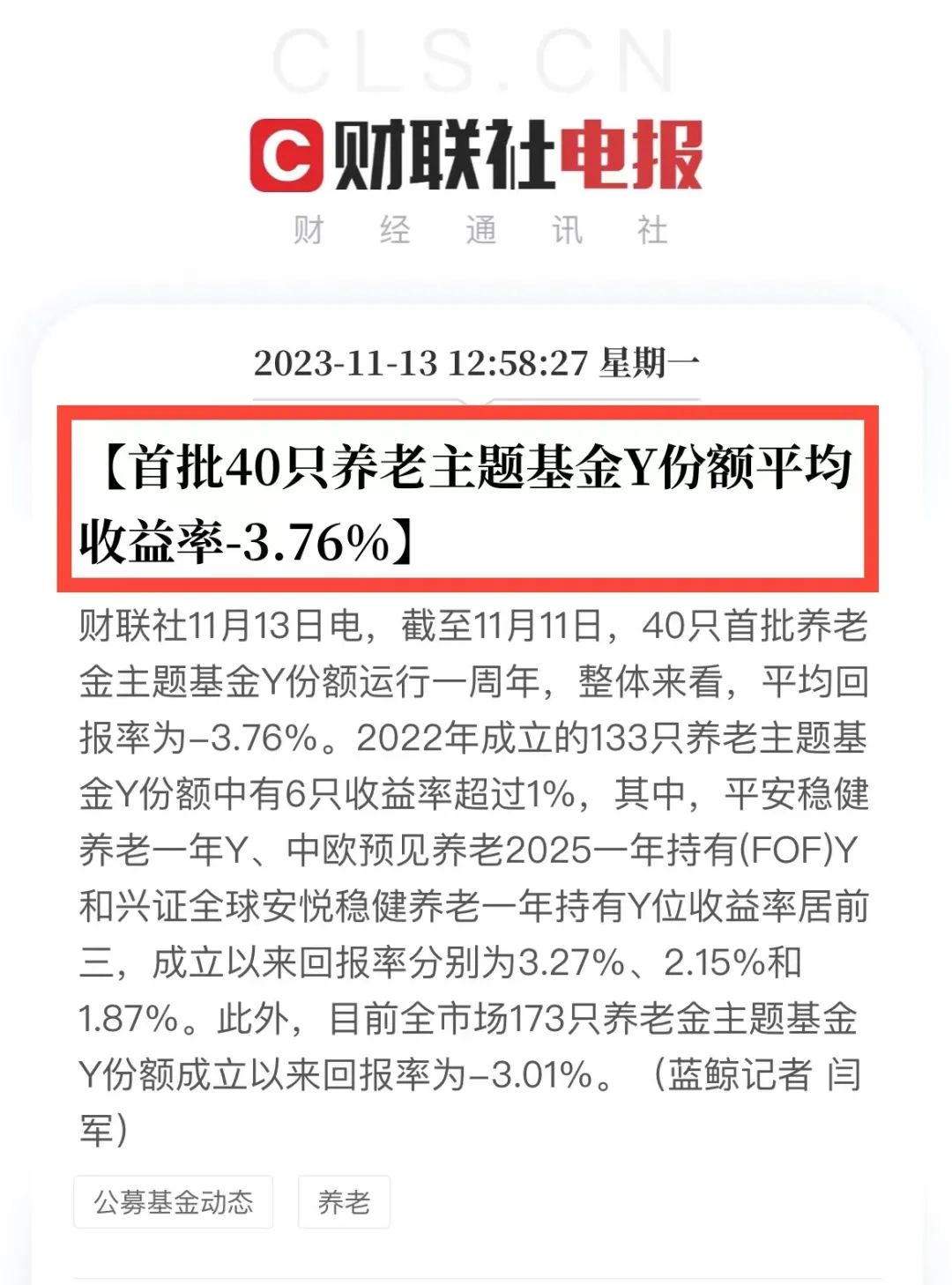

更何况,最近首批40只养老主题基金(Y份额)的战绩出来了。

平均收益率-3.76%,和沪指差不多↓

当然,这上面是基金的平均亏损,

我看到有网友晒图,说自己亏了10%不止...

那不如把钱存到确定性更高的资产中,还能自己决定啥时候领退休金。

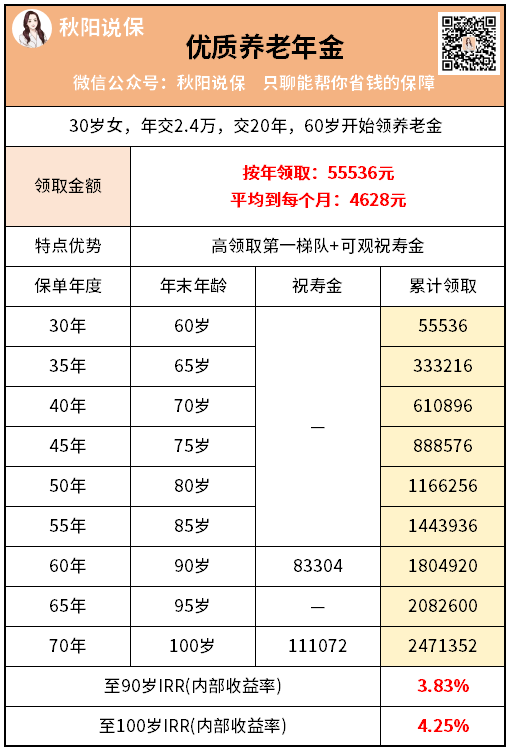

30岁女性,每个月存2000块钱,坚持存20年到年金险中。

60岁开始,每月能领取4628元养老金,

活多久领多久,所有收益写进合同。

假设活到90岁,已经领取了180.5w,

本金翻了大概3.8倍,此时复利高达3.83%。

同时,如果不小心走早了,至少所交总保费可以由家人全部拿回。

这样一来,怎么都不会亏,非常适合做社保养老金的补充。

现在就争取活到99,把保险公司薅秃 再然后,如果收入较高,买好了社保养老金和商业养老金的前提下,

好啦,如果你也想现在存一笔钱,未来退休金翻倍的话,

再然后,如果收入较高,买好了社保养老金和商业养老金的前提下,

好啦,如果你也想现在存一笔钱,未来退休金翻倍的话,