宠粉的我,怎么能让大家失望呢 花了好几天时间,为大家整理了60家保险公司、近2000款产品过往的分红实现率数据。

7月1日开始,各个分红险都要按新规公布自己的分红数据。

花了好几天时间,为大家整理了60家保险公司、近2000款产品过往的分红实现率数据。

7月1日开始,各个分红险都要按新规公布自己的分红数据。

点【公开信息披露】—【专项信息】—【红利实现率】

输入产品名称,就有过往的数据。

特殊的是,有些保险公司把分红险划分为新型保险。

【公开信息披露】—【专项信息】—【新型产品】—【分红实现率】。

不仔细看,真发现不了

大家有什么感兴趣的分红险产品查不到的,也别慌,

加我微信qysb22,我帮你康康~

当然了,也有极个别产品,会出现没有分红或者是低于30%的情况。

所以我觉得,各家保司还是有在努力把分红险做到100%以上的。

因为能一直能坚持达成100%,或以上分红实现率的保司,

它也得靠产品打出名声,以后才会有越来越多的消费者买单。

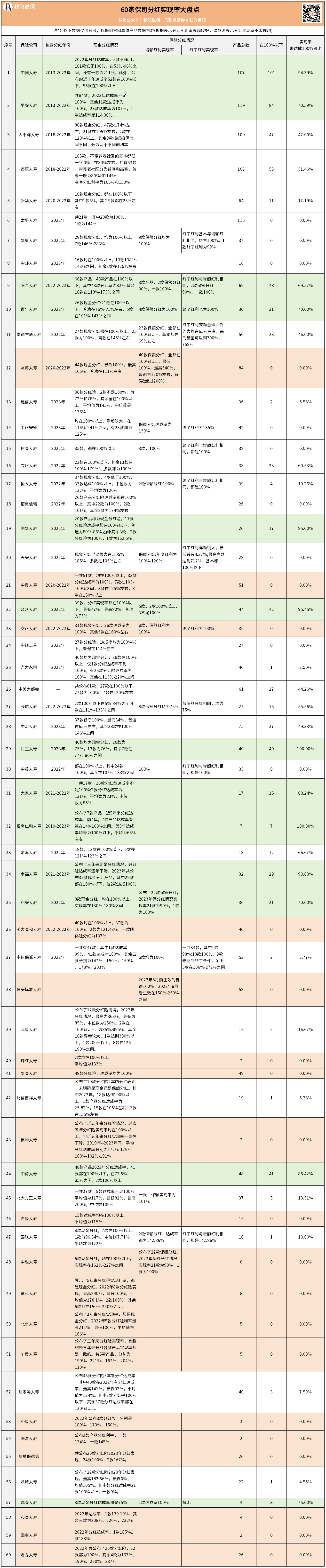

你看前六家,我们非常熟悉的老牌大型保险公司,国寿平安太平洋等。

老大哥中国人寿,和老二平安人寿,这次都披露了近十年的红利实现率。

一共107款产品,去年2022年甚至有101款都不到100%,

119款产品里,有84款产品红利实现率低于100%。

原来是只公布了一年的数据 并且51款产品中,有18款的分红都超出预期达成,甚至有8款达到了150%。

并且51款产品中,有18款的分红都超出预期达成,甚至有8款达到了150%。

再比如友邦人寿,

也公布了近3年的数据,80多款产品,都达到了100%。

连2020年前的实现率年度报告都有,横跨年度也是挺久的。

包括中荷人寿、民生人寿、国华人寿、幸福人寿、利安人寿等,

很多人普遍认为,保险公司大,掌控资金多,由此投资的表现会好一些。

还有就是,分红险的挑选标准,我专门写过一篇文章聊过。

03

1.分红是保险公司说了算吗,会不会它自己把利润独享了?

保险公司可分配账户的盈余,至少70%是一定要拿出来分的。

其次,分红账户的盈余分配,应当由外部审计机构予以审计。

相比传统的3.0%增额寿,它能牺牲不确定的0.5%收益率,

因此很难出现保险公司长期亏钱,然后不给分红的情况。

但分红业务是独立于其它业务的,分红险是需要单独看分红险的经营成果。