文章详情

买过这几种医疗险的,赶紧换掉!

发布时间:2025-11-13 06:47

现在医疗政策三天两头地变,保险市场也是卷到飞起,不断升级产品。

最怕有的产品完全跟不上时代,真生病了才发现根本不能赔。

所以不要心太大了,赶紧来检查看看,你有没有买过下面这几种医疗险。

建议换掉的医疗险

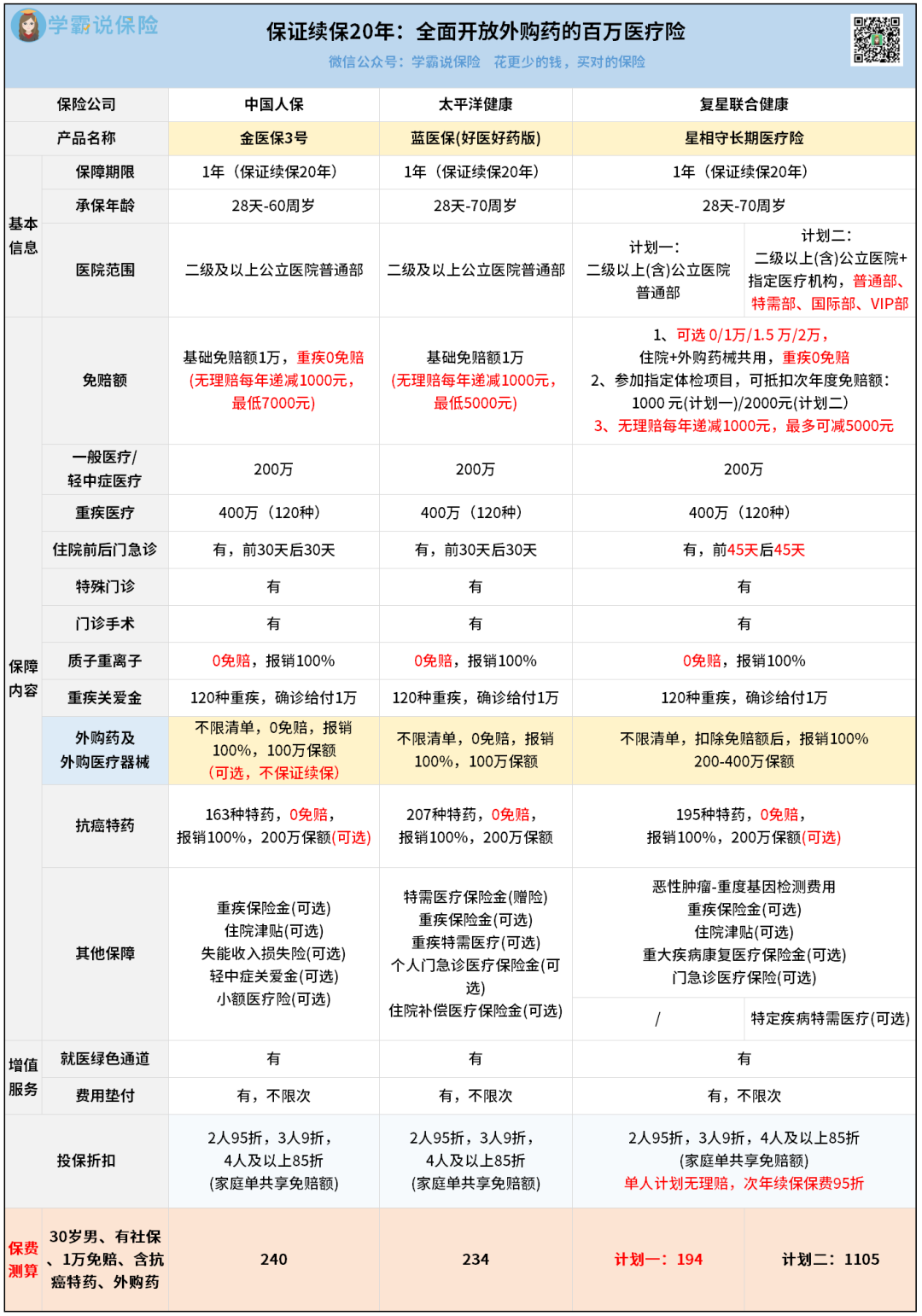

外购药大多都很贵,特别是抗癌药,动辄几千上万一盒,一个疗程花十几万都不奇怪。

所以,赶紧翻开合同,看看你的医疗险有没包含外购药。

但有些医疗险,要么不保证续保,要么理赔过就踢人出局。

住院医疗、门诊手术、特殊门诊、住院前后门急诊,一个都不能少。

现在新产品大多扩展到了前后30天,像星相守甚至能覆盖到45天。

还有一些先进的治疗手段,像质子重离子治疗、CAR-T疗法等,

原来惠民保的保障是“打了折”的,优点是对健康无要求,适合带病的人买。

所以买医疗险是很个性化的事,要根据自己的健康状况来。

投保之前一定要核对新产品的健康告知,确认符合才能投保,这会关系到日后是否能顺利理赔。

最新值得买的医疗险

身体条件不错的人,最好买保证续保20年的百万医疗险。

关键是都能保证续保,而且全面开放了外购药,不限清单。

主要保障和外购药保障,都能保证续保20年,让人很安心。

免赔额也有多个选择,甚至可以0免赔,报销体验会更好。

可以去公立医院的特需部、国际部、VIP部,也可以去私立医院使用。

比如30岁的人买,一年只要1000多,性价比非常高。

如果身体条件买不到保证续保的产品,还有下面这两款兜底。

比如有甲状腺结节、乳腺结节、乙肝病毒携带等,符合一定条件也有机会投保。

甚至额外赠送了不少特色保障,比如重疾异地转诊交通费/住宿费、重疾护工费这些。

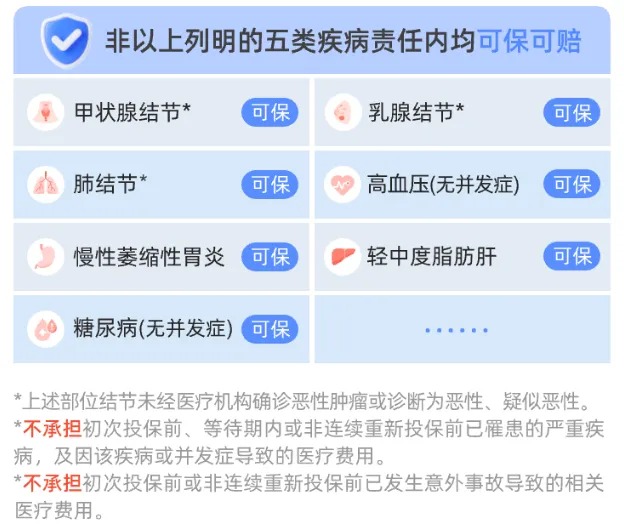

比如,常见的甲状腺结节、乳腺结节、肺结节、无并发症的高血压、慢性萎缩性胃炎…

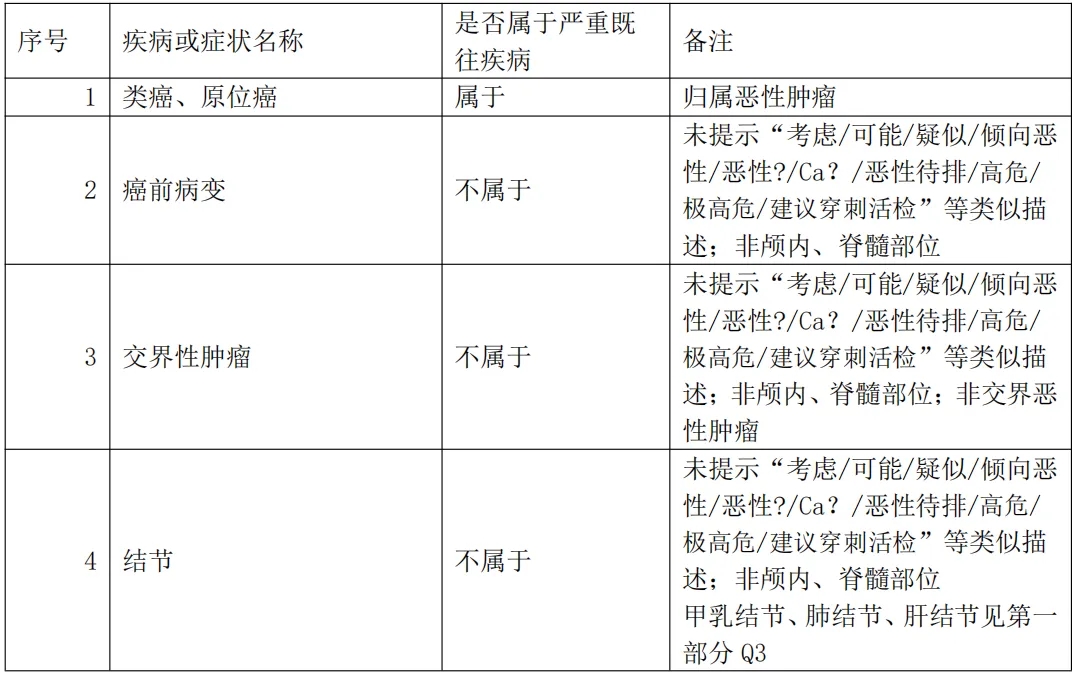

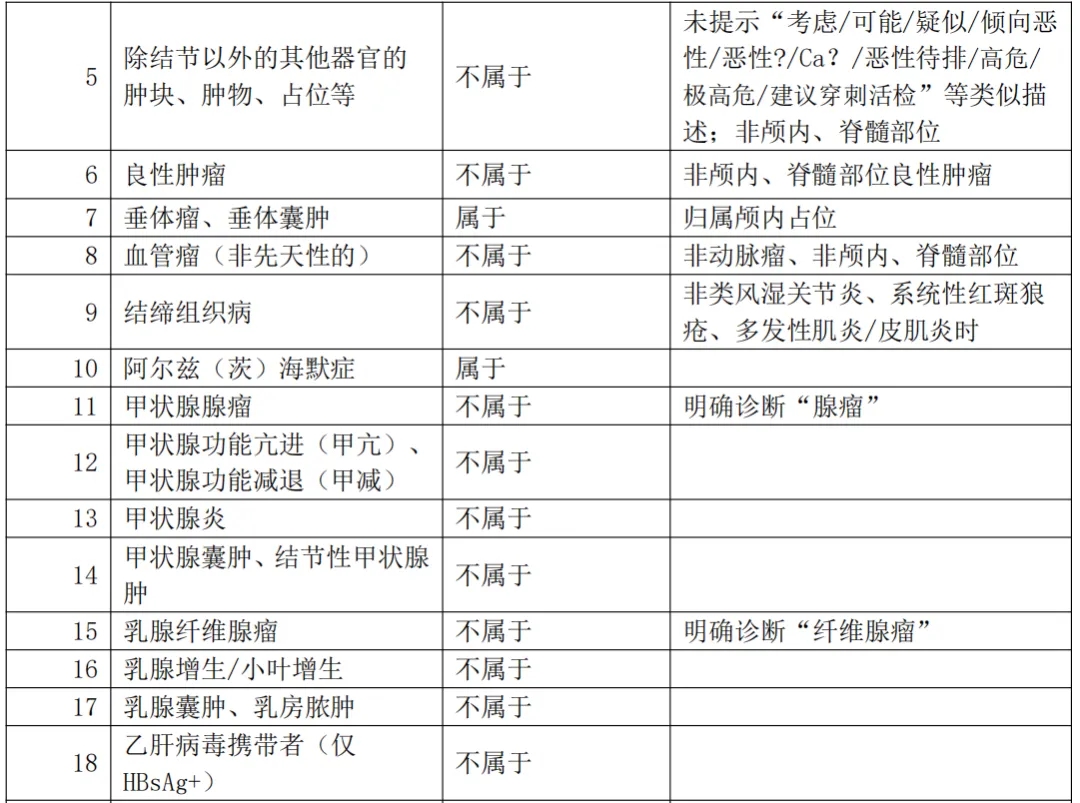

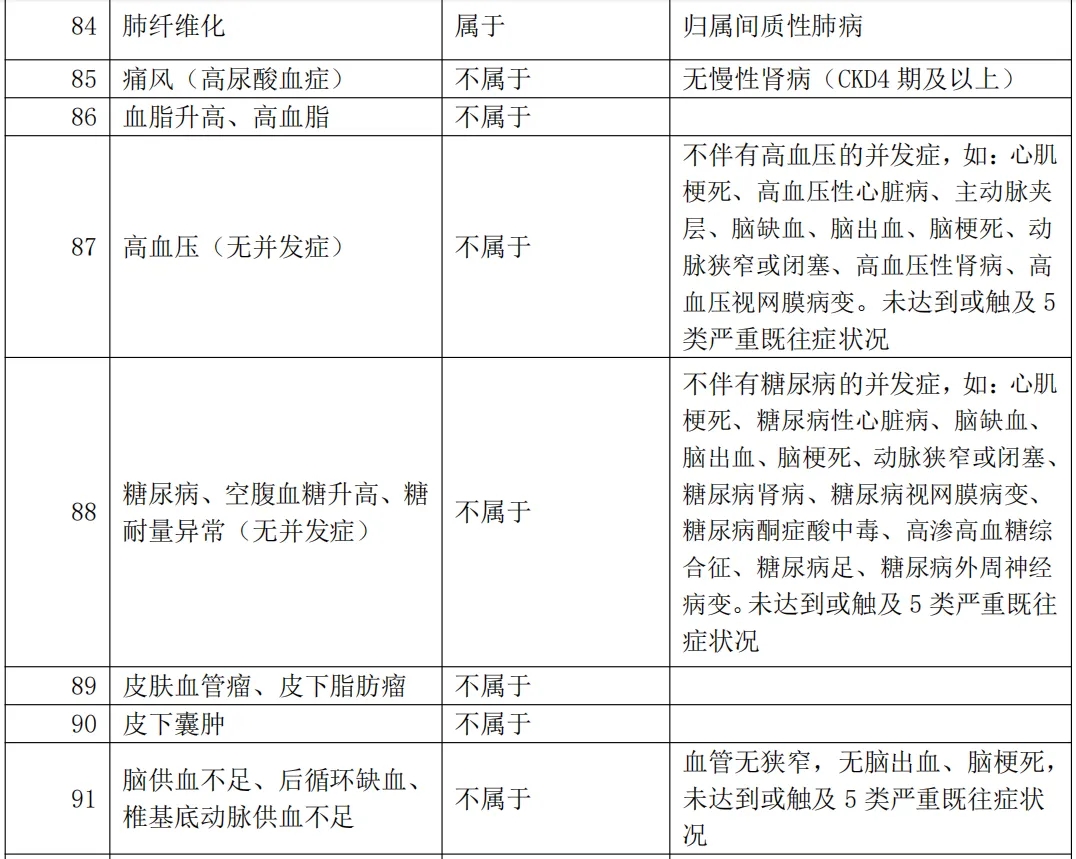

只有恶性肿瘤、肝硬化、冠心病等5类严重既往症会除外。

那具体哪些属于严重既往症,能赔和不能赔的界限在哪呢?

但这款众民保·中高端医疗险,不仅可以买,而且可以赔。

如果你不清楚自己的病是否能赔,我帮你查一下清单,马上就知道了。

住院、门诊手术、特殊门诊、住院前后30天门急诊费用及耐用医疗设备都可以报销,质子重离子医疗支持9家医院。

还有,本来作为中高端医疗险,又没有健告,理论上要很贵才对。

最后总结

如果你手里的医疗险已经落后,别犹豫,能换就赶紧换。

不知道怎么换最合适,或者想要结合自己情况去深入分析、对比产品的,

相关阅读