微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

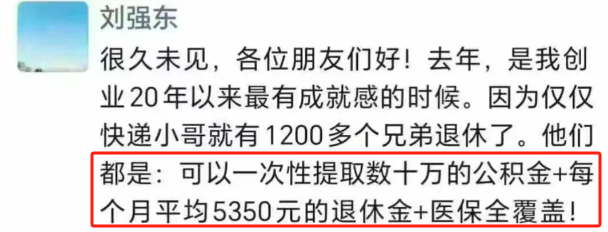

前阵子,“京东快递员退休金平均5350元”的消息刷屏了。

我一开始都不敢相信,数字太高了。

你们知道,现在全国的平均养老金水平是多少吗?

我找到人社部发的最新数据:

2012年至2023年,企业退休人员月人均养老金由1686元提高到3162元。

才3000出头而已。

另外,还有人估算了机关事业单位人员的养老金:

平均6278元。

这说明,京东刚退休的这批快递小哥,

每月5350的退休金,直接碾压大多数白领,都快赶上吃公粮的人了。

所以这事一传出,全国人民都狠狠羡慕了。

原来,送快递也能体面养老。

但,不是所有快递小哥都这么幸运。

也有不少同行退休只能拿一千多的。

那京东为什么愿意砸重金,来保障自己员工的养老呢?

有人说,这是为了稳定团队,提高服务质量。

有人说,是因为东哥讲义气,有担当,讲人文关怀。

话都没错。

但我觉得,这其实是放长线钓大鱼。

也就是用“长期主义”,把快递小哥的青春饭变成了终身事业。

其实要坚持交社保,很不容易的。

很多快递小哥刚开始都不乐意交,他们更想当下拿多点钱,改善生活。

这也是大多数打工人的心态。

毕竟及时享乐是人的本性。

好在京东看得长远,全额帮小哥们交了,包括个人部分。

这一般公司都做不到。

然而事实证明,早期越舍得投入,后期就越吃香。

你看京东现在发展得多好。

生意红红火火,口碑有了,社会价值也实现了。

这波操作,就很值得我们学习。

特别是在准备养老这件事上。

没有几个人能轻轻松松,一下子拿得出几十年的养老钱来。

那么,养老也需要靠长期主义。

趁年轻开始攒钱,然后通过时间和复利,慢慢滚出一个幸福的晚年。

虽然,前期会很吃力,很肉疼。

但就像我一个老客户说的:

“咬咬牙,也就过去了。”

她在2019年的时候,上车买了4.025%的年金险。

每年5万,交10年。

现在已经交了7年保费,还剩3年。

她说,刚开始日子过得紧巴巴的。

这也不敢买,那也不敢花。

好不容易攒下5万块来,交完保费,又好像不见了一样。

每次感觉难熬,她就拿出保险合同来看看。

一看到退休后自己能比别人多领几千块,瞬间又有动力了。

看到京东这新闻,她跑来和我感慨说:

“这些快递员真幸福啊,有那么好的公司帮他们托底。

我没那福气,就只能自己给自己托底咯!”

哈~倒是个很清醒的人呢。

不过我想说,

靠别人托底是运气,自己托底才是实力。

其实很多人都明白这点。

但可能因为生活压力太大,想存钱也不知道该怎么去做。

拖着拖着,就浪费了不少时间。

我的建议是,赶紧去了解一些常见的养老方式和产品。

然后代入自己的情况,多做几个方案比较。

有了具体的方案,行动起来就会容易很多。

如果你对养老还比较迷茫,不知道怎么做方案的,可以来找我一起聊聊。