微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

一年只要花个几百块,就能拥有几百万保额,

可以用来填补医保报销的缺口,解决大病医疗费。

完美体现了保险“花小钱办大事”的意义。

为了让大家不踩坑买到好产品,

我特地从市场筛选出7款高性价比百万医疗险,

下面就来详细测评!

01

百万医疗险通常只保1年,为了能获得长期稳定的保障,

一般首选保证续保20年的产品(目前市场最长保证续保时长),

这样至少有20年的时间,不用担心因为身体变差或者理赔过,保险公司不给续保。

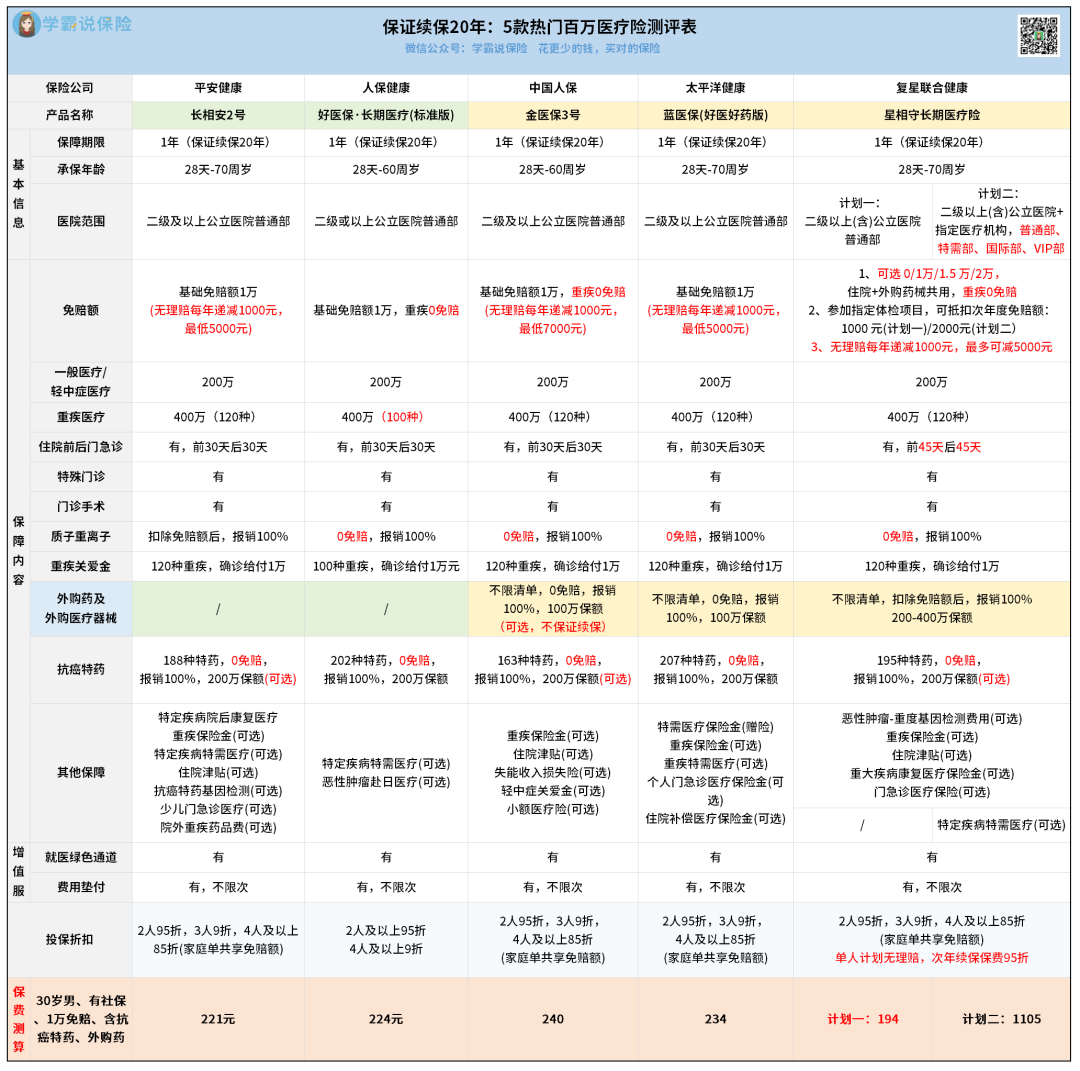

我精心挑选出了5款保证续保20年的市场热门产品,

一起来看看保障详情:

这5款产品能进入榜单,除了因为都可以保证续保20年,

还有以下3大共同亮点:

①基础保障全面:住院医疗、特殊门诊、手术门诊,还有住院前后门急诊以及质子重离子医疗一个不落,可以给我们全方位的保障。

②报销额度充足:一般医疗和重疾医疗加起来都有600万保额,面对大病高额的治疗费,也完全够用,心里不慌。

③增值服务实用:都有提供就医绿通和医疗垫付这两项关键服务。

有了就医绿通,看病能更快安排,不耽误治疗;

有医疗垫付,保险公司能先帮忙垫钱治病,不用为了凑钱治病,四处找亲朋好友开口借钱。

当然,这几款产品在其他方面还是有区别的,

尤其是在外购药保障方面:

外购药中的一些抗癌特药,这些产品都有提供保障,

但能做到不限清单报销外购药的,只有3款:

金医保3号、蓝医保(好医好药版)、星相守。

需要注意的是:

金医保3号的外购药械保障是要额外附加的,而且不保证续保。

如果不介意这点,金医保3号的保障也是不错的,还能附加失能收入损失险,轻中症关爱金和小额医疗险。

蓝医保(好医好药版)在抗癌特药这块表现很亮眼,自带207种抗癌特药,数量是这几款产品里最多的。

投保第一年还赠送特需医疗保障,其他的可选保障也很丰富。

星相守的优势也不少,可选0免赔,在住院前后门急诊报销上,它比其他4款产品多了整整30天。

它还自带癌症基因检测费用保障,能选择附加重大疾病康复医疗、门急诊医疗这类既实用又有特色的保障。

注意:星相守设有两个计划,要是选计划二,就能在二级及以上医院和指定医疗机构的特需部、国际部、VIP 部看病,就医体验直接拉满。

当然,要是你对外购药保障不是特别看重,前2款产品也可以考虑:

长相安2号自带特定疾病院后康复医疗保障,同时是这里可选保障最多的产品,涵盖抗癌特药基因检测、少儿门急诊医疗、院外重疾药品费等。

好医保(标准版)可以附加恶性肿瘤赴日医疗保障,健康告知相对也比较宽松,55岁以上的人投保,不要求做体检。

这里再给大家提个醒:

跟家人一起投保上面这些产品,都是可以享受保费折扣优惠的。

好医保(标准版)最多只能打9折,

而且没有家庭共享免赔额,有点可惜。

但投保其他产品,都是可以享受家庭共享免赔额的,

可以拉低理赔门槛,赔付的概率更高。

从价格方面综合来看,这些产品差别不大,

30岁投保,200多基本都能拿下。

要是你比较关注保费,想详细了解产品价格差异,

可以直接找我详细咨询,对比之后再做决定。

02

接下来,再给大家测评2款带有外购药保障的1年期医疗险——

尊享e生2025、众民保·中高端医疗险。

它俩虽然不保证续保,但健康告知方面放宽了要求,

很适合身体有异常的朋友投保。

尊享e生系列是畅销十年的百万医疗险大IP,口碑一直很好。

最新推出的尊享e生2025,保障紧跟市场风向,

做到不限清单全面放开外购药报销。

无论是一般医疗、重疾医疗产生的外购药费用,

还是一般门急诊涉及的外购药费用,通通都能报销,

每项保额高达300万,赔付力度相当给力。

跟前面提到的产品相比,它的健康告知相对要宽松很多,

即便年纪大了,保费也还算实惠。

所以,要是你身体不太好,或者想给上了年纪的爸妈买份医疗险,

这款产品就特别合适,性价比超高。

众民保·中高端医疗险最大的亮点就是:

完全不用健康告知!

只要年龄在18到80岁,不管身体健康还是带病状态都能买。

众民保·中高端医疗险的外购药保障同样是不限清单,全面放开。

要是不幸患上重疾,还能在特需部、国际部、VIP 部接受治疗,

享受顶级的医疗资源,大大提升就医体验。

加上它的免赔额为0,医疗费用在2万以内的部分,

报销比例为50%,超过2万的部分,直接100%报销 。

所以相比尊享e生2025,它在实际使用过程中的体验感更上一层楼。

价格也很实在,30岁的人投保,保费只要600多块。

如果和家人一起买,最多能打8折,综合性价比很高。

所以,要是身体状况不符合其他产品的核保要求,

又或者想以较低的成本享受更优质的就医服务,

众民保·中高端医疗险是更好的选择。

03

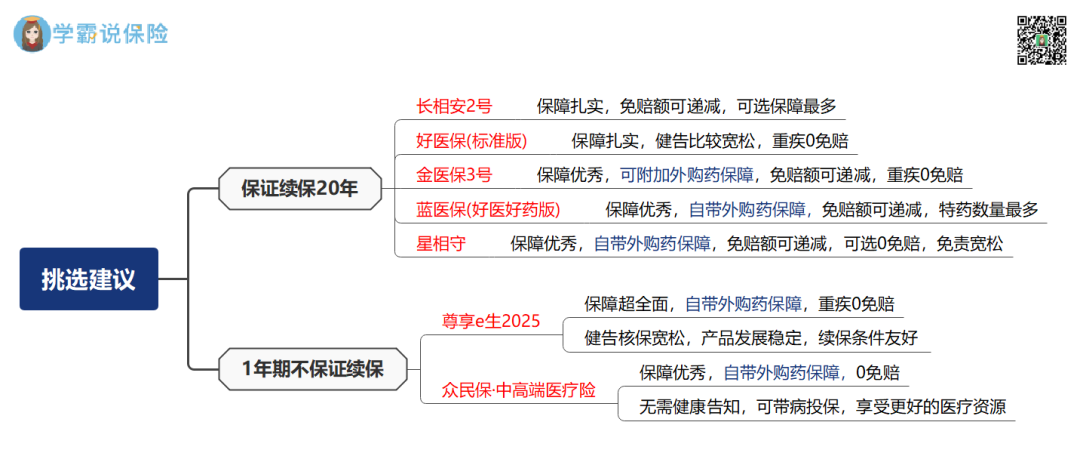

最后,用一张图总结一下今天测评的这些产品:

平心而论,每款产品都有其独特的优势。

但如果你的身体条件允许,并且希望获得长期、稳定的医疗保障,

那么还是建议首选那5款保证续保20年的产品。

后面介绍的2款产品,虽然不保证续保,

但健康告知比较宽松,对于身体条件欠佳的朋友而言,是很好的选择。

以上就是今天的榜单测评啦,要是你对其中哪款产品感兴趣,