微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

有一说一,这降幅属实有点恐怖...

为啥突然之间,大家就不买重疾险了呢?

01

我的理解,有这么两点核心原因:

其一,百万医疗险对重疾险的冲击。

最早的百万医疗险,2016年才被开发上市。

在这之前,大家买保险,首选就是重疾险。

但是吧,近几年百万医疗险后来居上。

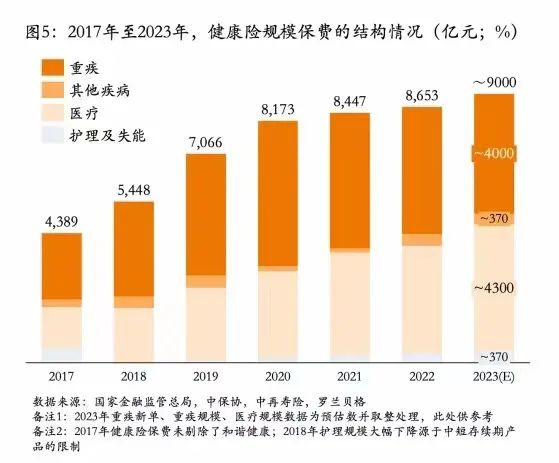

这可不是我瞎总结,咱们看数据说话:

从上面这张图,可以清楚看到医疗险的强势崛起,重疾险的逐渐衰退。

但是吧,我之前也专门分享过:重疾险永远比医疗险重要

其二,重疾险太贵,叠加大家收入下降影响。

02

核心保障内容不变,还是保110种重疾+35种中症+40种轻症,

分别赔100%保额,60%保额,30%保额。

价格方面,30岁女性,50万保额,保障到60岁,

每年只要2450元。

性价比非常的高。

另外什么多次重疾啦,癌症额外赔啦,身故啦,都是可选保障。

咱可以自己根据预算来选,可加可不加,灵活性很强。

刚工作实在收入有限,可以先来个百万医疗险应急,缓一缓再买重疾险。

但有预算有能力买的朋友,就别犹豫了,两个都要买。

在生病时,医疗险赔的钱是给医院的,只有重疾险的钱才是给你的。