微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

如果你最近在了解或买了理财险,

那么你也许听过标题这句台词和这种思路:

一个理财险(增额寿或年金险)再搭配一个结算利率不保证,

但目前高于市场平均投资水平的万能型产品,

一做长期锁定利率,二做短期追求再次增值。

我身边就有不少人,为了可以“无限追加”的万能账户而买了那份理财险。

但我每次都提醒,事情没那么简单~

01

这里,我先花1分钟简单解释下万能险。

简单来说咧,万能险(非年金型)可以理解为“投资+保障”组合:

你把钱投入万能账户里,前期先扣一定比例手续费后,余额交给保险公司去打理,按月结算利息。

同时呢,为了维持主险保障继续有效,保司每月从账户里划走一部分当“风险保费”。

此时你要知道:

1.风险保费会随着你年纪增大而增加;

2.比较灵活的万能险允许你按需往账户里加钱领钱等操作;

3.账户有保底结算利率,即便保司投资亏损,也得按保底利率贴钱给我们;

4.万能型年金保险,风险保费几乎可以不计,因为承担的健康风险极少。

你现在看到的万能险,基本都是围绕高保底利率+灵活追加保费来设计的。

挺多优秀万能险,保底利率能有2.5%~3%,前些年甚至还有3.5%的产品,

当时,投保系统上线就秒瘫痪了

相对比,买了某些保底1.5%~1.75%+超高风险保费万能险的人,心里估计...

3%...想想现在你身边比较大点的银行,

定存普遍在3%附近徘徊,有些已经是2字头了,

这一直保底3%,还写进合同,真香啊...

灵活追加保费,则可以把万能险理解为余额宝。

但是追加也有条件,

首先主险理财险你肯定是要买的,而且有的还要求要到一定保费。

虽然但是,

在利率不断下行的当下,高保底+可追加保费的万能险,还是吸引无数小伙伴们入坑。

但这个坑,进来不容易,出去更是难咯。

02

吸引来无数小伙伴入坑后,结算利率却不像一开始说得那么好了。

诶别急,保底利率是写进合同的,

定死了,这个没法改。

但是,结算利率...那保司可就不客气了。

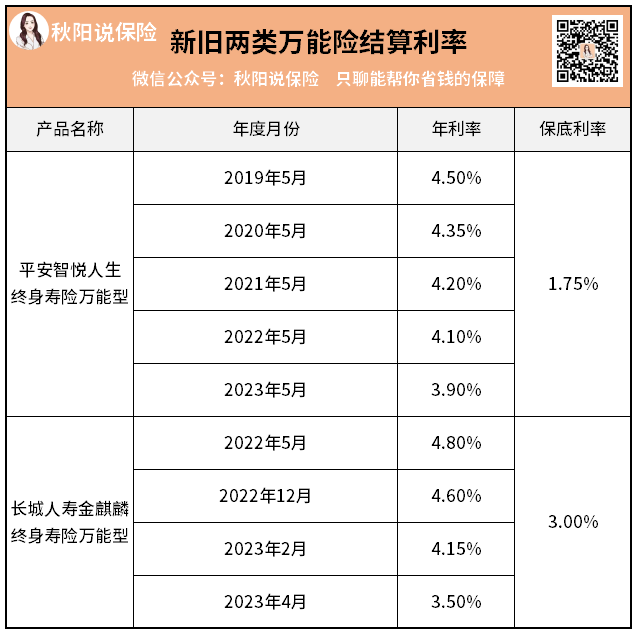

我特地去找了在市场运行多年的老万能险,以及这两年刚出的新万能险,

发现结算利率都不约而同出现下滑:

太骚了。

特别是长城人寿的金麒麟,这款我还有印象,

去年搭配主险山海关虎啸版,卖得还不错。

没想到1年时间,结算利率就断崖式下跌。

但仔细一想,一下子那么多保费涌进高保底利率的投资账户里,

后疫情时代市场环境又仍旧不明朗,

保司投研团队要满足3%保底利率,估计就已经绞尽脑汁了。

如果还要长期维持更高的结算利率,目前的投资环境来看有点痴人说梦。

当然,投资受阻也是许多人会去抢万能险的原因啦。

不单新万能险,许多线下大公司,当年卖了很多主险搭配健康险的产品。

本身保底利率就低,像上表那份,

人家金麒麟再怎么跌,保底还有3%,你这保底才1.75%,

结算利率再一降,风险保费一扣,还有多少收益,甚至会不会亏钱...

打个问号。

即便不说利率,保司宣传万能险的另一个噱头——无限追加,

根据监管对保险公司万能险的业务占比要求看,

理论上就已经站不住脚跟。

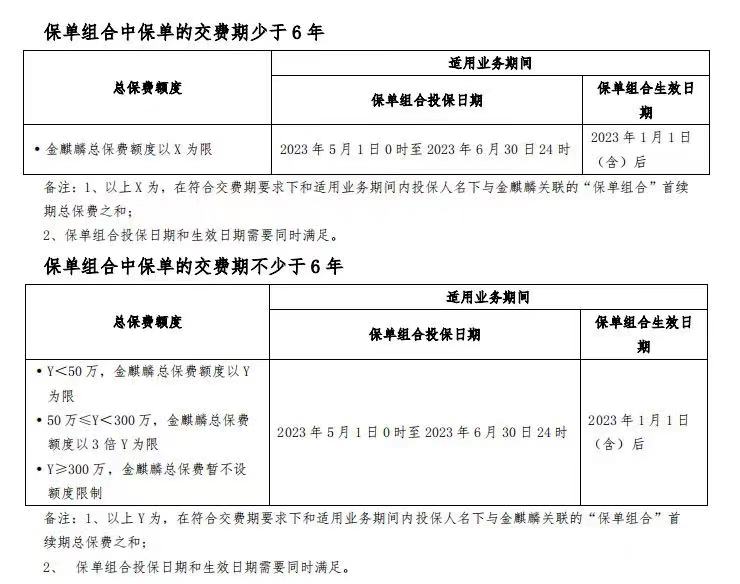

还是以金麒麟为例,近期就追加了加保规则了:

2023年5、6月生效的保单,就会受到总保费额度的限制了。

当然,之前投保的老保单还是按以往的规则执行。

但,如果某天保司撑不下去了,会不会也缩紧老保单的加保规则?

再打个问号。

保险公司这关门打狗的行为...

长期以往怕是要消磨掉大家对保司的信心咧。

最后哔哔几句。

产品过分包装,规则过分宽松等,

在当前金融业普遍收紧的环境下,有些保司的操作就略显蜜汁自信了,

很容易给咱们消费者过高的期待~

同时咧,咱们买东西呀,还是得避免头脑发热,

不要看哇这万能账户利率好高!

就咻~跑去买了份不适合你的产品,这不因小失大了嘛~

所以说,不管是健康险也好,理财险也好,

保险无小事,千千万万要记得,找真正懂行的人帮你挑。