微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

01

02

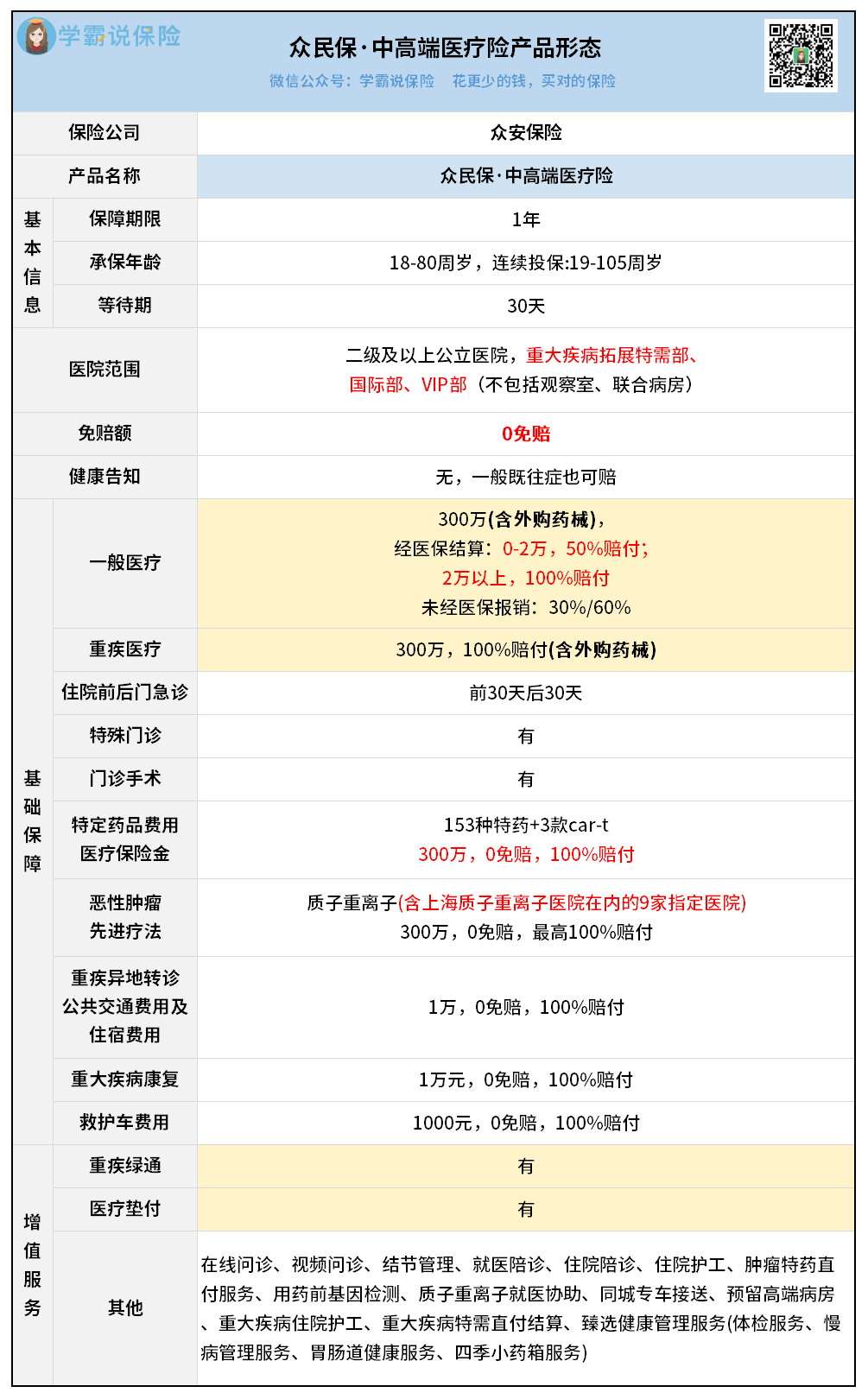

1.免赔额为0,小额费用也能报

普通医疗险一般会设置1万免赔额,

但它是0免赔,2万以下按50%报销,

哪怕看病自费几百块钱,也能得到一定的报销。

2.外购药械可不限清单报销

大家都知道,受DRG改革影响,

在医院买不到药,需要院外购药的的情况越来越常见。

但很多医疗险只能报销清单内的院外购药,

清单外的产品没法报销。

众民保·中高端医疗险则不限清单,符合要求就能报销。

而且它还支持156种抗癌特药直付,

包括120万一针的CAR-T特药,不用自己垫钱。

3.重疾特需医疗+实用增值服务

确诊重疾后,可直接对接公立医院特需部、国际部,

能够享受到更优质的医疗资源,提高治疗的舒适度和效果。

同时,它还提供了多项实用增值服务,

其中包括医疗垫付、重疾绿通,减轻就医压力和经济负担。

综合来看,众民保·中高端医疗险确实很优秀,给爸妈投保很不错。

03