微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近好多朋友问我:

“手里有点闲钱,不想存银行(利率太低),

又不敢买股票基金(怕亏),

有没有稳一点的理财选择?”

放在以前,我大概率会建议买固收型增额寿——

毕竟当时保险预定利率能达到2.5%、3%甚至更高,

可惜现在只剩2.0%了,收益不够看。

今天就来具体说说,它到底好在哪。

第一,保底不亏,还有分红

咱们普通人存钱,最怕的无非就是亏掉本金。

分红性增额寿有个很实在的点:

有保证收益兜底,还能拿浮动分红。

现在市面上的分红险,

保底预定利率上限是1.75%,

这部分收益是写进合同的——

不管保险公司以后投资怎么样,这部分钱肯定能拿到,

不会像理财一样 “破净”,

也不会像存款一样跟着利率往下掉。

至于能拿多少分红,这个要看保险公司的投资收益,

要是当年投资给力,赚钱多多,你就能多拿点;

就算行情一般,至少还有保底托底。

第二,能对抗利率下行,锁定长期收益

这两年大家应该有感觉:

大环境利率越来越低了。

前几年银行定存还有2.6%,现在5年定存才1.3%;

以后说不定更低,

甚至可能像有些国家一样 “负利率”——

到时候钱存银行,不仅没多少利息,可能还要倒贴管理费。

但分红险不一样,一旦买了,保底利率就锁定了。

我有个客户,两年前买了保底2.5%的分红险,

现在他每次跟我聊都庆幸:

“还好当时买了,现在有保底2.5%太香了。”

这就是分红险的长期锁利作用。

虽然现在我们能买到的分红险,保底利率上限只有1.75%,

但不管以后市场利率降到1%、0%,

合同里的保底收益都不会变,不会被利率往下拖。

第三,背靠保司实力,不用自己操心投资

好多人不敢碰理财,是怕 “自己不懂投资,买了就亏”。

但分红险不用你管这些——

钱交给保险公司,他们有专业的资管团队,会投国债、大型基建(比如京沪高铁)、优质企业债这些普通人很难买到的 “稳赚项目”。

就像之前聊过的中意人寿:

中方股东是中石油,2024年世界500强第6,

外方是意大利忠利保险,2024世界500强第245,背景够硬;

近5年平均投资收益率7%,比我们自己瞎买理财靠谱多了。

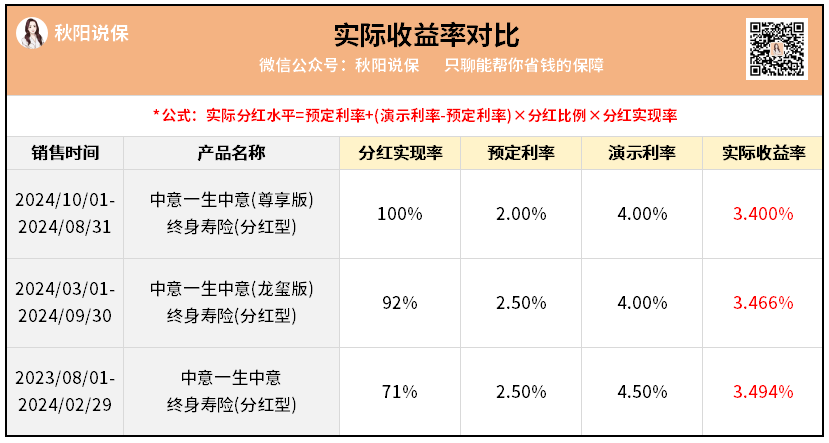

刚好前段时间中意人寿公布了最新分红实现率数据,

好多老客户之前在我们这买过这几款“一生中意”系列产品,

我算了下,实际收益率都达到了3.4%,表现很不错吧~

况且,保险公司日常还受金管局严格监管,

就算行情不好,也得先保证客户的保底收益,

不会像P2P一样 “跑路”。

简单说:你只要把钱存进去,等着拿 “保底+分红” 就行,

不用盯盘、不用研究行情,

特别适合大多数想赚点收益,又没精力管钱的人。

不过,这里必须提醒一下大家~

分红型增额寿有个特点:

前几年现金价值比较低,如果急用钱想取出来,可能要亏本。

等现金价值超过本金之后,再通过减保取钱,才划算。

所以买之前得想清楚:

这笔钱是不是三五年甚至更久都用不上?

比如孩子以后的教育金、自己的养老金,

或者单纯想存笔 “长期备用金”——

只有用这样的闲钱买,才能既不影响日常生活,又能等到分红和现金价值慢慢涨起来,拿到该有的收益。

最后总结一下:

如果你想找个地方,让闲钱 “不贬值、有兜底、长期有盼头”,

那分红险很值得考虑。

尤其是现在利率下行的大环境,

早买一天,就能早锁定一天的收益——

等以后利率再降,想找1.75%保底的分红险,可能都没机会了。

以上,有任何疑问,或者想了解有哪些优质产品可以选,

随时找我咨询哈~