文章详情

这三类人,买理财险巨亏

发布时间:2023-09-19 01:42

就说增额寿,投入1000元,翻20倍也就只有2万块。

不过现在市面上产品不多,我从中挑选了几款表现好的。

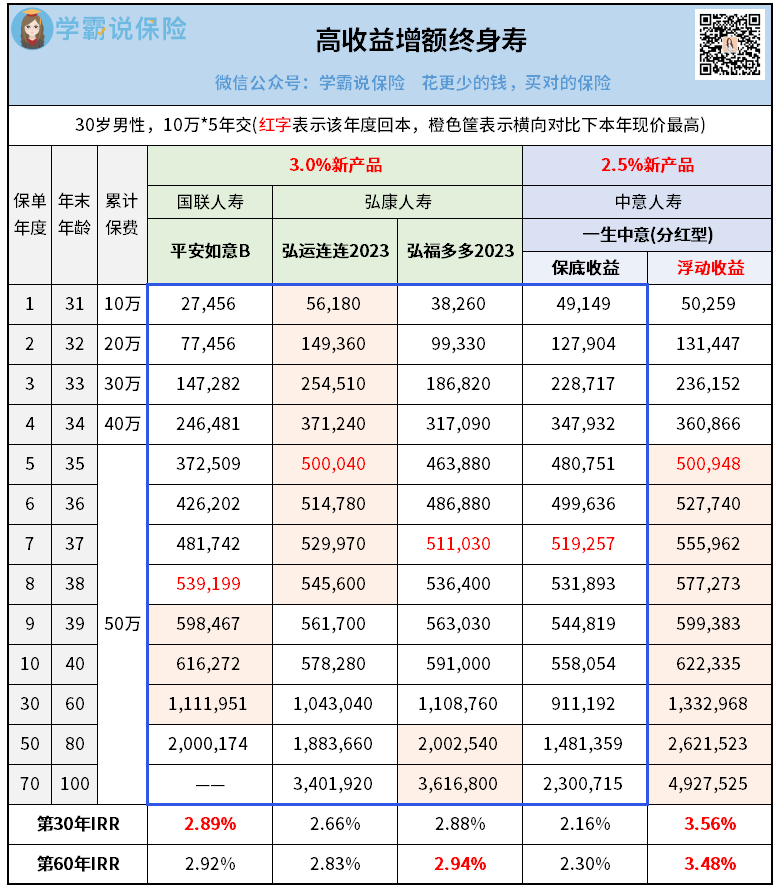

平安如意B、弘运连连2023、弘福多多2023、一生中意(分红型)

中期平安如意B收益领先,第30年IRR达2.89%;

后期弘福多多2023反超,第60年IRR达2.94%。

在常规型产品中,它们仨的收益完全算得上是第一梯队。

犹豫期后可减保,减少金额1元起。

相当于没有限制,很适合对资金灵活性要求高的朋友。

保单第60年IRR高达3.48%,完全是以前的高水准。

就中意人寿背后的两大股东(中国石油天然气集团有限公司、意大利忠利保险有限公司),及它家过往产品的分红实现率来看,

所以追求可观高收益的朋友,可以考虑下这款分红型增额寿。

单年的年金领取,鑫禧年年尊享版(方案一)相对要高。

像我自己之前买的光明慧选,就是2.5万*30年交,

而龙抬头2.0,在这方面就很不错,最长可选20年交。

相关阅读